家用電器行業(yè)2023年年度投資策略:穿越周期,撥云見日

(報(bào)告出品方/作者:信達(dá)證券,羅岸陽、尹圣迪)一、穿越周期,撥云見日:修復(fù)邏輯下提升家電倉位配置1.1 國內(nèi)經(jīng)濟(jì)周期有望復(fù)蘇,家電可選消費(fèi)

(報(bào)告出品方/作者:信達(dá)證券,羅岸陽、尹圣迪)

一、穿越周期,撥云見日:修復(fù)邏輯下提升家電倉位配置

1.1 國內(nèi)經(jīng)濟(jì)周期有望復(fù)蘇,家電可選消費(fèi)品有望率先提振

防疫政策更加精準(zhǔn)聚焦,居民消費(fèi)意愿邊際復(fù)蘇趨勢顯著。2022 年 12 月 7 日,國務(wù)院聯(lián) 防聯(lián)控機(jī)制出臺《關(guān)于進(jìn)一步優(yōu)化落實(shí)新冠肺炎疫情防控措施的通知》(“新十條”),其中包 括科學(xué)精準(zhǔn)劃分風(fēng)險(xiǎn)區(qū)域、不得采取各種形式的臨時(shí)封控;縮小核酸檢測和查驗(yàn)范圍,不再 對跨地區(qū)流動人員查驗(yàn)核酸檢測陰性證明和健康碼,不再開展落地檢;優(yōu)化調(diào)整隔離方式, 無癥狀或輕癥患者可居家隔離等等。進(jìn)一步優(yōu)化對疫情的科學(xué)精準(zhǔn)防控,在最大程度保障人 民生命安全和身體健康的同時(shí),最大限度減少疫情對經(jīng)濟(jì)社會發(fā)展的影響。

防疫“新十條”出爐后,旅游出行產(chǎn)品搜索及預(yù)訂量率先快速反彈:攜程平臺機(jī)票瞬時(shí)搜索 量猛增 160%,其中春節(jié)前夕的機(jī)票搜索量暴漲至三年以來最高點(diǎn);飛豬、美團(tuán)的酒店、跟 團(tuán)游產(chǎn)品瀏覽熱度大幅增長。 可選消費(fèi)與宏觀經(jīng)濟(jì)景氣度關(guān)聯(lián)緊密。旅游本身屬于享受資料消費(fèi),是可選消費(fèi)的典型代表, 增長的底層邏輯是人均可支配收入的增加,以及對未來預(yù)期收入增長的信心,與宏觀經(jīng)濟(jì)周 期的景氣度密切相關(guān)。從我國消費(fèi)者信心指數(shù)與 Wind 可選消費(fèi)行業(yè)指數(shù)、航運(yùn)景氣指數(shù)的 走勢中也可體現(xiàn)顯著正相關(guān)性。那么,倘若疫情對經(jīng)濟(jì)負(fù)面影響進(jìn)一步消除、國內(nèi)經(jīng)濟(jì)進(jìn)入 復(fù)蘇周期,則家電中的可選消費(fèi)品,例如清潔電器、投影儀、個護(hù)電器等,將有望提振修復(fù)。

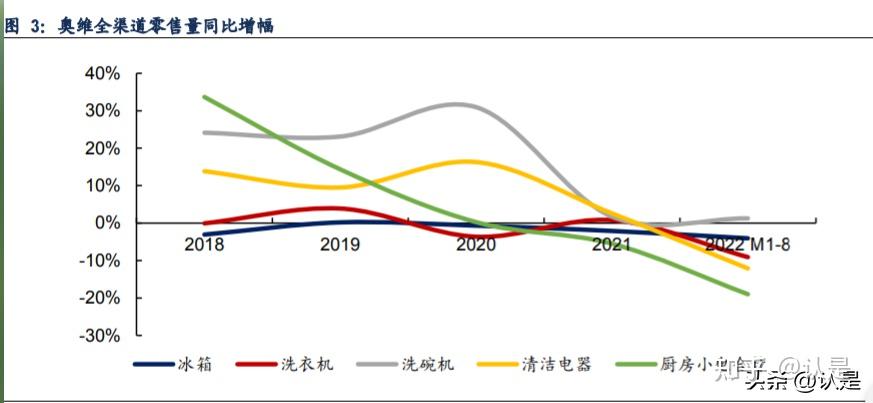

相較于必選消費(fèi)品,家電可選消費(fèi)品近三年增速回撤更大。根據(jù)奧維云網(wǎng)冰箱、洗衣機(jī)、洗 碗機(jī)、清潔電器、廚房小電全渠道零售量同比增幅,可以看到冰箱、洗衣機(jī)作為家電必選消 費(fèi)品,在近三年疫情環(huán)境中銷售體量雖也受到負(fù)面影響,但整體并不顯著;而洗碗機(jī)、清潔 電器作為可選消費(fèi)品代表,前期保有量滲透率較低的情況下,18-20 年體現(xiàn)出較高增速,20 年全國大范圍疫情居家背景下增速達(dá)到峰值,但隨后 21、22 年隨宏觀經(jīng)濟(jì)下行經(jīng)歷增速顯 著放緩甚至下滑,例如清潔電器 22 年 M1-8 零售量同比下滑 12%,增速較 20 年減少約 28pct。

在行業(yè)景氣度下滑背景下,家電可選消費(fèi)龍頭企業(yè)也難獨(dú)善其身。以 21 年至今家電企業(yè)單 季度收入及業(yè)績增速為參考,倍輕松、科沃斯、石頭科技、極米科技等可選消費(fèi)賽道龍頭企 業(yè) 22 年收入及業(yè)績增速都出現(xiàn)顯著放緩以及下滑,以 Q3 最為顯著,跟隨經(jīng)濟(jì)周期變化基 本面接近觸底。而以白電為代表的家電必選消費(fèi)品龍頭美的、海爾、格力受到的經(jīng)濟(jì)周期影 響較小,他們的業(yè)績回撤更多集中在 21 年 Q3、Q4,我們判斷主要是大宗原材料漲價(jià)導(dǎo)致。

家電可選消費(fèi)代表企業(yè)股價(jià)及估值表現(xiàn)同樣觸底。以科沃斯、石頭科技、極米科技為例,其 股價(jià)及 PE(TTM)均接近或處于過去 3 年底部位置。以 22 年 12 月 30 日數(shù)據(jù),科沃斯、 石頭、極米科技市盈率(TTM)分別為 24.4、19.0、22.6 倍。

當(dāng)出行限制邊際放松,可選消費(fèi)品多在的大型商超、交通樞紐線下渠道人流量有望率先反 彈。以科沃斯、添可、極米為例,家電可選消費(fèi)品線下直營店選址多在大型綜合性商場。與 家裝建材市場出行熱度具有較高的地產(chǎn)后周期特性不同,綜合性商場的休閑娛樂屬性更為突 出。隨著全國居民出行限制的收縮,商場等娛樂性場所人流量恢復(fù)有望率先快速回彈(詳情 可參考線下人流量專題報(bào)告《二十城地圖數(shù)據(jù)(一):線下人流量開始恢復(fù)了嗎?》)。 除大型商場外,倍輕松深度布局機(jī)場、高鐵站等交通樞紐,2021 年線下渠道銷售占比約為 37%,對整體營收貢獻(xiàn)較大。但由于前期新冠疫情的持續(xù),全國交通客運(yùn)量的大幅下滑導(dǎo)致 倍輕松線下渠道位于機(jī)場、高鐵樞紐的直營門店客流量驟減。2022 年 1-9 月份,全國每月 鐵路客運(yùn)量同比 2021 年下降了 33%,較新冠疫情爆發(fā)前的 2019 年同比下降 51%。隨著 跨地區(qū)出行人次有望大幅提升,其收入及盈利有望深度修復(fù)。

重點(diǎn)企業(yè):

1)倍輕松: 智能便攜按摩儀龍頭,靜待需求修復(fù)。今年雙十一開門紅,倍輕松京東自營店鋪位居智能便 攜按摩器店鋪 top1,眼部、艾灸、頭部等五大品類位居全網(wǎng) top1。22 年上半年倍輕松在京 東平臺市占率提升至 23.7%,較去年同期上升 3.8pct,在便攜式按摩儀線上渠道市場地位進(jìn) 一步鞏固。線下方面,倍輕松已在全國開設(shè) 200 多家門店,其中購物中心門店 107 家,交 通樞紐門店 67 家,后續(xù)有望隨疫情政策調(diào)整觸底反彈。 即使在 22 年外部環(huán)境擾動的困難時(shí)期,公司依然堅(jiān)持加大投入研發(fā),增強(qiáng)技術(shù)與優(yōu)質(zhì)項(xiàng)目 儲備,22 年前三季度累計(jì)投入研發(fā)約 4401 萬元,約占營收的 6.78%,同比增長 3pct。目 前,公司在智能便攜按摩器產(chǎn)品的設(shè)計(jì)、仿生、驅(qū)動、降噪、交互、算法、物聯(lián)等方面形成 了較為深厚的技術(shù)儲備,未來有望繼續(xù)在空白領(lǐng)域搶占先發(fā)優(yōu)勢,引領(lǐng)便攜式按摩儀行業(yè)“品 質(zhì)化”發(fā)展。

2)科沃斯、石頭科技: 盡管過去幾年清潔電器市場規(guī)模擴(kuò)張迅速,但增長驅(qū)動力更多來自于產(chǎn)品升級后均價(jià)的提升 而非量的提升。根據(jù)奧維云網(wǎng),22 年 1-11 月,掃地機(jī)全渠道累計(jì)零售額同比上升 4.29%, 累計(jì)零售量同比下滑 22.11%。高均價(jià)使得滲透率增長速度放緩,遭遇瓶頸。2021 年國內(nèi)掃 地機(jī)的滲透率在 6%-10%之間,仍處于較低水平。另一大品類洗地機(jī),滲透率不到 4%,同 樣處于導(dǎo)入期,后續(xù)增長空間較為廣闊。 短期清潔電器行業(yè)內(nèi)競爭格局有加速變革、淘汰出清的風(fēng)險(xiǎn),擁有較強(qiáng)品牌影響力、技術(shù)積 累、自主生產(chǎn)能力、規(guī)模優(yōu)勢的龍頭企業(yè)有望在競爭中占據(jù)更大優(yōu)勢,進(jìn)一步提升份額。

科沃斯:以價(jià)換量拔高滲透率增速,雙輪驅(qū)動龍頭地位穩(wěn)固。在國內(nèi)消費(fèi)環(huán)境低迷的背景下, 2022 年雙十一期間科沃斯品牌和添可品牌依然延續(xù)了增長趨勢。科沃斯品牌雙 11 期間成 交額 18.9 億元,同比增長 20%;添可品牌雙 11 期間成交額 18.3 億元,同比增長 26%;全 渠道成交額 37.2 億元,同比增長 24%。

我們認(rèn)為公司以價(jià)換量策略初見成效,引領(lǐng)銷售逆勢增長。主力產(chǎn)品 T10OMNI 在 22Q3 降 價(jià)至 3500~4000 元價(jià)格段,性價(jià)比凸顯,使得在該價(jià)格段科沃斯市占率高達(dá) 73.34%。整體 線上產(chǎn)品零售價(jià) 11 月同比下降 74 元,對比行業(yè)均價(jià)同比增長 142 元。市占率方面,11 月 科沃斯在掃地機(jī)品類線上零售銷售額市占率為 42.6%,同比-4.98pct,較 22 年 6 月+6.57pct。 雖同比有所下滑,但較今年 618 期間已有顯著回暖領(lǐng)先優(yōu)勢依然較大。

石頭科技:出口端短期承壓,國內(nèi)市占率大增。成功打造 G10S 系列爆款產(chǎn)品后,石頭科技 在國內(nèi)市占率快速提升,在 4000~4500 元價(jià)格帶線上銷售額市占率達(dá)到 65%,目前整體線 上市占率穩(wěn)定在約 20%,較 20 年同期提升近 1 倍,行業(yè)地位進(jìn)一步提升。海外方面,受到 俄烏沖突以及高通脹影響,海外市場消費(fèi)需求短期有所減弱。 深耕國內(nèi)市場,進(jìn)一步拓展布局全球化市場。在國內(nèi)市場,公司繼續(xù)豐富產(chǎn)品類型、擴(kuò)大市 場影響力。在海外市場,公司重點(diǎn)發(fā)展美國、歐洲及東南亞市場,建立全球分銷網(wǎng)絡(luò),增強(qiáng) 全球市場覆蓋廣度與深度。目前公司已在美國、日本、荷蘭、波蘭、德國、韓國等地設(shè)立了 海外公司。未來待海外需求恢復(fù)、國內(nèi)市場地位進(jìn)一步穩(wěn)固,公司收入增速及盈利能力有望 得到修復(fù)與提升。

3)極米科技

智能投影龍頭短期承壓,長期增長邏輯不改,關(guān)注后續(xù)盈利改善與產(chǎn)品迭代。極米科技短期業(yè)績因外部消費(fèi)環(huán)境低迷、行業(yè)競爭加劇等因素存在波動,產(chǎn)品均價(jià)亦有所下滑。根據(jù)京東 平臺數(shù)據(jù),2022 年 11 月極米投影機(jī)銷售額同比下滑 5.32%,均價(jià)為 4069 元,同比減少 315 元。但從長期維度來看,智能投影在我國滲透率目前僅有 4%左右,極米作為市占率近 20%的行業(yè)龍頭,待消費(fèi)環(huán)境修復(fù)后未來增長邏輯較為明確。22 年雙十一極米全網(wǎng) GMV 破 8 億,連續(xù)九年行業(yè)第一。 研發(fā)投入不斷加大,持續(xù)鞏固技術(shù)壁壘。2022Q3 公司投入研發(fā)費(fèi)用 0.91 億元,同比+43.78%。 公司積極加大研發(fā)投入推陳出新,雖降低短期凈利,但有利于長期增強(qiáng)產(chǎn)品力優(yōu)勢并驅(qū)動未 來公司業(yè)績持續(xù)增長。此外,公司持續(xù)推進(jìn)海外市場開拓,以及車用等新場景的開發(fā),我們 看好國內(nèi)外消費(fèi)復(fù)蘇后公司長期業(yè)績彈性。

1.2 地產(chǎn)政策持續(xù)發(fā)酵,悲觀預(yù)期見底

11 月 28 日晚,證監(jiān)會宣布恢復(fù)涉房上市公司并購重組及配套融資,A 港股地產(chǎn)及建筑等相 關(guān)企業(yè)都可以參照這個政策執(zhí)行。這意味著資本市場可以為房地產(chǎn)企業(yè)提供并購融資的平臺, 通過股權(quán)置換等方式,幫助瀕臨破產(chǎn)、希望退出的民營房地產(chǎn)企業(yè)進(jìn)行并購重組,以此提高 房地產(chǎn)市場的抗風(fēng)險(xiǎn)能力,推進(jìn)房地產(chǎn)行業(yè)整合加速。至此,房地產(chǎn)的三支箭全部落地。

我們認(rèn)為,此次對于房企的救助組合拳政策對于提升地產(chǎn)行業(yè)的流動性和信心將有顯著作 用,景氣度修復(fù)同樣有望傳導(dǎo)至地產(chǎn)后周期的家電行業(yè),但應(yīng)持謹(jǐn)慎樂觀的態(tài)度。主要因?yàn)椋?1)我國城市化率已達(dá)到 64%,處于城鎮(zhèn)化中后期階段,房地產(chǎn)行業(yè)的生命周期或邁入下行 階段;2)“房住不炒”的大前提沒有改變。證監(jiān)會這一次允許房企上市融資著重強(qiáng)調(diào)了資金 用途,支持 “保交樓、保民生”相關(guān)的房地產(chǎn)項(xiàng)目,比如經(jīng)濟(jì)適用房、棚戶區(qū)改造或舊城改造 拆遷安置住房建設(shè);支持符合上市公司再融資政策要求的補(bǔ)充流動資金、償還債務(wù)等。但絕 不支持房企拿著募集資金用來拿地拍地、開發(fā)新樓盤等。 因此,后續(xù)住宅新開工走勢短期內(nèi)我們認(rèn)為將不會有大幅的提升,加之開工與竣工高峰之間 時(shí)滯約為 3 年左右,規(guī)模也有所打折。且竣工后,消費(fèi)者添置家裝電器的時(shí)點(diǎn),電器產(chǎn)品、 品牌和檔次的配置、選擇都存在較大的不確定性。因此,地產(chǎn)后周期關(guān)聯(lián)度較高的家電子板 塊,例如廚電、衛(wèi)浴企業(yè)業(yè)績短期內(nèi)顯著復(fù)蘇我們認(rèn)為具有一定難度。

重點(diǎn)企業(yè):

1)老板電器: 逆境下龍頭地位進(jìn)一步鞏固,新興品類增速亮眼。22 年整體廚電板塊受到疫情、地產(chǎn)周期 回落等因素影響,銷售普遍下滑較為顯著,油煙機(jī)、燃?xì)庠?11 月單月線下零售額規(guī)模下滑 均達(dá)到 30%以上。在此逆境之下,老板電器充分彰顯韌性跑贏行業(yè),大廚電銷售市占率進(jìn)一 步提升。在油煙機(jī)/燃?xì)庠钇奉悾?2 年 11 月老板電器線下零售額市占率分別同比 +1.65/1.50pct。 牢筑傳統(tǒng)廚電板塊市場地位的同時(shí),老板電器也在積極布局集成灶、洗碗機(jī)等新興品類,力 求開辟新的增長曲線。在洗碗機(jī)領(lǐng)域,近幾個月由于廚電行業(yè)整體景氣度低迷,公司銷售增 速放緩,但市場份額仍在進(jìn)一步提升,11 月線下零售額市占率同比+2.68pct;在集成灶領(lǐng) 域,7-9 月老板電器集成灶線下市場份額分別為 7.79%、12.58%、11.10%,保持穩(wěn)步提升態(tài)勢,自 8 月起成為集成灶行業(yè)線下渠道市占率第三的品牌。

2)火星人、億田智能、浙江美大: 集成灶行業(yè)第一梯隊(duì),有望持續(xù)受益于市場及品類擴(kuò)容。與傳統(tǒng)廚電今年的困境相同,集成 灶行業(yè)今年同樣受到宏觀環(huán)境的擾動增長承壓,1-11 月內(nèi)銷出貨量累計(jì)下滑 0.6%。其中火 星人、億田表現(xiàn)明顯優(yōu)于行業(yè),前 11 月內(nèi)銷出貨量增長分別為+9.9%、+16.1%,內(nèi)銷份額 同時(shí)進(jìn)一步提升,分別較去年同期提升 1.4、1.3pct。浙江美大則由于線下渠道占比較高, 今年銷售所受影響相對較大,但龍頭地位依然較為穩(wěn)固。 除集成灶主品類外,各家企業(yè)也紛紛開拓集成水槽、集成洗碗機(jī)、櫥柜等新業(yè)務(wù),發(fā)力廚房 電器新場景,打造多元化業(yè)務(wù)矩陣。根據(jù)中商情報(bào)網(wǎng),2021 年集成灶市場滲透率預(yù)計(jì)為 12- 13%,仍處于較低水平。雖然未來集成灶行業(yè)后續(xù)可能存在競爭進(jìn)一步加劇的風(fēng)險(xiǎn),但我們 認(rèn)為目前第一梯隊(duì)企業(yè)已經(jīng)具備較強(qiáng)的渠道、供應(yīng)鏈、產(chǎn)品力、品牌力水平,未來有望繼續(xù) 隨品類滲透率提升快速增長,應(yīng)給予積極關(guān)注。

1.3 歐美經(jīng)濟(jì)處于下行階段,出口鏈靜待恢復(fù)

歐美經(jīng)濟(jì)周期回落,家電出海需求部分受阻,需靜待后續(xù)復(fù)蘇拐點(diǎn)。參考?xì)W盟 27 國區(qū)域內(nèi) 消費(fèi)者信心指數(shù)與零售銷售指數(shù),可觀察到較為明顯的逐月下行趨勢;另一方面,歐盟 27 國調(diào)和 CPI 指數(shù)則連月升高,我們認(rèn)為歐盟區(qū)經(jīng)濟(jì)陷入增長衰退的特征較為顯著,當(dāng)?shù)叵?費(fèi)者對于一般消費(fèi)品的購買需求恐遭影響。

同樣,參考美國區(qū)宏觀經(jīng)濟(jì)指標(biāo),消費(fèi)者信心指數(shù)呈現(xiàn)下行趨勢,而 CPI 指數(shù)則高企,經(jīng)濟(jì) 走勢不容樂觀。美國標(biāo)普 500 指數(shù)同樣整體呈現(xiàn)下滑走勢,一定程度上體現(xiàn)經(jīng)濟(jì)環(huán)境周期 衰退的特征,目前仍未出現(xiàn)明顯的止跌拐點(diǎn)。

前期我國家電因海外疫情訂單轉(zhuǎn)移的出口紅利逐漸消退,疊加海外市場需求疲軟,家電多品 類出口遭遇下滑:我國空調(diào)、洗衣機(jī)、冰箱冷柜、燒烤爐出口數(shù)據(jù)今年均遭受下滑。例如我 國電冰箱 Q3 出口量接近同比下滑 30%,燒烤爐對美國出口金額 Q3 同比下滑約 40%。

海外家電去庫存周期或已過半,家電企業(yè)應(yīng)把握底部結(jié)構(gòu)性機(jī)遇。我們可以觀察到,前期因 疫情居家環(huán)境及消費(fèi)補(bǔ)貼發(fā)放,美國家電零售庫存階段性高企,而目前庫存同比增速正呈現(xiàn) 回落趨勢。海外加息或已進(jìn)入尾聲,加之我國防控措施不斷優(yōu)化,有利于后續(xù)海外進(jìn)口商前 來采購,同樣有利于我國家電企業(yè)出海談下訂單。

消費(fèi)修復(fù)預(yù)期下,建議積極把握底部估值機(jī)遇,提升家電倉位配置。根據(jù)申萬家電行業(yè) 近五年持倉占比數(shù)據(jù),目前家電股在基金股票投資市值占比處于底部位置,22 年中報(bào)占 比僅 1.88%,細(xì)分板塊以白電、廚電持倉下滑較為顯著。當(dāng)下,部分可選消費(fèi)、廚衛(wèi)家電 、白電領(lǐng)域核心標(biāo)的市盈率百分位,如倍輕松、科沃斯、格力電器、火星人等,均位 于 15 %以下,因此在國內(nèi)消費(fèi)復(fù)蘇的預(yù)期下,我們建議應(yīng)積極把握細(xì)分賽道業(yè)績反彈及 估值修復(fù)機(jī)遇。

二、家電能源賽道:重視“開源”、“節(jié)流”下的價(jià)值重估

2.1 順應(yīng)能源變革,家電企業(yè)跨界轉(zhuǎn)型

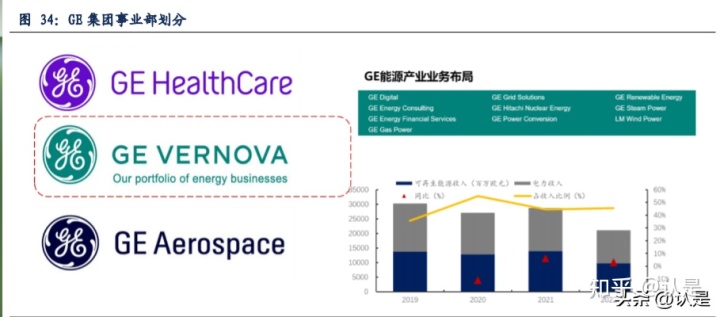

電的出現(xiàn)和推廣讓消費(fèi)者日常生活中常用的工具得以電器化,如電飯煲、電烤箱、吸塵器、 洗地機(jī)等,因此電的屬性變化也會對家電產(chǎn)品的終端形態(tài)產(chǎn)生一定的影響,例如從電熱水器 到太陽能熱水器的轉(zhuǎn)變。因此,縱觀全球家電企業(yè)的業(yè)務(wù)布局,不難發(fā)現(xiàn)許多家電企業(yè)在跨 界時(shí)不約而同選擇了向能源相關(guān)業(yè)務(wù)進(jìn)行布局。 以老牌家電企業(yè)西門子和 GE 為例。西門子最早在 1897 年便在南非建立了第一家發(fā)電廠, 2015 年西門子收購了世界領(lǐng)先的壓縮機(jī)、電機(jī)及油氣廠商 Dresser-Rand,2020 年 9 月西 門子能源業(yè)務(wù)完成分拆獨(dú)立上市,成為西門子生態(tài)中三家上市公司之一,目前西門子能源主 要覆蓋工業(yè)熱管理、儲能、風(fēng)力發(fā)電等多個板塊。

GE 集團(tuán)在剝離家電業(yè)務(wù)后,目前主要業(yè)務(wù)可以分為健康醫(yī)療、航空和能源三大板塊,其中能 源板塊涵蓋了電力和可再生能源兩大分類,2022Q3 合計(jì)實(shí)現(xiàn)收入 211.26 億歐元,占公司 收入比例達(dá)到 45.54%,為公司收入占比最大的業(yè)務(wù)板塊。

從西方家電企業(yè)的發(fā)展過程中,我們也可以看出,盡管對電力、能源等板塊早有涉足,但真 正加大投資是在近 5-10 年的時(shí)間內(nèi),我們認(rèn)為主要原因便是近幾年來電力能源變革的加速。 1985 年至今,全球電力能源中煤炭、天然氣、石油等傳統(tǒng)能源占比最高曾達(dá)到 68%,2021 年占比已下降至 61.42%,石油的占比由上世紀(jì) 80 年代超過 11%已經(jīng)下降至 2021 年的 2.5%。傳統(tǒng)能源下降的同時(shí),風(fēng)電、太陽能等可再生能源的比例不斷上升,太陽能占電力的 比例由 1985 年的 0%上升至 2021 年的 3.63%。

國內(nèi)的電力能源同樣呈現(xiàn)出明顯的結(jié)構(gòu)性變化。火電發(fā)電裝機(jī)容量占總發(fā)電裝機(jī)容量的比 例從 2009 年的 74.49%已經(jīng)下降 19.93pct 至 54.56%,風(fēng)電/太陽能發(fā)電的裝機(jī)容量占比分 別較 2009 年提升 11.81/12.89pct 達(dá)到 13.82/12.90%。

電的屬性變化對家電產(chǎn)業(yè)的終端產(chǎn)品形態(tài)具有明確的影響,因此受國內(nèi)能源電力結(jié)構(gòu)性變 化的影響,我國家電企業(yè)也開始了變革和布局。總結(jié)來看,我們認(rèn)為我國家電企業(yè)的變革和 布局主要以電力為核心出發(fā),圍繞“開源”和“節(jié)流”的思路,延伸方向主要可以分為三大 類: 1)向上游拓展能源發(fā)電領(lǐng)域:針對上游的電力能源管理端進(jìn)行業(yè)務(wù)拓展,例如戶用光伏、 工商業(yè)光伏、儲能、智慧能源管理。 2)橫向拓展產(chǎn)品應(yīng)用領(lǐng)域:新的能源結(jié)構(gòu)帶來新的熱管理需求,從家用、商用空調(diào)領(lǐng)域向 新能源溫控各領(lǐng)域拓展。 3)下游調(diào)整產(chǎn)品結(jié)構(gòu):順應(yīng)清潔/可再生能源、節(jié)能高效等趨勢推動家電產(chǎn)品更新?lián)Q代,推 動光伏空調(diào)、熱泵、光儲熱一體化等產(chǎn)品推廣。

2.2 開源:光伏+儲能,打開業(yè)務(wù)寬度,配套家電應(yīng)用

我們在 2022 年年度策略報(bào)告《制造+消費(fèi)雙重視角,產(chǎn)業(yè)面臨價(jià)值重估》中論述了我國家 電企業(yè)基于“消費(fèi)+制造”雙重屬性進(jìn)行跨界轉(zhuǎn)型的優(yōu)勢。在梳理家電企業(yè)跨界賽道時(shí)不難 發(fā)現(xiàn),和海外家電龍頭轉(zhuǎn)型路徑相似,我國家電企業(yè)中也有不少向能源方向轉(zhuǎn)型的企業(yè),其 中最常見的業(yè)務(wù)拓展領(lǐng)域便是光伏、儲能領(lǐng)域。

為何我國家電企業(yè)在能源領(lǐng)域的跨界首選是光伏儲能領(lǐng)域?我們認(rèn)為主要原因可以從技術(shù)、 渠道、產(chǎn)品一體化三大層面進(jìn)行概括: a)技術(shù)層面:對于我國家電企業(yè)而言,多年家電生產(chǎn)制造經(jīng)驗(yàn)使得企業(yè)在電力系統(tǒng)、變頻 節(jié)能等領(lǐng)域都有豐富經(jīng)驗(yàn),作為同屬于電力領(lǐng)域上游產(chǎn)業(yè),光伏、儲能業(yè)務(wù)與傳統(tǒng)家電業(yè)務(wù) 在底層基礎(chǔ)技術(shù)儲備上,具有一定的協(xié)同性。 b)渠道層面:我國家電企業(yè)在光伏、儲能市場中具有一定的渠道優(yōu)勢。光伏儲能面向的客 戶和家電企業(yè)類似,主要分為 To C 和 To B 兩大部分。分布式光伏、戶用儲能等產(chǎn)品主要面 向 C 端消費(fèi)者,我國家電企業(yè)的知名度和下沉渠道均有利于產(chǎn)品的銷售推廣,且家電企業(yè) 在安裝、售后等方面也多配有成熟的團(tuán)隊(duì)和運(yùn)作體系。大型儲能、工商業(yè)/大型光伏電站則更 多采取招投標(biāo)模式,項(xiàng)目周期也相對較長,家電企業(yè)往往現(xiàn)金流較為穩(wěn)定,且地方項(xiàng)目資源 豐富,打開市場相對較為便利。 c)產(chǎn)品層面:產(chǎn)品一體化,打開公司業(yè)務(wù)上限。家電作為電的下游應(yīng)用產(chǎn)物,可以與上游 電力設(shè)備形成完整的產(chǎn)品體系,對于家電廠商而言整體化的方案可以提高公司產(chǎn)品客單價(jià), 從而打開公司營收上限。如格力推出的光伏空調(diào),將光伏與空調(diào)系統(tǒng)相連接,當(dāng)太陽能光伏 電池組件發(fā)出的電能完全滿足機(jī)組運(yùn)行的負(fù)荷所需時(shí),無需使用市網(wǎng)供電。

重點(diǎn)企業(yè):

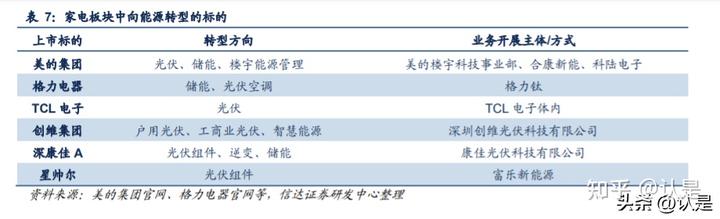

1)美的集團(tuán):合康新能+科陸電子,戶儲、大儲雙管齊下

美的集團(tuán)是國內(nèi)家電龍頭中在能源領(lǐng)域布局較為廣泛的企業(yè)。目前美的旗下工業(yè)技術(shù)和樓 宇科技兩大事業(yè)部均有能源相關(guān)業(yè)務(wù)。樓宇科技主要負(fù)責(zé)美的旗下樓宇產(chǎn)品及相關(guān)產(chǎn)業(yè),除 了電梯、中央空調(diào)產(chǎn)品的組合以外,樓宇科技板塊中還包括了完整的智能能源系統(tǒng)解決方案 的提供,工業(yè)技術(shù)事業(yè)部中則涵蓋了光伏、戶用儲能、風(fēng)光電儲等業(yè)務(wù),具體業(yè)務(wù)由合康新 能和科陸電子承擔(dān)。

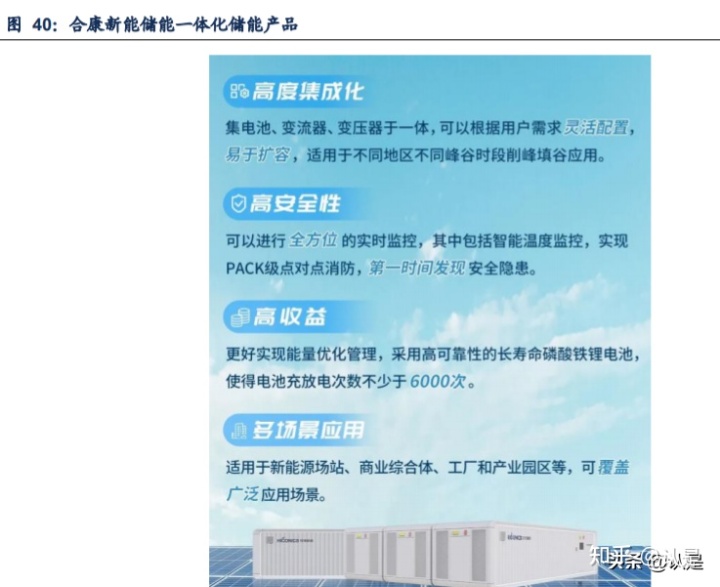

a)合康新能: 合康體內(nèi)的新能源業(yè)務(wù)目前可以主要分為光伏 EPC 和一體化儲能兩大部分。作為美的綠色 戰(zhàn)略落地的重要執(zhí)行者,合康新能在這兩年承接了許多美的內(nèi)部的 EPC 光伏屋頂改造項(xiàng)目。 根據(jù)合康新能 2022 年關(guān)聯(lián)交易預(yù)計(jì)公告,2022 年合康預(yù)計(jì)向美的集團(tuán)銷售變頻器及提供 EPC、EMC 項(xiàng)目施工、運(yùn)營等服務(wù)合計(jì)金額達(dá) 2 億元,根據(jù)合康披露的投資者調(diào)研紀(jì)要, 今年美的集團(tuán)對公司的智能微網(wǎng)包括工商業(yè)儲能訂單規(guī)模預(yù)計(jì)將達(dá)到 2至 3億。22年 6月, 合康旗下全資子公司北京華泰潤達(dá)節(jié)能科技有限公司承建的廣東威靈電機(jī)制造有限公司園 區(qū)光伏+儲能一體化項(xiàng)目開工儀式在威靈電機(jī)園區(qū)舉行。今年 8 月 4 日,庫卡機(jī)器人(廣東) 有限公司 2.54MW 屋頂分布式光伏發(fā)電一期項(xiàng)目”正式并網(wǎng)發(fā)電,運(yùn)行期間發(fā)電量為 279.4 萬度電/年,可減少二氧化碳排放 1704.34 噸/年。

除了 EPC 項(xiàng)目,合康在儲能方面也開始了布局,合康一體化儲能產(chǎn)品營運(yùn)而生,具有全場 景多維集成、多功能、多場景應(yīng)用的特征。目前公司產(chǎn)品已有應(yīng)用,在微清馬龍工廠項(xiàng)目中 (1MW/2MWh),合康一體化儲能系統(tǒng)估計(jì)每年可為工廠節(jié)省電費(fèi) 66 萬元,10 年內(nèi)節(jié)省電 費(fèi) 660 元。在美的工業(yè)城項(xiàng)目中,合康一體化儲能利用快速充放電的特征,減少可再生能源 并網(wǎng)對配電網(wǎng)的沖擊,有效解決可再生能源大規(guī)模接入帶來的不穩(wěn)定性和間歇性的問題,幫 助美的工業(yè)城總體能耗強(qiáng)度下降 30%。

但我們預(yù)計(jì)未來合康在光儲業(yè)務(wù)方面的發(fā)展重點(diǎn)將逐步轉(zhuǎn)移到戶儲領(lǐng)域。22 年 5 月,合康 新能戶用儲能一體機(jī)及解決方案 HEC-S 亮相德國慕尼黑國際電池儲能與智慧能源博覽會, 目前公司戶儲產(chǎn)品已經(jīng)開始面向英國、歐洲、北美銷售。從渠道來看,合康的戶用儲能產(chǎn)品 目前主要依托于美的集團(tuán)的渠道,通過與美的家電相通的協(xié)議接口和使用場景,構(gòu)建家庭微 網(wǎng),把儲能產(chǎn)品與家電產(chǎn)品融合在一起,依托美的海外客戶渠道和品牌(如 Clivet)去開拓 市場。

除了光伏儲能,公司在新能源業(yè)務(wù)板塊還孵化出了無功補(bǔ)償 SVG 裝置。SVG 裝置通過鏈接 電抗或者變壓器接入電網(wǎng),提升輸電容量、保持暫態(tài)電壓穩(wěn)定,實(shí)現(xiàn)功率因數(shù)控制,也可應(yīng) 用于母線電壓閃變抑制及補(bǔ)償不平衡負(fù)荷、濾除負(fù)荷諧波電流,最終達(dá)到提高電能質(zhì)量,節(jié) 省電能的目的。國內(nèi) SVG 市場目前規(guī)模約為 50 億,隨著新能源裝機(jī)容量提升,SVG 市場 規(guī)模也有望進(jìn)一步擴(kuò)大。21 年 12 月份公司首臺無功補(bǔ)償裝置已經(jīng)在 60MW 風(fēng)電項(xiàng)目中成 功投運(yùn),2022 年上半年合康 SVG 業(yè)務(wù)收入 111.06 萬元,新增訂單 1160 萬元。從 SVG 市 場的競爭格局來看,目前國內(nèi)市場以國產(chǎn)品牌為主,合康依托于在變頻器領(lǐng)域的多年研發(fā)和 銷售經(jīng)驗(yàn)有望獲得一席之地。

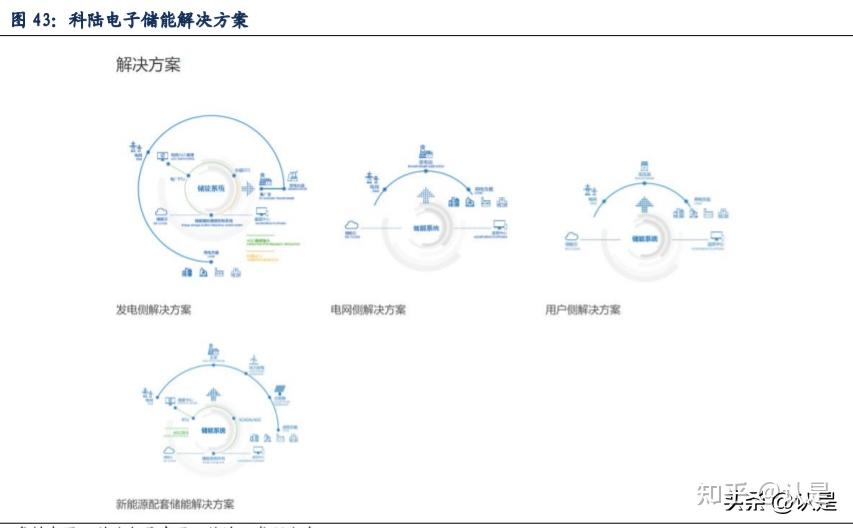

b)科陸電子

2022 年 12 月 5 日,科陸電子控股股東深圳資本將其所持有的 8.95%股份完成轉(zhuǎn)讓登記。 美的成為公司第二大股東,持有公司股份 12.61 億股,占 8.95%。根據(jù)美的集團(tuán)與深圳資本 集團(tuán)于 22 年 5 月簽署的協(xié)議,美的將繼續(xù)認(rèn)購科陸電子非公開發(fā)行的 A 股股票不超過 4.23 億股,同時(shí)深圳資本集團(tuán)所持有的 1.26 億股股份也將以 6.64 元/股的價(jià)格轉(zhuǎn)讓給美的,股 份認(rèn)購?fù)瓿珊竺赖膶⒊钟锌脐戨娮硬怀^ 29.96%的股份,成為科陸的控股股東。我們認(rèn)為, 美的入主科陸電子的重要原因之一便是科陸旗下能源儲能業(yè)務(wù)。 2022H1 儲能業(yè)務(wù)占科陸營業(yè)收入的比例為 11.96%。盡管目前科陸旗下儲能業(yè)務(wù)占并不高, 但科陸是國內(nèi)較早進(jìn)入儲能系統(tǒng)集成領(lǐng)域的企業(yè),2009 年公司就開始涉足儲能領(lǐng)域。2012 年公司獲批成立國家能源局可再生能源規(guī)模化儲能并網(wǎng)工程實(shí)驗(yàn)室,依托于該實(shí)驗(yàn)室,公司 積累了多年的儲能電芯測試和研究經(jīng)驗(yàn),掌握了各種的電池性能和全生命周期特性,為儲能 系統(tǒng)的安全管控和高效使用奠定了基礎(chǔ)。 受制于公司資金和運(yùn)營狀況,近幾年儲能業(yè)務(wù)發(fā)展受到一定影響,2021 年公司儲能業(yè)務(wù)實(shí) 現(xiàn)營業(yè)收入2.33億元,毛利率為37.17%,22H1公司儲能收入實(shí)現(xiàn)1.67億元,同比+19.04%, 實(shí)現(xiàn)毛利率 27.07%。

近兩年來科陸大力開拓海外儲能市場,在 2021 年成為某美洲知名能源企業(yè)的合格供應(yīng)商后 獲得了超過 1GWh 的在手訂單,2022 年上半年公司在印第安納州交付了首個 280Ah、 24MW/63MWh 的方案項(xiàng)目。國內(nèi)方面,公司在 7 月中標(biāo)了寧夏京能宣和 150MW/300MWh 儲能項(xiàng)目儲能系統(tǒng)設(shè)備采購項(xiàng)目,該項(xiàng)目是公司在國內(nèi)參與的首個百兆瓦級獨(dú)立儲能項(xiàng)目。 為了滿足快速增加的儲能訂單,科陸對產(chǎn)能進(jìn)行了擴(kuò)張。22 年 7 月,公司宜春一期 3GWh 儲能產(chǎn)業(yè)園建成投產(chǎn),二期 5GWh 已完成簽約,我們預(yù)計(jì)二期也將在 23 年逐步落地。產(chǎn)能 的快速擴(kuò)張也體現(xiàn)出科陸對儲能業(yè)務(wù)加速發(fā)展的信心。

2)星帥爾

和美的集團(tuán)等龍頭企業(yè)不同,家電行業(yè)部分零部件公司并不具備成熟的終端渠道和資源以供 完整的光伏儲能產(chǎn)品銷售,因此他們更多選擇通過組件業(yè)務(wù)切入光伏儲能業(yè)務(wù),其中較為典 型的便是星帥爾。 2021 年 2 月星帥爾通過現(xiàn)金收購的方式以 3060 萬元的價(jià)格收購黃山富樂新能源科技有限 公司 51%股權(quán),通過控股富樂新能源切入光伏產(chǎn)業(yè)。富樂新能源主要負(fù)責(zé)研發(fā)、生產(chǎn)、銷 售太陽能電池組件,產(chǎn)品主要包括單晶組件、多晶組件和半片組件。同時(shí),公司還負(fù)責(zé)設(shè)計(jì) 安裝家用、商用、并網(wǎng)、并網(wǎng)電站,以及各類大、中型靠太陽能地面電站。

2022 年 1 月,富樂新能源“年產(chǎn) 1GW 光伏組件項(xiàng)目”建成投產(chǎn),隨著產(chǎn)能爬坡公司逐步 實(shí)現(xiàn) 1.5GW/年的產(chǎn)能。2022 年 11 月公司可轉(zhuǎn)債發(fā)行申請獲證監(jiān)會批準(zhǔn),擬通過募集資金 投資建設(shè) 2GW 高發(fā)電量太陽能光伏組件項(xiàng)目,若項(xiàng)目落成,公司光伏組件產(chǎn)能有望達(dá)到 3.5GW/年。

2.3 開源:橫向拓展業(yè)務(wù)應(yīng)用領(lǐng)域——儲能溫控領(lǐng)域

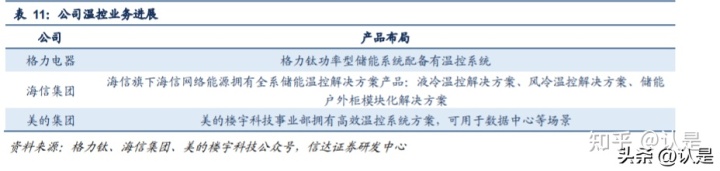

太陽能、風(fēng)電、水電等可再生能源發(fā)電受氣候、地理位置等多種因素影響具有更多不確定性, 因此儲能設(shè)備的重要性得到了突顯,需求量也快速得到提升。對于儲能設(shè)備而言,為了保障 儲能電池的安全運(yùn)行,溫度控制是其中一項(xiàng)非常重要的技術(shù)環(huán)節(jié)。對于業(yè)內(nèi)傳統(tǒng)白電龍頭而 言,儲能、數(shù)據(jù)中心等較大范圍的溫度控制技術(shù)與原主業(yè)存在明顯的技術(shù)共通性,因此格力 電器、美的集團(tuán)、海信集團(tuán)等白電龍頭旗下目前均已經(jīng)推出了較為完善的溫控解決方案。

重點(diǎn)企業(yè):

1)英維克

英維克是國內(nèi)領(lǐng)先的精密溫控節(jié)能解決方案和產(chǎn)品提供商,致力于為云計(jì)算數(shù)據(jù)中心、服務(wù) 器機(jī)房、通信網(wǎng)絡(luò)等領(lǐng)域提供設(shè)備散熱解決方案。同時(shí),公司是國內(nèi)最早涉足電化學(xué)儲能系 統(tǒng)的溫控廠商,常年在國內(nèi)儲能溫控行業(yè)處于領(lǐng)導(dǎo)地位。在原有風(fēng)冷系列機(jī)柜空調(diào)基礎(chǔ)上, 公司在 2020 年推出系列的水冷機(jī)組并開始批量應(yīng)用于國內(nèi)外各種儲能應(yīng)用場景。在液冷的 儲能系統(tǒng)中,公司還不斷豐富產(chǎn)品環(huán)節(jié),優(yōu)化端到端的液冷系統(tǒng),以提高系統(tǒng)性能和運(yùn)維效 率。2022H1 公司來自儲能應(yīng)用的營業(yè)收入約為 2.5 億元,同比增長約 68%,占公司總營收 的比例也從 2021 年的 15%提升至 22 年上半年的 29%。

2)申菱環(huán)境

申菱環(huán)境主營業(yè)務(wù)圍繞專業(yè)特種空調(diào)為代表的空氣環(huán)境調(diào)節(jié)設(shè)備開展,可以大致分為數(shù)據(jù)服 務(wù)空調(diào)、工業(yè)空調(diào)、特種空調(diào)、公建及商用空調(diào)等四大類,工業(yè)空調(diào)中涵蓋了應(yīng)用于新能源 儲能場景的產(chǎn)品。公司目前正在聚焦行業(yè)應(yīng)用和高效節(jié)能,結(jié)合國家能源發(fā)展和變革的趨勢, 戰(zhàn)略性加大在新能源板塊的投入,重點(diǎn)布局電化學(xué)儲能及其他新興儲能、鋰電池制造等應(yīng)用 場景。

目前,申菱擬通過定向增發(fā)的方式募集資金用于建設(shè)新基建領(lǐng)域智能溫控設(shè)備智能制造項(xiàng)目, 提升新基建領(lǐng)域智能溫控設(shè)備產(chǎn)能,充分把握數(shù)據(jù)中心和儲能產(chǎn)業(yè)高速發(fā)展的市場機(jī)遇。目 前申菱環(huán)境儲能相關(guān)在手訂單金額約為 4699.24 萬元,雖然目前仍處于起步階段,但隨著 公司客戶拓展和募投項(xiàng)目落地,儲能溫控領(lǐng)域有望為公司未來業(yè)務(wù)增長提供強(qiáng)有力支撐。

3)三花智控

三花智控作為國內(nèi)制冷零部件和汽車熱管理部件的龍頭企業(yè),積極向儲能熱管理系統(tǒng)領(lǐng)域 拓展。從技術(shù)上來看,儲能熱管理系統(tǒng)與空調(diào)熱管理、新能源汽車熱管理在理論和技術(shù)上一 脈相承,因此三花有能力提供系統(tǒng)解決方案。今年 3 月底,三花新能源熱管理科技(杭州)有 限公司成立,標(biāo)志著公司正式邁入儲能熱管理領(lǐng)域,目前公司已經(jīng)擁有成熟的技術(shù)應(yīng)用方案, 同時(shí)也向國內(nèi)外客戶提供相關(guān)方案。未來幾年,公司儲能業(yè)務(wù)有望迎來高速增長。

2.4 節(jié)流:高效節(jié)能成為新主流,整機(jī)、部件面臨廣闊機(jī)遇

2.4.1 整機(jī):熱泵,高效節(jié)能家庭溫度調(diào)節(jié)選項(xiàng)

除了向上游光伏儲能拓展、橫向拓展應(yīng)用品類,家電企業(yè)面對能源結(jié)構(gòu)變化的趨勢也在積極 調(diào)整產(chǎn)品類型和結(jié)構(gòu),如前文提到的光伏空調(diào)便是順應(yīng)光伏應(yīng)用拓展產(chǎn)生的新產(chǎn)品,熱泵的 推廣使用也迎合了高效節(jié)能的趨勢。

隨著光儲一體化產(chǎn)品的推廣,“光伏+儲能+X”模式為熱泵需求的進(jìn)一步提升創(chuàng)造了條件, 對于多數(shù)歐洲地區(qū)而言,冬日采暖為生活必需,光儲產(chǎn)品在歐洲裝機(jī)量的快速增加為熱泵產(chǎn) 品滲透率的提升創(chuàng)造極佳的市場條件,可以真正做到節(jié)能環(huán)保,物盡其用,未來或?qū)⒊蔀榍?潔能源系統(tǒng)的重要標(biāo)準(zhǔn)配置。

2.4.2 節(jié)能型核心部件

1、節(jié)能水泵

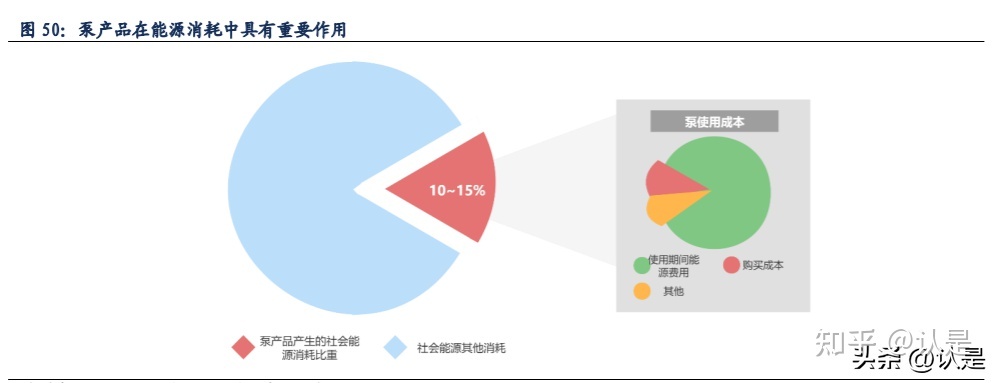

水泵節(jié)能化升級助力全球雙碳目標(biāo)實(shí)現(xiàn)。根據(jù)大元泵業(yè)年報(bào),包括家用泵在內(nèi)的各類泵產(chǎn)品 的能源消耗占社會總消耗的 10%-15%,泵的購買成本在泵的使用周期內(nèi)占費(fèi)用總額的比例 少于 10%,而其消耗能源的費(fèi)用占費(fèi)用總額比例卻高于 80%。因此,泵的高效與節(jié)能技術(shù) 的使用和推廣對于減少社會能源消耗、提高各類設(shè)備使用過程中的經(jīng)濟(jì)性至關(guān)重要。

以屏蔽泵領(lǐng)軍企業(yè)合肥新滬(大元泵業(yè)子公司)的家用節(jié)能泵產(chǎn)品為代表:節(jié)能泵由泵體、 葉輪、永磁電機(jī)及控制器組成,采用智能控制技術(shù),通過探測電機(jī)電樞電流,反饋控制電機(jī) 的轉(zhuǎn)速,實(shí)現(xiàn)變化工況的自適應(yīng)調(diào)節(jié),解決了普通屏蔽泵能耗高的問題,達(dá)到了高能效、低 噪音的經(jīng)濟(jì)運(yùn)行效果。 在相同揚(yáng)程(指單位重量流體經(jīng)泵所獲得的能量)參數(shù)下,新滬高效節(jié)能泵產(chǎn)品相較于傳統(tǒng)常 規(guī)型產(chǎn)品平均降低功耗約達(dá) 60%左右,EEI(能效等級)等指標(biāo)目前完全符合歐盟等全球主 流市場準(zhǔn)入標(biāo)準(zhǔn)。

目前家用節(jié)能泵主要銷售渠道在歐盟、北美等市場,在國內(nèi)市場尚處于起步階段,外資品牌 市場地位暫領(lǐng)先于國產(chǎn)品牌,以新滬為代表的國產(chǎn)龍頭目前在該領(lǐng)域海外市占率不足 5%。 但我們相信,隨著家用泵的節(jié)能技術(shù)應(yīng)用與升級趨勢確定性越來越強(qiáng),及行業(yè)競爭格局持續(xù) 優(yōu)化、國內(nèi)技術(shù)創(chuàng)新能力不斷提升、相關(guān)產(chǎn)能逐漸開拓,國產(chǎn)節(jié)能泵的領(lǐng)軍企業(yè)有望憑借性 價(jià)比、服務(wù)、供應(yīng)鏈穩(wěn)定性等優(yōu)勢進(jìn)一步強(qiáng)化在國內(nèi)外市場的競爭力。

重點(diǎn)企業(yè)

1)大元泵業(yè)

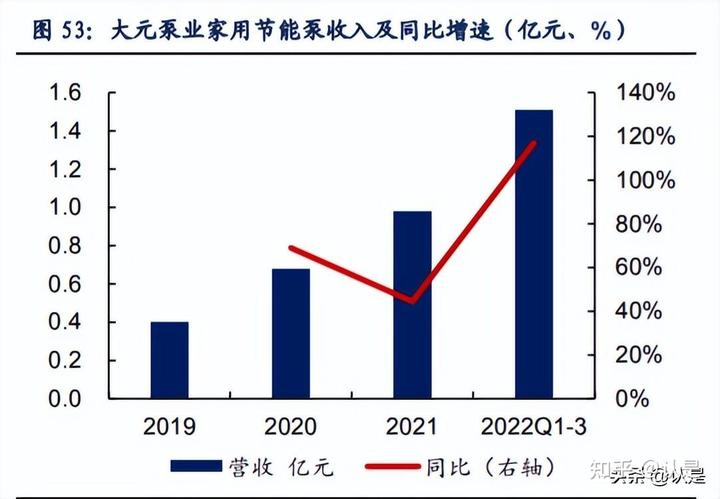

大元是屏蔽泵行業(yè)的龍頭,公司屏蔽泵產(chǎn)品包括壁掛爐泵、節(jié)能泵管道泵、機(jī)械泵、零冷水 泵等系列,下游市場覆蓋包括全屋供暖、全屋增壓與水循環(huán)、廚房家電配套、衛(wèi)浴、臥室、 客廳、室外管路及花園等全屋智慧與舒適家生活場景,應(yīng)用領(lǐng)域十分廣闊,目前壁掛爐和熱 泵系統(tǒng)為公司家用屏蔽產(chǎn)品重點(diǎn)應(yīng)用或開拓場景。2022 年 1-9 月,公司熱泵相關(guān)水泵銷售 量約 20 萬臺,幾乎為純增量。

除熱泵之外,在家用屏蔽泵領(lǐng)域,大元泵業(yè)子公司合肥新滬抓住海外節(jié)能升級機(jī)遇,目前已 對下游包括威能、博世等市場份額排名全球前 10 的整機(jī)廠商均實(shí)現(xiàn)家用節(jié)能泵配套供應(yīng)或 覆蓋,相關(guān)業(yè)務(wù)迅速成長,22 年前三季度節(jié)能泵收入同比增長 117%,占家用屏蔽泵板塊 收入比重升至 33.6%。

2、節(jié)能電機(jī)、風(fēng)機(jī)

推廣和使用節(jié)能高效電機(jī),已成為世界發(fā)達(dá)國家能源戰(zhàn)略的重要內(nèi)容之一,國內(nèi)也對節(jié)能高 效電機(jī)推出了一系列的政策支持。根據(jù)我國《電機(jī)能效提升計(jì)劃(2021-2023 年)》提出到 2023 年,高效節(jié)能電機(jī)年產(chǎn)量達(dá)到 1.7 億千瓦,在役高效節(jié)能電機(jī)占比達(dá)到 20%以上,實(shí) 現(xiàn)年節(jié)電量 490 億千瓦時(shí),相當(dāng)于年節(jié)約標(biāo)準(zhǔn)煤 1500 萬噸,減排二氧化碳 2800 萬噸。隨 著政策推動和市場的認(rèn)可,節(jié)能高效電機(jī)、風(fēng)機(jī)等產(chǎn)品的增長空間逐漸釋放。

重點(diǎn)公司

1) 億利達(dá)

億利達(dá)是國內(nèi)知名中央空調(diào)風(fēng)機(jī)生產(chǎn)企業(yè)和建筑通風(fēng)機(jī)制造商,通過智能型高效電機(jī)的開 發(fā),逐步從傳統(tǒng)的風(fēng)機(jī)制造商向風(fēng)機(jī)及智能型驅(qū)動電機(jī)系統(tǒng)集成商的方向邁進(jìn)。21 年億利 達(dá)風(fēng)機(jī)業(yè)務(wù)板塊全年實(shí)現(xiàn)營業(yè)收入 12.39 億元,同比增長 17.28%,在外銷方面,公司目前 在美國、印度、韓國、土耳其、馬來西亞、澳大利亞等國家級地區(qū)都擁有經(jīng)銷合作伙伴,21 年國際業(yè)務(wù)板塊實(shí)現(xiàn)銷售收入 2.14 億元,同比增長 27.79%,榮獲頓漢布什十佳合作商獎、 雅士杰出合作獎和江森自控金牌供應(yīng)商等多項(xiàng)殊榮。

2)微光股份

微光股份專注電機(jī)、風(fēng)機(jī)、微特電機(jī)行業(yè)近 30 年,憑借制冷電機(jī)及風(fēng)機(jī)榮獲工信部“制造 業(yè)單項(xiàng)冠軍示范企業(yè)”,冷柜電機(jī)、外轉(zhuǎn)子風(fēng)機(jī)、ECM 電機(jī)銷量在國內(nèi)均處于領(lǐng)先地位。 2022 年上半年微光股份積極開展“快研發(fā)、搶訂單、強(qiáng)管理、降成本、提質(zhì)量、增效益” 工作,實(shí)現(xiàn)了快速發(fā)展。2022年上半年公司實(shí)現(xiàn)營業(yè)收入65,348.15萬元,同比增長24.61%; 其中 ECM 電機(jī)實(shí)現(xiàn)銷售收入 1.45 億元,同比增長 109.31%,節(jié)能高效電機(jī)收入占比提升 至 26.55%,較 21H1 提升 8pct,產(chǎn)品結(jié)構(gòu)不斷優(yōu)化。

三、制造力外溢:挖掘 0-1,重視競爭格局

除了傳統(tǒng)家電的修復(fù)和家電行業(yè)圍繞能源布局帶來的投資機(jī)遇,我們依舊認(rèn)為年初時(shí)我們 所提出的制造力外溢帶來的價(jià)值重估是 2023 年家電企業(yè)投資的另一條主線。但站在 2023 年初這個時(shí)間點(diǎn),我們認(rèn)為在選擇這一賽道的家電標(biāo)的時(shí)需要更加注重企業(yè)制造力外溢所 處賽道的競爭格局情況,更加注重挖掘從 0 到 1 的機(jī)會。 以新能源汽車行業(yè)舉例,受近幾年新能源車高景氣度和國家補(bǔ)貼政策引導(dǎo),許多家電企業(yè)在 轉(zhuǎn)型的時(shí)候都選擇了向新能源汽車零部件相關(guān)賽道轉(zhuǎn)型,涉及領(lǐng)域包括了新能源車熱管理、 PTC 電加熱器、汽車照片、EPS 電機(jī)、壓縮機(jī)、組件等眾多細(xì)分賽道。誠然,第二增長曲 線可以為家電企業(yè)帶來新的業(yè)務(wù)收入增量,但隨著愈來愈多的企業(yè)入局,競爭格局正在加速 惡化。

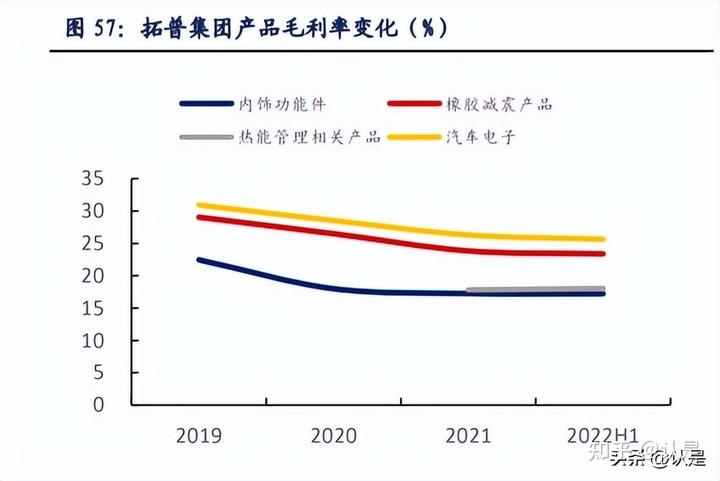

三花智控作為家電零部件企業(yè)中轉(zhuǎn)型成果顯著的汽零業(yè)務(wù)頭部企業(yè),在過去的幾年中毛利 率水平也出現(xiàn)了明顯下滑。公司汽零業(yè)務(wù)毛利率從 2019 年的 30.64%下降至 25.36%,下滑 5.28pct。

我們認(rèn)為汽車熱管理領(lǐng)域相較其他汽車組件、照明等業(yè)務(wù)板塊具有更加高的技術(shù)壁壘,市場 進(jìn)入難度相對較高,但在市場競爭加劇的情況下三花、拓普等企業(yè)的熱管理業(yè)務(wù)毛利率仍出 現(xiàn)了明顯下滑,那么對于其他業(yè)務(wù)板塊而言,未來利潤空間或面臨更加明顯的下降,因此我 們認(rèn)為投資者應(yīng)該更加關(guān)注家電企業(yè)跨界領(lǐng)域的競爭格局變化。 那么,明年哪些家電企業(yè)拓展的細(xì)分賽道值得格外關(guān)注呢?

1)電子膨脹閥具有一定技術(shù)壁壘,關(guān)注三花智控、盾安環(huán)境

受益于新能源車放量,根據(jù)產(chǎn)業(yè)在線數(shù)據(jù),2022 年前三季度我國新能源熱管理閥件銷售量 合計(jì)超過 1000 萬只,單三季度產(chǎn)銷同比增速均超過 130%。新能源車的放量以及閥件單車 價(jià)值量的提升為車用閥件企業(yè)提供了未來幾年的增長動力。且汽車閥件在性能、安全性等領(lǐng) 域要求極高,因此新廠商進(jìn)入供應(yīng)體系所需的時(shí)間周期較長,因此目前競爭格局良好,國內(nèi) 主要的車用閥件供應(yīng)商包括三花智控、盾安環(huán)境。

盾安環(huán)境目前已基本覆蓋國內(nèi)客戶,主要以比亞迪和吉利為主。公司生產(chǎn)的大口徑電子膨脹閥技術(shù)領(lǐng)先全行業(yè),是目前唯一進(jìn)入量產(chǎn)階段的廠家。從產(chǎn)能來看,盾安大口徑電子膨脹閥 產(chǎn)能為 150 萬個/年,小口徑電子膨脹閥產(chǎn)能為 450 萬個/年,電磁閥產(chǎn)能為 450 萬個/年, 明年公司將依計(jì)劃進(jìn)一步擴(kuò)大產(chǎn)能。我們認(rèn)為,格力入主為盾安提供了更多資金、資信、資 源支持,為盾安加大新能源熱管理業(yè)務(wù)投入提供保障,盾安環(huán)境有望加速新能源熱管理業(yè)務(wù) 步伐。

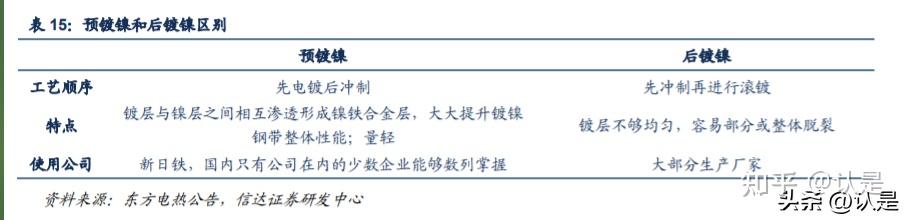

2)從 0 到 1,關(guān)注國內(nèi)預(yù)鍍鎳電池鋼基帶稀缺供應(yīng)商東方電熱

除了閥件類業(yè)務(wù),東方電熱目前正在大力推進(jìn)的預(yù)鍍鎳鋰電池鋼基帶業(yè)務(wù)同樣具有更大的 業(yè)務(wù)發(fā)展空間。預(yù)鍍鎳工藝的主要優(yōu)點(diǎn)在于: 1)預(yù)鍍鎳產(chǎn)品可以控制外殼的厚薄程度,從而實(shí)現(xiàn)輕量化; 2)鍍層和鋼材融為一體,產(chǎn)品的抗壓性、耐腐蝕強(qiáng)度相較后鍍鎳有了大幅提升,沖制成電 池殼后能夠更加有效地保證鋰電池的一致性、安全性。 從競爭格局來看,目前國內(nèi)預(yù)鍍鎳電池鋼基帶的供應(yīng)商多為海外企業(yè),如日本新日鐵、東洋 鋼板、韓國 TCC、歐洲塔塔等,國內(nèi)競爭對手較少。

我們認(rèn)為預(yù)鍍鎳電池鋼基帶的需求的增長主要來自 4 個方面:1)新能源汽車高增+圓柱型 電池的應(yīng)用+汽車輕量化提高電池殼要求帶來預(yù)鍍鎳鋼基帶的需求;2)消費(fèi)電子領(lǐng)域的需求 增加;3)預(yù)鍍鎳滲透率提升替代后鍍鎳產(chǎn)品;4)國產(chǎn)替代化帶來市場份額空間。 根據(jù)公司披露,預(yù)計(jì)到 2025 年全球預(yù)鍍鎳材料的需求量將達(dá)到 60-70 萬噸,國內(nèi)供應(yīng)缺口 在接下來幾年將明顯擴(kuò)大。而東方電熱作為國內(nèi)稀缺的擁有成熟預(yù)鍍鎳工藝的廠家,和進(jìn)口 廠家相比具有明顯的成本優(yōu)勢,有望受益于國內(nèi)預(yù)鍍鎳市場國產(chǎn)替代化和需求放量帶來的 巨大市場空間。 東方電熱原有一條年產(chǎn) 3500 噸的預(yù)鍍鎳產(chǎn)能,22 年新增募投項(xiàng)目 2 萬噸產(chǎn)線將于今年年 底建成,23 年上半年完成產(chǎn)量爬坡。目前公司已與金楊股份、東山精密分別簽署了長協(xié)框 架訂單,在協(xié)議有效期內(nèi)客戶承諾將分別向東方電熱采購不低于 8/5 萬噸的電池鋼殼預(yù)鍍鎳 鋼基帶,公司預(yù)估訂單價(jià)值將超過 28 億元。 東方電熱的預(yù)鍍鎳電池鋼基帶業(yè)務(wù)在國內(nèi)正處于“0”到“1”的發(fā)展階段,具有較為清晰的 營收和利潤發(fā)展空間,有望在未來幾年為公司收入和業(yè)績增長提供支撐。

不論是新能源車閥件還是預(yù)鍍鎳電池鋼領(lǐng)域,這兩大業(yè)務(wù)板塊目前都仍處于競爭格局良好的 階段,市場空間仍具有較好的想象空間。對于布局這些領(lǐng)域的家電企業(yè)而言,這些業(yè)務(wù)的拓 展可以為企業(yè)的營收和業(yè)績同時(shí)帶來較為穩(wěn)定的增益,從而為企業(yè)的價(jià)值重估提供更加堅(jiān) 實(shí)的基礎(chǔ)。因此我們認(rèn)為在挑選 2023 年制造力外溢主線標(biāo)的時(shí)應(yīng)該更加注重競爭格局的甄 別,挖掘 0 到 1 的機(jī)會,從而更好把握家電企業(yè)價(jià)值重估的可能性。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報(bào)告原文。)

精選報(bào)告來源:【未來智庫】。