湖州燃氣(06661.HK)類比上一個嘉興燃氣,同樣的保薦人

湖州燃氣(http://06661.HK)保薦人:交銀國際(亞州)有限公司 上市日期 2022 年 07 月 13 日(周三) 招股價格 6.08港元集資額 3.

湖州燃氣(http://06661.HK)

保薦人:交銀國際(亞州)有限公司

上市日期 2022 年 07 月 13 日(周三)

招股價格 6.08港元

集資額 3.04億港元

每手股數 500 股

入場費 3070.63港元

招股日期 2022 年 06 月 29 日—2022 年 07 月 05 日

招股總數 5000.00萬股

國際配售 4500.00 萬股 ,約占 90%

公開發售 500.00 萬股 ,約占 10%

總市值:12.16億港幣

市盈率 8.30

詳細的個人見解見文章后半部分!

公司簡介:

公司主營業務包括根據特許經營權銷售燃氣,主要為管道天然氣;提供建設及安裝服務,為房地產開發商以及居民及非居民物業的業主或住戶等客戶建設及安裝終端用戶管道網絡及燃氣設施;及其他,包括銷售家用燃氣電器。根據弗若斯特沙利文報告,于2021年,公司按銷量計算,是中國浙江省主要地級市湖州市最大的管道天然氣分銷商,于湖州的市場份額為44.1%;及按銷量計算,是浙江省第五大管道天然氣分銷商,于浙江省的市場份額為3.0%。

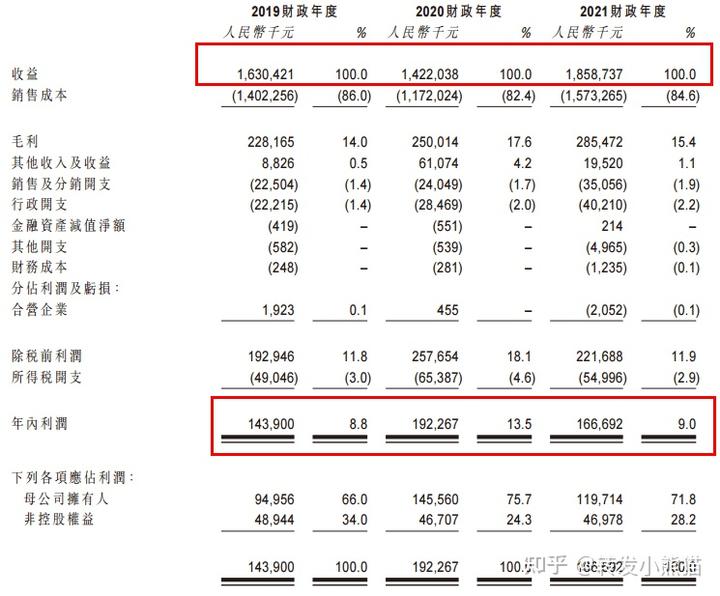

公司于2019、2020及2021財政年度,公司分別實現收益16.3億元、14.22億元及18.59億元;分別實現年內利潤1.44億元、1.92億元及1.67億元。

公司旨在實現未來增長并進一步增強在國內天然氣行業的整體競爭力及市場地位。公司為實現目標而制定的主要戰略包括:透過管網及營運設施升級提高管道天然氣銷量、透過戰略收購將業務拓展至其他地區、開拓分布式光伏發電業務、推廣利用經天然氣鍋爐產生的蒸汽而帶來的熱能

根據招股書,公司第一大股東是湖州國資委,持股比例達59.64%,公司第二大股東為港股上市公司新奧能源,持股比例為40.36%

基石投資者:

保薦人歷史業績:

交銀國際(亞州)有限

02

中簽率和新股分析

(來自AIPO)

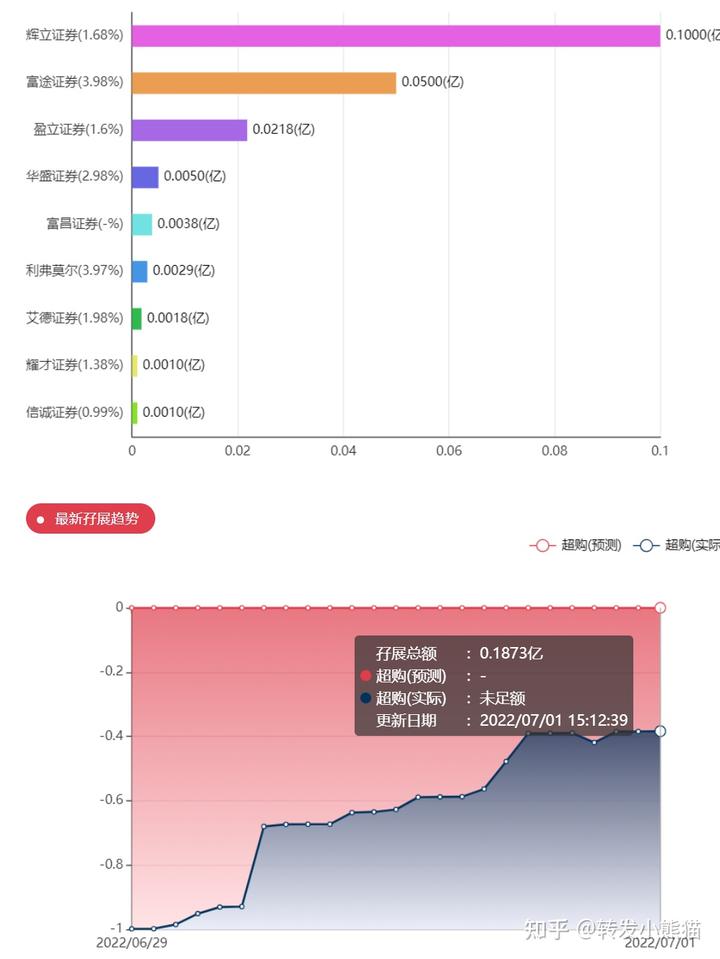

第一天展現出來的孖展沒足額!目前市場情緒看來肯定不會超過15倍回撥,

中簽率分析:

關于中簽率方面,估計這次公開配售的超額認購倍數肯定不會超過15倍,那么如果按照正常的情況下回撥10%,按照3千人來參與預估一下,一手中簽率應該在100%.

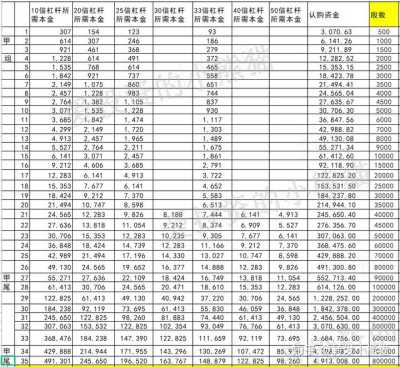

甲組的各檔融資所需要的本金還有融資金額對應如下表:

乙組頭,這次是553萬本金,乙組的各檔融資所需要的本金還有融資金額對應如下表:

乙組的各檔融資以及各檔利息利率對應的金額如下表:

這票打不打?且看我下面的分析:

又是一個公共事業股,之前有個嘉興燃氣上市的,暗盤就起飛了!

公司第一大股東是湖州國資委,持股比例達59.64%,公司第二大股東為港股上市公司新奧能源,持股比例為40.36%,國資票。

上一個嘉興燃氣保薦人也是交銀,難不成這次湖州燃氣也有復制下嘉興燃氣?

小票同樣的邏輯:

反正市值15億以下的都是小票,也不看基本面的,主要看回撥情況,從歷史數據上來看,很多剛剛好超過15倍的那種,比如15-20倍左右,那跌的概率可能更大些;超過15倍少于50倍數,比如超額認購倍數到40多倍不超過50倍,那漲的概率又會更大些。

目前港股打新的春天是只適合小資金的,不適合乙組大資金!目前春天這個時段的新股往往就只能是輕倉摸一摸了,比如什么0本金免費套餐啊,現金免費套餐,38套餐啊這些都搞搞而已的

港股打新未來可能是小資族們大禮和福音!目前轉夏天需要時間!低回撤且收益不錯也不止是港股打新!

今年以來小票收益率明顯大于市值20億以上的中大型的票,不過也是博弈,另一方面,這種公共事業類的小票,又是國資委的,只要不回撥的,一般也不具備大跌的可能,綠鞋怎么樣都回來護盤。如果最后一天孖展沒超過7倍的話,這個票我積極認購小甲組。

上一篇:天然氣供需關系現狀交流紀要

下一篇:燃氣蒸汽鍋爐制造標準規范!