核電行業研究報告:核電設備迎景氣周期,乏燃料后處理長坡厚雪

(報告出品方/作者:開源證券,孟鵬飛、熊亞威)1、 核電建設新周期,2023 年迎增長元年1.1、 核電:廣泛應用的清潔能源,前景明亮核電是一種清

(報告出品方/作者:開源證券,孟鵬飛、熊亞威)

1、 核電建設新周期,2023 年迎增長元年

1.1、 核電:廣泛應用的清潔能源,前景明亮

核電是一種清潔能源,是利用核裂變或核聚變反應所釋放的能量發電的技術, 其利用核反應堆產生熱能,進而產生蒸汽驅動渦輪發電機產生電力。相較于傳統化 石燃料發電站,核電站排放量低,不會產生溫室氣體和大氣污染物,在世界范圍內 被廣泛應用。

1.1.1、 世界核電歷經四次迭代,2050 年全球核裝機容量或達當前 3 倍

自 1951 年 12 月美國實驗增殖堆 1 號(EBR-1)首次利用核能發電以來,世界 核電技術已歷經四次迭代。 第一代:20 世紀五六十年代開發的原型堆和動力堆,由于核電直接從軍用到商 用,核電機組附加安全設計少,存在安全隱患; 第二代:20 世紀 60 年代后期,在試驗性和原型核電機組基礎上陸續建成 發電 功率在 300MW 以上的壓水堆、沸水堆、重水堆和石墨水冷堆等核電機組,二代機 組專門設計了能動安全裝置,而且僅供民用,提高了核電的經濟性; 第三代:總結了核電發展的經驗和教訓,結合新的安全理念、安全方法和安全 要求進一步提升了安全性能、運行性能以及經濟性能; 第四代:2000 年美國聯合其他九個有意發展核能的國家堆出第四代核能系統計 劃,目前仍在發展階段,預計在 2030 年左右推向市場;

目前世界主流核電站皆采用第二代或第三代核電技術。其中,第二代和第三代 的主要核電堆型包括壓力堆和沸水堆等,在安全性和經濟性上較前一代都有提升。 第四代核電技術以在安全性、經濟性、核廢物處理、防止核擴散上更為出色,代表 堆型包括鈉冷快堆、鉛冷快堆、氣冷快堆、超高溫氣冷堆等,目前主要研發試驗階 段,商業化預計在 2030 年左右實現。

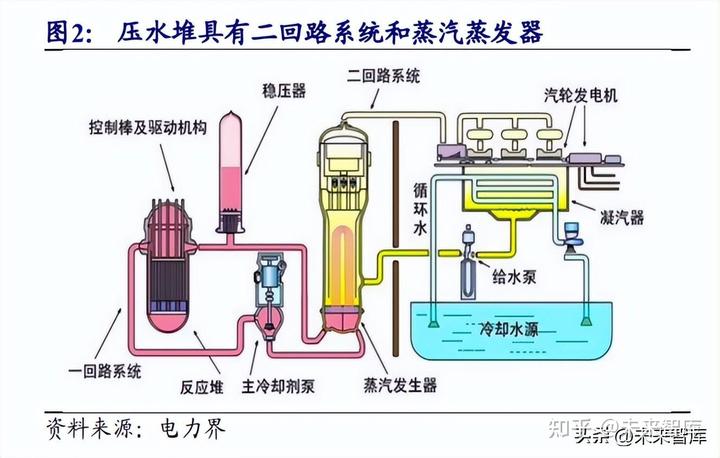

其中,輕水堆廣泛應用于第二、三代核電站。輕水堆可分為壓水堆和沸水堆, 為世界上最普遍的商用堆型。 壓水堆方面,其以加壓清水為冷卻劑和慢化劑,其結構和運行較為簡單、尺寸 較小、經濟性好、且安全性高。壓水堆核電站主要包括核反應堆、一回路系統、二 回路系統及其他輔助系統。一回路系統主要負責把核裂變產生的熱能傳遞到二回路 的水,使給水變為水蒸汽,而二回路系統則負責把水蒸汽傳入汽輪機,帶動電機發 電。沸水堆方面,其以沸騰輕水為冷卻劑和慢化劑,沒有壓水堆的二回路系統和蒸 汽蒸發器,在事故時有泄漏放射性物質的危險。 目前全球在運核電站以壓水堆為主。根據世界核能協會數據,截至 2020 年末, 全球在運核電反應堆共 441 座,其中壓水堆 302 座,占比 68%;沸水堆占比 14%。

高溫氣冷堆為我國第四代核電站重要方向,以氣冷代替輕水堆水冷,主要分為 棱柱式和球床式兩種。燃料球靠重力自然落入堆芯,能夠不停堆在線換料;可實現 小型模塊設計,靈活性更高;且每一個木塊功率密度約為大型壓水堆核電站的 1/20, 停堆后余熱水平較低,更加安全。 2021 年 12 月,我國石島灣高溫氣冷堆核電站投入運行,設備國產化率達 93.4%,采用雙模塊設計,是全球首座球床模塊式高溫氣冷堆核電站。該核電站的 氦氣出口溫度能達到 750℃,產生 566℃的過熱蒸汽,在高效發電之外,高溫蒸汽 還能用于熱電聯產、稠油熱采、化工、冶金等。高溫氣冷堆有望實現大規模綠色制 氫。

世界目光重聚核能,2050 年全球核裝機容量或達當前 3 倍。從上世紀 50 年代 至今,全球核電共經歷了 4 個發展階段。2011 年日本福島核電站事故對世界核電建 設造成了一定負面影響。 但近年來在低碳趨勢及全球能源危機下,德國政府計劃推遲關閉最后 3 座核電 站;2022 年 2 月,法國宣布將建造六座新反應堆,并考慮再建造 8 座;日本在 2022 年 8 月表示,將探索建設下一代反應堆,并推動閑置核反應堆重啟。國際能源 署(IEA)評估認為,到 2050 年全球核裝機容量要達到現在的 3 倍。

1.1.2、 我國核電進入高效發展期,2025 年前裝機量預計預計達 70GW 左右

我國核電發電量占比較發達國家存在較大差距。2021 年我國核電發電量約 383TWh,核電發電占比約為 5%。雖然我國核電發電量位居世界前列,但發電占比 低于 10%的全球平均水平,較美國、俄羅斯等國家存在較大趕超空間。

我國核電進入安全高效發展期,核電核準加速。我國核電自上世紀 70 年代開 始發展,過去 10 年核電核準分別與 2011 年后和 2016 年后出現了 2 次斷檔。2011 年因日本福島事件,國內處于安全考慮在 2012-2014 年暫緩核電建設核準。2016 以 來國內用電增長放緩,裝機容量快速增長,出現多臺核電機組陸續投產,導致部分 核電機組降負荷運行甚至停機備用的情況;此外,當時全球首個 AP1000 核電項目 ——浙江三門核電站尚未投產,導致 2016-2018 年核電項目核準暫停。 2019 年以來三代機組陸續投產,我國核電核準節奏加快。2022 年,國內核電 核準數量達到創紀錄的 10 臺,預計后續每年將保持 6-8 臺開工核準。

2025 年我國核電裝機量有望達 70GW,較“十三五”期間增長 40%。根據 《“十四五”現代能源體系規劃》,在 2025 年前,我國核電裝機量達到 70GW 左右, 較“十三五”期間增長 40%。根據《中國核能發展報告(2021)》數據,到 2030 年, 我國核電在運裝機量有望達到 120GW,核電發電量占全國發電量的 8%。根據《核 電站的發展歷程及應用前景》數據,到 2050 年我國核電裝機總容量將達到 400GW, 核電發電量份額將增加到 14.5%。

1.2、 核電設備景氣周期到來,三代機組價值量可觀

核電機組建設周期約為 6-7 年。我國 2008 年-2015 年開工的核電機組已陸續完 成并網。2016 年-2018 年核電核準中止,意味著 2023-2025 年期間新并網機組數量 將會減少,2025 年之后將再次增長。 核電設備景氣周期到來。臺山核電站建設過程中,核島設備、常規島設備分別 于開工第 3 年、開工第 5 年進場。參考臺山核電站的建設節奏,我們預計,2019- 2022 年開工的核電站,將在 2023-2025 年迎來設備集中進場,我國即將迎來核電設 備景氣周期。

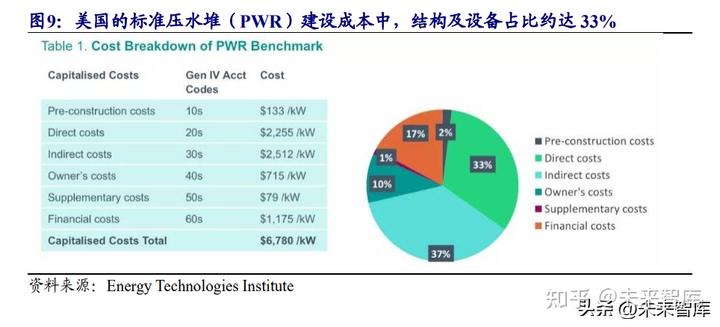

三代核電價值量有所提升。目前我國核電設備以第三代核電設備為主。三代核 電每臺機組的 EPC(Engineering Procurement Construction,工程總承包)投資約為 200 億。我國建設的二代改進型機組建成價單位投資平均 12056 元/千瓦,最高 12983 元/千瓦,最低 10468 元千瓦;而三門一期、海陽一期、臺山一期等采用三代 AP1000 機組的核電項目概算建成均價為 21368 元/千瓦。相較二代機組,三代核電 價值量有所提升。目前我國已核準核電項目以三代機型華龍一號、CAP1000 和 VVER 為主。 核電工程設備投資占比平均超 50%。根據英國能源技術研究所(Energy Technologies Institute)數據,美國的標準壓水堆(PWR)建設成本中,直接成本占 比約達 33%,包括結構和改進;反應堆設備;渦輪發電機設備;電氣設備;散熱系 統;雜項設備;特殊材料;模擬器;直接成本的不可預見費等。我國核電工程中設 備投資占比平均超 50%。

1.3、 核電設備自主可控是主線,關注從 0 到 1 的國產化環節

核電產業鏈上游為核燃料、特種材料及壓力容器,中游為核電機組設備,包括 核島設備、常規島設備和輔助設備等,下游為核電站建設運維及、乏燃料后處理等。 核電產業鏈環節中,基礎設施占比達 40%,設備投資占比達 50%。我們看好新燃料 及乏燃料運輸容器、智能設備、冷卻塔等從 0 到 1 的設備環節。

1.3.1、 上游:核燃料、特種材料、核燃料運輸容器

鈾礦資源轉化工藝鏈較長。鈾礦石開采出來后,經過破碎、研磨、浸出、固液 分離、萃取等過程,得到濃縮鈾,再經過提純、化學轉化制成二氧化鈾或金屬鈾。 但這時鈾產品中鈾 235 僅占 0.71%,若要用于核電廠輕水堆的燃料,需要把鈾 235 的濃度提 2-5pct 后,才能制成芯塊并組裝成核燃料組件。 我國核燃料進口依賴度高,中核集團核燃料獨家供應。我國大部分鈾資源品味 低且埋藏深,開采成本較高,鈾礦資源 70%以上都來源于進口,主要供應國家包括 哈薩克斯坦、烏茲別克斯坦、加拿大、納米比亞、尼日爾和澳大利亞等。核燃料物 資在各國都受到嚴格管制,只有獲得許可的企業才能采購。中核集團目前是中國唯 一擁有完整核燃料循環產業的企業,國家授權中核集團對核燃料、鈾產品的生產經 營和進出口實行專營,具有核燃料供應資質。

1.3.2、 中游:核島設備、常規島設備和輔助設備

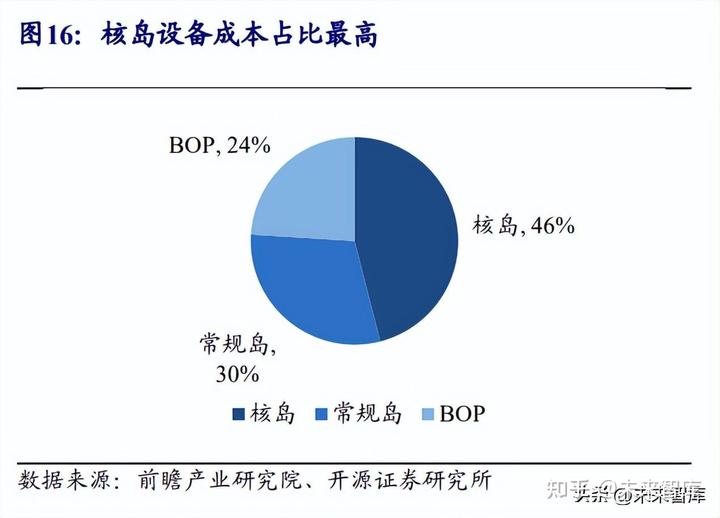

中游核電機組設備主要包括核島設備、常規島設備和輔助設備。根據《中國核 能發展報告 2025》,十四五期間我國核電設備年均投資額約為 540-720 億元。隨著 2022 年核電項目審批加速,設備有望迎來放量;疊加核電進入三代裝機時代,設備 價值量有望增大。 核電機組中核島設備成本占比最高,但核島設備、常規島設備和輔助設備競爭 格局差異較大。

核島設備成本占比最高,約為 46%,包括反應堆壓力容器、主管道及熱交換器 和蒸汽發生器為核島三大主要部件。這些是我國核電國產化的核心,壟斷程度高、 技術壁壘高,且毛利率也較高,屬于行業內的高端產品。目前市場參與者較少,主 要以國企為主導,民企更多是參與部分部件的制造。核島設備的供應以上海電氣、 東方電氣、哈電集團、中國一重四大國企為主,主要承擔三代核電主設備,如反應 堆壓力容器、穩壓器、蒸汽發生器、汽輪發電機、主冷卻劑泵的供應。民營企業在 細分產品如閥、泵管道、風機制冷設備等方面占據了主要供應地位。 核島設備:核心產品由國企壟斷,民企積極布局細分零部件領域。技術難度大、質量要求高、資金投入多等原因導致核島設備的進入壁壘極高,核心設備包括壓力 容器、蒸汽發生器、主泵及主管道等均由國企壟斷,兼具投資占比較高與毛利率較 高兩大特點,主要參與者為東方電氣、上海電氣、哈動力集團和一重集團四家企業。

常規島設備占比約 30%,壁壘及毛利率較低。主要包括汽輪機組和二回路等輔 助系統。由于常規島的發電原理與火電、水電等其他發電站相似,設備具備一定的 通用性,因此常規島設備的市場競爭程度較高,毛利率較低。 輔助設備占比約 20%,民營企業居多,市場競爭激烈。包括核燃料儲存系統、 電廠運行控制系統、專設的安全設施和系統、放射性廢物處理系統等。2015 年,國 內開啟核三級設備市場化,輔助系統設備市場中民營企業較多,由于無特殊的技術 要求,技術壁壘低,市場參與者較多且競爭激烈,毛利率水平偏低。

1.3.3、 下游:核電站建設、運營及乏燃料處理等

下游為核電站建設、運營及乏燃料處理等。核電建設周期長、投資規模大,前 期工作一般需要 5-10 年。由于核電行業的特殊性及核電技術的復雜性,不管是在運 裝機容量還是發電量行業集中度都很高,2020 年核電運營市場 CR2 高達 90%以上。 我國的核電項目大都由中國核電和中國廣核兩家分別或合作建設運營。 核電運營商的發電成本主要由核燃料、折舊及攤銷、職工薪酬和乏燃料處理費 用構成。根據中廣核招股說明書數據,四大成本構成在 2016-2018 年度合計占比分 別為 81.25%、79.28%及 81.43%。核燃料是發電成本的主要構成之一,2018 年度占 總發電成本的 31.33%。

2、 乏燃料后處理建設提速,后處理設備長坡厚雪

2.1、 我國堅持核燃料閉式循環處理,乏燃料處理能力亟待提升

2.1.1、 我國堅持核燃料閉式循環處理

乏燃料是指受過輻射照射、被使用過的核燃料,通常由核電站的核反應堆中卸 出。這種燃料無法繼續維持核反應,且具有放射性,但其中含有的鈾 235、钚 239 等可裂變材料和鈾 238 等可轉換材料仍然具有二次利用價值。將乏燃料中的鈾、钚 與裂變產物相互分離,將回收的鈾和钚作為核燃料再利用的過程叫做乏燃料后處理,是核燃料循環后段中的關鍵環節之一。

輻照之后的燃料組件依然保留著 475-480KG 的 U,占了新燃料 U 裝料的 95- 96%,燃料組件收到輻照后會產生 5KG 的 PU 元素,占了整個燃料組件的 1%,這 些 U 和 Pu 元素都可以循環再利用,不可利用的裂變產物只占到組件重量的 3%-4%。

乏燃料后處理的意義首先在于資源的充分利用。通常壓水堆核電站鈾資源的利 用率僅為 0.37%,如果對乏燃料進行后處理,用“榨”出來的鈾在壓水中在循環一 次,可節省天然鈾 25%;若如此多次循環,則鈾資源的利用率可以達到 1%;若將 后處理得到的钚與鈾富集后剩下的貧鈾制成快堆燃料,則鈾資源的利用率可以提高 60 倍左右,達到 60%到 70%,這意味著原本僅能使用 50~60 年的天然鈾可利用長 達 3000 余年。此外,乏燃料后處理可以顯著減少需長期深地質層處置的核廢物體 積,并且大幅降低核廢料的放射性。 乏燃料處理方式可分為閉式循環和一次通過循環兩種。閉式循環是指對乏燃料 進行處理,回收其中可用的材料和元素,英法俄日等國家采取該路線,其中法國技 術最為先進 。一次通過循環則是將乏燃料作為放射性廢物直接予以深埋貯存,采取 該路線的國家主要有美加瑞(典)等。我國堅持核燃料閉式循環處理(后處理)。

中核集團與法國阿海琺公司合作建設處理廠,借鑒法國乏燃料閉式循環處理的 大規模商業運行經驗,實現核燃料的循環利用。2010 年年底中國自主建設的中試廠 熱調試取得成功,預計 2025 年前后才會正式投入運行,但中試廠規模有限,年處 理能力僅為 50 噸。 與法國阿海琺公司合作后,在甘肅省境內建立年處理規模達 800tHM 的乏燃料處理廠已于 2021 年實現第一罐混凝土澆筑,預計 2029 年后處理 設施進行熱試,2030 年實現投運,總造價將超過 1000 億。

2.1.2、 乏燃料后處理產能亟待提升

我國核電機組核準加速,2030 年核電機組裝機容量有望翻倍。2022 年,我國 核電機組核準加速,全年共核準 5 個核電項目總計 10 臺核電機組。截至 2022 年底, 我國在運核電機組 55 臺;截至 2022 年 9 月,在建核電機組 23 臺,為全球第一。

我國早期投入運行的多臺核電機組已處于堆水池飽和或即將飽和的困境,政府 乏燃料后處理基金支出快速增加,乏燃料離堆貯存的需求十分緊迫。目前秦山第二 核電廠一、二號機組、大亞灣核電廠和嶺澳核電廠在堆貯存水池已飽和或即將飽和。 秦山核電廠、嶺澳核電廠 (二期)的核電機組在堆貯存水池在 2021-2025 期間將陸 續達到飽和。

我國乏燃料后處理產能不足,乏燃料后處理能力亟待提升。目前我國后處理產 能僅 50 噸/年,在建產能約有 400 噸/年(其中首期 200 噸預計 2025 年運營;中核 龍瑞乏燃料 200t 處理項目二期廠區規劃于 2022 年開始建設)。相比英法俄日等國, 我國乏燃料處理能力較小。

2025 年之后,核電裝機將大幅上升,乏燃料的量會相應增加。目前,我國存量 乏燃料近萬噸,每年新增超 1000 噸,平均每臺機組產生約 25 噸/年。預計到 2035 年存量降到 3.87 萬噸,每年新增超 3000 噸。若 2035 達到動態平衡,需 3-4 個 800 噸/年后處理廠,每個投資 1000-1500 億,總投資 3000-6000 億元。其中設備占比約 40%-50%,智能裝備占設備的 20%。 我國第一期龍騰 200 噸,總投資額約為 300 億,其中設備投資額占比約 50%。 按照 2030 年 800 噸處理產能計算,設備總投資額約為 600 億元,折合每年 60 億市 場規模。

3、 從 0 到 1:新燃料及乏燃料運輸容器、智能設備、冷卻塔

3.1、 新燃料運輸容器國產化伊始, 資質壁壘高企

3.1.1、 新燃料運輸容器國產化伊始

新燃料組件運輸容器用于裝載未經輻照、未發生核鏈式反應的燃料組件。核燃 料安裝于核電站反應堆堆芯中,可分為天然六氟化鈾直接加工及乏燃料后處理加工 (MOX 燃料)兩種。核燃料組件一般由數百根圓柱形燃料棒成束組成,內部裝載 含有 2%-4%鈾 235 或鈾 238 的燃料。

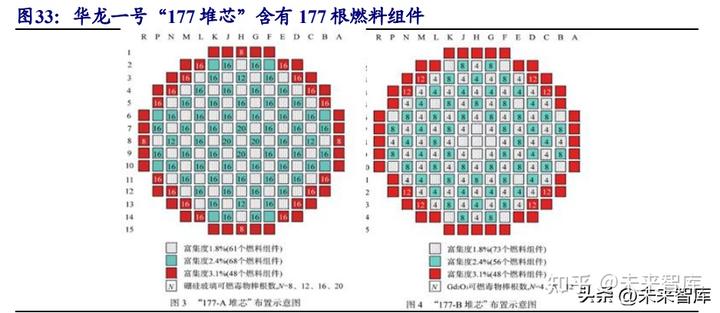

核燃料組件換料周期一般為 18 個月,單次更換 1/3 的燃料。以廣東大亞灣核電 站為例,該核電站站 M310 型反應堆堆芯由 157 個 AFA3G 燃料組件構成,換料周 期 18 個月,每次更換 1/3 的燃料;華龍一號所使用的 177 堆芯由 177 個燃料組件構 成。

一座百萬千瓦的壓水堆核電廠運行 1 年,大致需要 30 噸燃料組件的運輸量。 目前我國的核電廠主要建設在東南沿海,核燃料的生產廠和核廢料處置庫位于西部 地區,核燃料運輸耗時一周左右。 新燃料運輸容器國產替代開啟。運輸容器型號包括 CNFC- 300、STC-NF1A、 ANT-12A,以及用于實驗快堆燃料組件運輸的 TK-C57、CEFR- MOX-N01。目前, 我國已獲得產品資質的企業包括科新機電、上海阿波羅、西安核設備、大連寶原核 設備等。

ANT-12A 適用于絕大多數壓水堆燃料組件運輸。根據生態環境部官網《ANT12A 型新燃料運輸容器設計批準書》數據,ANT-12A 型號容器 可以用于運輸 STEP-12 系列,以及我國目前絕大多數壓水堆核電站主要采用的 AFA3G 系列新燃 料組件。 在新燃料運輸容器上,科新機電已實現該領域高端設備的國產化。公司為行業 內少數擁有核電資質的民營壓力容器制造企業,目前已取得了 ANT-12A 型新燃料 運輸容器項目批量化生產訂單并服務于“一帶一路”相關項目。

3.1.2、 2030 年我國核燃料(新燃料)運輸容器市場空間將達 40.8 億元

根據《世界核電廠運行實績報告(2022)》數據。我國目前在運核電機組 54 個; 我們預計,到 2025 年和 2030 年,我國在運核電機組將分別達 62 個和 96 個。 假設我國在運反應堆堆芯燃料組件數平均 157 個,在建核電機組堆芯燃料組件 數與“華龍一號”相同,為 177 個;反應堆堆芯換料平均周期為 15 個月,每次更 換 1/3 的燃料;假設核電機組有一定的新燃料貯存要求。

假設核燃料(新燃料)運輸容器單價 150 萬元,單臺設備每年將使用一次,我 們測算,2022 年我國核燃料換料所需運輸容器市場空間為 20.3 億元,至 2025 年約 為 26.3 億元,2030 年或將達 40.8 億元。

3.2、 乏燃料貯運容器、智能設備前景廣闊

3.2.1、 乏燃料運輸容器國產替代空間大

乏燃料后處理貯運容器主要分為金屬容器和混凝土容器兩種。乏燃料后處理前 首先需要貯存-運輸-貯存,其剛卸出時仍然會放出大量熱量,需要先在核電站的乏 燃料水池中進行冷卻(濕法貯存)5-8 年。經過濕法貯存的乏燃料將被運輸到其他 地方進行集中暫存,以備后處理。在乏燃料貯運容器中,金屬容器安全性高,但成 本較為高昂;混凝土容器造價較低,但安全性不如金屬容器。 乏燃料運輸容器結構復雜,性能要求及工藝難度高。目前我國所采用的乏燃料 運輸容器主要為從美國采購的 NAC-STC 型(兩臺,單臺價格 3,000 萬美元)和 Histar 60 型商業壓水堆乏燃料運輸容器,單臺容量分別為 26 組、12 組。此外,乏燃 料儲運容器中還包括儲運兩用容器等,該種容器在轉運至集中貯存點后可直接就地 儲存,既減少了一次乏燃料取出-放置的過程,也省去了空容器運輸的成本。

目前,我國從事乏燃料運輸容器生產的企業主要有大連寶原核設備有限公司、 西安核設備有限公司。其中,前者生產型號主要為 RY-IA/IB 等乏燃料運輸容器, 西安核設備有限公司制造 CNSC 乏燃料運輸容器。

3.2.2、 乏燃料干式離堆貯存迎來機遇

乏燃料離堆貯存可以暫緩乏燃料后處理產能壓力。隨著乏燃料年產量的增加, 在乏燃料后處理規模化之前可將飽和的乏燃料卸出,運至統一地點管理,待后處理 大廠建成后,再進行后處理。 離堆貯存主要分為干法貯存和濕式貯存。濕法貯存是將乏燃料貯存在水池中, 依靠池水對乏燃料進行冷卻和屏蔽輻射;干法貯存則是將乏燃料貯存金屬或混凝土 容器中,容器里充滿空氣或惰性氣體,依靠氣體對流來對乏燃料進行冷卻,依靠容 器外殼來屏蔽輻射。 我國乏燃料后處理形勢與日本類似。其一,我國和日本都具有一定的乏燃料后 處理能力,但皆以小規模試點為主,暫未運行國大規模商業化處理廠。其二,我國 與日本都選擇了和法國阿海琺公司合作建廠,借鑒阿海琺公司成熟閉循環處理技術 經驗。其三,我國與日本都面臨乏燃料離堆貯存的迫切需求。

日本乏燃料干式離堆貯存對我國具有借鑒意義。1998 年后,日本的乏燃料沒有 再委托其他國家處理,由于后處理廠投運時間延期, 乏燃料已經快達到其容量上限, 因此日本已大規模采用干式離堆貯存方式。預計到 2025 年,中國有 3000 噸乏燃料 需要離堆貯存。日本的乏燃料暫存、處置方式具有借鑒意義。

濕式貯存為目前普遍采用的方法,干式貯存有望成為未來主流。干法貯存前期 投入較大,但安全性高,且儲運方便。2021 年 11 月,秦山三期規劃建設乏燃料臨 時干式貯存設施,擬建設 18 個 QM-400 模塊,并留有增建 2 個模塊的場地,每個 QM-400 模塊可貯存 24000 根乏燃料棒束,按照機組實際產生的乏燃料推算,可存 貯機組運行 45 年的乏燃料。

目前,上海阿波羅在乏燃料干法貯存容器領域已有成品交付。2020 年 12 月, 公司生產的干法貯存容器發往田灣核電站。 根據 Nuclear Energy Institute 數據,干法貯存設施和設備的前期投入需要至少 800 萬美金,但每年貯存乏燃料的成本只需要 30 萬美金。假設單個乏燃料干式貯存 容器設計容量為 15 噸,售價為 900 萬美金,按 2025 年乏燃料累計產量為 1.6 萬噸 計算,則到 2025 年,干式貯存容器的市場規模在 96 億美元。

3.2.3、 乏燃料后處理智能設備自主可控需求迫切

實體清單限制,核工業關鍵設備自主可控需求迫切。近年來,中美貿易摩擦不 斷加劇,2018 年 10 月美國能源部限制對中國出口核技術,并于 2020 年 6 月美國國 防部將中核集團等企業列入“實體清單”,但國內核工業領域部分進口設備已達到 使用壽命期限,面臨設備無法迭代更新的困難局面。我國迫切需要在關鍵設備環節 進行進口替代,實現自主可控。 目前入局乏燃料后處理智能設備的廠商包括景業智能等。景業智能第二代電隨 動機械手在各方面已經可完全實現進口替代,且在部分性能指標上已超越大部分國 際一線隨動機械手。

3.2.4、 2025 年我國乏燃料運輸容器市場空間或達 199.1 億元

我國乏運輸容器依賴進口,運輸能力嚴重不足。截至 2019 年,我國乏燃料的 運輸工作主要由中國核工業集團下的中核清原環境技術有限責任公司承擔。該公司 僅擁有從美國購買的兩種商業壓水堆乏燃料運輸容器,容量分別為 26 組和 12 組, 運輸能力嚴重不足。 核電站投入運行第二年開始卸料,100 萬 kw 每年產生 21t 的乏燃料。根據我國 現有的乏燃料處理能力,我們測算,我國 2021/2022/2025 年乏燃料當年外運需求量 分別為 707 噸/752 噸/1047 噸;離堆貯存需求量分別為 2230 噸/2932 噸/5591 噸。從 國外研制乏燃料運輸容器的發展歷程來看,乏燃料運輸容器噸級會經歷 10t-20t-100t 等幾個階段。我國目前僅完成了第一個 10t 階段(以核二院為主導),還尚未進入到 第二個階段。假設我國乏燃料運輸容器單次容量為 10t,單價 3000 萬元,我們測算, 2021/2022/2025 年我國乏燃料運輸容器市場空間分別為 88.1/110.5/199.1 億元。

3.2.5、 乏燃料后處理智能裝備探尋千億市場規模

核工業智能裝備領域有望迎來千億市場規模。根據景業智能披露數據,我們測 算,2021-2035 年乏燃料后處理智能裝備市場規模約為 418 億元-1183 億元,按直線 法均攤,每年投資額約 28 億元-79 億元。

3.3、 冷卻塔沿海核電應用趨勢明朗

冷卻塔沿海核電應用趨勢明朗。目前,沿海核電站多使用直流冷卻方案,但取 水量、用水量、排熱量極大,對魚類繁衍等生態問題有較大影響,且在藻類生長的 旺季容易發生濾網堵堵塞,造成潛在風險。2022 年 12 月 16 日,我國首座核電站超 大型冷卻塔——廣東廉江核電項目一期工程 1 號冷卻塔順利完成首段環基混凝土澆 筑。2023 年 3 月 14 日,中國核電工程有限公司發布自然通風濕式冷卻塔基于水輪 驅動的勢能利用技術研究項目采購公告,核電海水二次循環冷卻(冷卻塔冷卻)應 用趨勢明朗。

依據核電站循環水系統及配套冷卻塔的特點,100 萬千瓦裝機容量機組應配套 2 臺 2800m3/h 核島用冷卻塔和 1 臺 1,000m3/h 常規島用冷卻塔。以 2022 年核電5698.6 萬千瓦裝機容量,2030 年預計達到 12000 萬千瓦裝機容量計算,則有 126 臺 核島用冷卻塔和 63 臺常規島用冷卻塔的市場空間。

4、 行至中途:核島設備、核電閥門、輔助設備

4.1、 核島設備國產替代程度不一

反應堆壓力容器:壓力容器在核島設備投資中的占比最高,占 23%。壓力容 器是安置核反應堆并承受其巨大運行壓力的密閉容器,作為防止輻射性外泄的第二 道屏障,對核安全至關重要,它具有制造技術標準高、難度大和周期長等特點。根 據中國一重 2020 年報顯示,國內大部分反應堆壓力容器由中國一重制造,2020 年 訂貨 20.23 億元,同比增加 18.03 億元,毛利同比上升 4%。除國企之外,科新機電、 海陸重工、海鍋股份、蘭石重裝等民企也在布局生產反應堆壓力容器。國產化方面, 在 2016 年,中國核電站反應堆壓力容器的最后一個關鍵零部件—C 型密封環實現 了國產化,中國成為繼美國之后全球第二個能生產 C 型密封環的國家。

主管道:它連接反應堆一次冷卻劑系統的壓力容器、蒸汽發生器、主泵等關鍵 部件,在核島設備投資中的占比達 20%。國產化進程方面,渤船重工在三門一期 AP1000 機組中供貨的主泵,首次實現了 100%國產化。根據中為咨詢數據,臺海 核電生產的主管道在國內核電市場的占有率達 50%,并出口到巴基斯坦。臺海核電 2020 年報顯示,核電站一回路主管道占該公司主營業務 6.37%,已供貨 10 余套主 管道,有 5 套正在生產制造。

主泵:主泵是核電運轉控制水循環的關鍵,功能是使冷卻劑形成強迫循環,從 而把反應堆中產生的熱量傳送至蒸汽發生器以產生蒸汽,驅動汽輪機做功。國產化 進程方面,2018 年,哈電集團和沈陽鼓風機集團共同承制的首臺 AP1000 屏蔽電機 主泵試驗成功,標志了我國成功實現核主泵國產化。主泵泵殼國產化方面,應流股 份、臺海核電通過引進消化吸收國外技術,目前已將主泵泵殼實現了國產化。根據 臺海核電 2020 年報,該公司于 2016 年 3 月取得鑄造主泵泵殼生產資質,目前已供 貨 12 件主泵泵殼。

蒸汽發生器 U 型傳熱管:蒸汽發生器的 U 型傳熱管為防止放射性產物外泄的 主要屏障,其完整性對于蒸汽發生器和整個核電站的安全運行都十分重要。從國產 化進程看,目前國內有 2 家廠商具備核電用不銹鋼無縫管的生產能力,久立特材是 國內較少具備采用國際先進的熱擠壓工藝生產核電用不銹鋼無縫管的廠商,于 2017 年 10 月、12 月先后中標白龍核電 2 號機組與漳州核電 1 號機組蒸汽發生器 690U 形 管項目,驗證了其產品的實力。

4.2、 核電閥門自主可控力強

核電閥門是指在核電站中核島、常規島和電站輔助設施系統中使用的閥門。它 連接整個核電站的數百個系統,控制并調節介質的壓力、溫度、流向、流量,并對 壓力容器及核電系統起著安全保護的重要作用,是核電站安全運行中的必不可少的 重要組成部分。 核級閥門在核島中使用量較大,在整個核島設備的投資中占比約 12%、常規 島占比 19%。國內民營企業積極布局核電閥門領域,目前核級閥門已基本實現了國 產化,國產化程度已超過 80%。 我國核電閥門企業起步晚、規模小、在中高端產品領域有較大差距,仍存在較 大的進步空間。國外公司通常成立于 2000 年以前,有著長期研究核電閥門的經驗, 2021 年,美國西屋電氣的營業收入約為 274 億元人民幣,而我國核電閥門民營龍頭 企業江蘇神通,2021 年營業收入為 19 億元,差距較大。根據華經產業研究院數據, 2020 年我國核電閥門市場規模約為 38 億元。

4.3、 輔助設備 HVAC 系統已實現國產化

暖通空調(HVAC)系統設備:核電站的 HVAC 系統設備是保障核島正常運行 以及工作人員工作環境安全的關鍵設備。核電領域對 HVAC 系統設備的性能參數、 運行的可靠性、安全性、耐久性等要求非常嚴格。例如核島 HVAC 系統至少要保證 40 年的使用壽命,在發生故障情況下將放射性氣體及時過濾排除,還需滿足耐輻射、 耐腐蝕等要求。 國產化進程方面,參與 HVAC 系統設備制造的公司主要有南風股份、盾安環境、 盈峰環境、金盾股份等。南風股份在核電站 HVAC 系統設備的市場占有率達 70% 以上,自主研發的設備打破了國外領先企業對國內的技術壟斷,實現了核電站核島 HVAC 系統關鍵設備的國產化。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。