核電行業(yè)深度報(bào)告:綠電基建大時(shí)代,核電迎再次騰飛

(報(bào)告出品方/作者:國(guó)聯(lián)證券,賀朝暉)1 核電的現(xiàn)在和未來(lái)1.1 核電基本面全面向好2022 年核電新項(xiàng)目獲批數(shù)量超預(yù)期,核電作為能源保供主力

(報(bào)告出品方/作者:國(guó)聯(lián)證券,賀朝暉)

1 核電的現(xiàn)在和未來(lái)

1.1 核電基本面全面向好

2022 年核電新項(xiàng)目獲批數(shù)量超預(yù)期,核電作為能源保供主力的地位穩(wěn)固。2022 年 4 月 20 日、9 月 13 日召開的國(guó)務(wù)院常務(wù)會(huì)議指出,要在嚴(yán)監(jiān)管、確保絕對(duì)安全前 提下有序發(fā)展核電。對(duì)經(jīng)全面評(píng)估審查、已納入國(guó)家規(guī)劃的 5 個(gè)核電新建機(jī)組項(xiàng)目, 共 10 臺(tái)機(jī)組予以核準(zhǔn)。我們認(rèn)為核電拐點(diǎn)信號(hào)已經(jīng)出現(xiàn),多個(gè)維度確立優(yōu)勢(shì)發(fā)展基 本面。

天時(shí):政策面向好,確立積極發(fā)展核電的大方向。在 2021 年政府工作報(bào)告 中,明確提出“在確保安全的前提下積極有序發(fā)展核電”,這是自 2017 年來(lái) 政府工作報(bào)告中首次用“積極”來(lái)提及核電。之后一系列政策文件明確了核電 在“碳中和”重要地位,尤其在《2030 年前碳達(dá)峰行動(dòng)方案》、《“十四五”現(xiàn)代 能源體系規(guī)劃》兩份重要文件中,再次強(qiáng)調(diào)了“積極安全有序發(fā)展核電”。

地利:我國(guó)幅員遼闊,存在發(fā)電與用電地錯(cuò)配問題,核電作為基荷能源同時(shí) 兼?zhèn)渚G電屬性,打開核電長(zhǎng)期發(fā)展空間。在雙碳目標(biāo)加速實(shí)現(xiàn)的過程中,出 現(xiàn)了新能源占比提升帶來(lái)的棄風(fēng)棄光、長(zhǎng)距離輸送、對(duì)電網(wǎng)沖擊等問題,以 及火電退坡帶來(lái)的電荒,解決這些問題需要在特高壓、儲(chǔ)能、配電網(wǎng)等領(lǐng)域 長(zhǎng)期持續(xù)投資。而核電因?yàn)槭俏ㄒ煌瑫r(shí)具備傳統(tǒng)能源的穩(wěn)定性,以及新能源 的清潔性的發(fā)電方式,成為解決當(dāng)下能源問題的優(yōu)選。2021、2022 連續(xù)兩 年夏秋季發(fā)生缺電,證明能源保供和清潔同樣重要,核電因?yàn)橥瑫r(shí)具備綠電 和穩(wěn)定的屬性,成為理想的替代能源,獲得政策端大力支持。

人和:目前核電板塊各公司基金持倉(cāng)仍處于底部,公司估值也處于歷史低點(diǎn)。 我們選取核電板塊部分公司觀察基金持倉(cāng)比例,發(fā)現(xiàn)經(jīng)過 2019 年之后的集 體上升后,2021 年至今呈現(xiàn)下降趨勢(shì),當(dāng)前處于歷史低點(diǎn)。從核電板塊公 司估值角度,近年來(lái)一直處于緩慢下降狀態(tài),目前正處于歷史低點(diǎn)。我們認(rèn) 為在上述“天時(shí)地利人和”因素加持下,核電板塊有較大向上空間。

1.2 技術(shù)跨越至第四代大幅提升安全性

自 1957 年世界第一座商用核電站希平港(Shippingport)投用以來(lái),經(jīng)過半個(gè)多世 紀(jì)的發(fā)展,正在運(yùn)行的 422 臺(tái)(中核戰(zhàn)略規(guī)劃研究總院 2022 年底統(tǒng)計(jì)數(shù)據(jù))核電機(jī) 組包括沸水堆(BWR)、壓水堆(PWR)、重水堆(PHWR)、水冷石墨堆(LWGR)、快堆 (BWR)、高溫氣冷堆(GCR)等堆型,核電技術(shù)呈現(xiàn)出多樣化、安全性持續(xù)提升的特征。 我國(guó)作為核電領(lǐng)域的后進(jìn)入者,通過引進(jìn)吸收與自主研發(fā),目前已完全掌握三代、四 代核電技術(shù),達(dá)到世界核電領(lǐng)先水平。

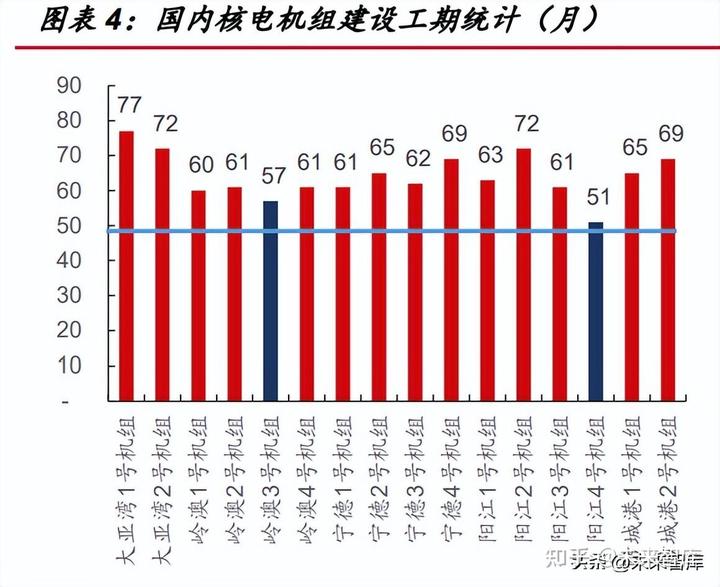

2000 年之前,全球主流以二代核電技術(shù)為主,其中壓水堆比例最高。這期間, 我國(guó)經(jīng)過 30 年核電設(shè)計(jì)及建造工作,完成了“引進(jìn)-消化-吸收-再創(chuàng)新”的全過程,研 發(fā)出了具有自主知識(shí)產(chǎn)權(quán)的二代核電技術(shù)。 秦山一期 CNP300 是我國(guó)自行設(shè)計(jì)、建造及運(yùn)營(yíng)的第一臺(tái)核電機(jī)組,在此 基礎(chǔ)上中核推出了 CNP650 并應(yīng)用于秦山二期、海南昌江、巴基斯坦恰西瑪?shù)软?xiàng)目。 在引自法國(guó)法馬通 M310 機(jī)組的基礎(chǔ)上,中廣核推出了 CPR1000 并應(yīng)用于 嶺澳、紅沿河、寧德、陽(yáng)江、防城港等項(xiàng)目,中核則推出了二代改進(jìn)型 M310+并應(yīng)用 于福清、方家山、田灣等項(xiàng)目。二代核電項(xiàng)目通過批量化建設(shè),打造出了完整、成熟、高效的核電供應(yīng)鏈, 奠定了核工業(yè)發(fā)展基礎(chǔ)。并且通過不斷降低成本、優(yōu)化建設(shè)工期,使得核電競(jìng)爭(zhēng)力不 斷提升。

為了提升核電安全性和經(jīng)濟(jì)性,2000 年開始三代核電逐漸走上核電舞臺(tái)中央。 我國(guó)是不折不扣的“后來(lái)者”,但憑借著政策支持以及成熟的核工業(yè)體系成功實(shí)現(xiàn)了彎 道超車,并且打造出了自主三代核電技術(shù)“華龍一號(hào)”這樣的國(guó)家名牌。 AP1000、EPR、 “華龍一號(hào)”三代核電世界首堆均位于中國(guó),我國(guó)具備自主 知識(shí)產(chǎn)權(quán)的 CAP1400 和“華龍一號(hào)”,未來(lái)將作為核電“走出去”的王牌打開世界核電 市場(chǎng)。 三代核電較二代技術(shù),機(jī)組壽命由 40 年延長(zhǎng)至 60 年,換料周期由 12 個(gè)月 延長(zhǎng)至 18-24 個(gè)月,單堆功率提升降低單位投資,使得核電經(jīng)濟(jì)性大幅提升。

隨著核能技術(shù)的演進(jìn)及發(fā)展,國(guó)際核能界對(duì)核電技術(shù)提出了更高的要求,于 2001 年 7 月成立了第四代核能系統(tǒng)國(guó)際論壇(Generation IV International Forum, GIF) 并提出了第四代核電技術(shù)概念。2002 年底,GIF 和美國(guó)能源部聯(lián)合發(fā)布了《第四代核能系統(tǒng)技術(shù)路線圖》,選出氣冷快堆、鉛冷快堆、熔鹽堆、鈉冷快堆、超臨界水冷 堆、超高溫氣冷堆六種堆型,作為 GIF 未來(lái)國(guó)際合作研究的重點(diǎn)。 在四代核電發(fā)展道路上,我國(guó)再次走到了世界前列。第四代核電技術(shù)具備核廢物 量最少化、安全性大幅提高、經(jīng)濟(jì)性提高、能夠防止核擴(kuò)散的特點(diǎn),目標(biāo)是到 2030 年達(dá)到實(shí)用化的程度,將對(duì)核電行業(yè)乃至整個(gè)能源行業(yè)產(chǎn)生革命性影響。 由清華大學(xué)核能與新能源技術(shù)研究院研發(fā)的高溫氣冷堆,已在山東石島灣開工建 成首臺(tái)示范電站,該堆型在最嚴(yán)重事故情況下也不會(huì)發(fā)生堆芯融化等傳統(tǒng)風(fēng)險(xiǎn),具備 固有安全性。 由中國(guó)原子能科學(xué)研究院研發(fā)的快堆,通過形成核燃料閉合式循環(huán),可使鈾資源 利用率提高至 60%以上,同時(shí)使核廢料產(chǎn)生量得到最大程度的降低,實(shí)現(xiàn)放射性廢 物最小化。中國(guó)實(shí)驗(yàn)快堆已成功建成,福建霞浦快堆示范工程于 2017 年 12 月開工 建設(shè)。

我國(guó)核電產(chǎn)業(yè)經(jīng)過 30 多年的發(fā)展,技術(shù)和規(guī)模均已經(jīng)迎頭趕上引領(lǐng)世界先進(jìn)水 平。未來(lái)對(duì)核電的安全性、經(jīng)濟(jì)性、低碳排的要求會(huì)不斷提升,并且會(huì)廣泛參與國(guó)際 合作與競(jìng)爭(zhēng),我們認(rèn)為憑借著完整、高效的供應(yīng)鏈,以及強(qiáng)大的設(shè)計(jì)研發(fā)能力,我國(guó) 核電產(chǎn)業(yè)仍將持續(xù)進(jìn)步,并將突破核聚變、核燃料后處理等壁壘更高領(lǐng)域。

2 優(yōu)質(zhì)電源屬性促核電積極發(fā)展

2.1 核電經(jīng)濟(jì)性突出

核電項(xiàng)目初期建設(shè)投資高,但綜合考慮運(yùn)營(yíng)、燃料、廢物處理費(fèi)用后的全生命周 期成本后,競(jìng)爭(zhēng)力凸顯。即使三代核電造價(jià)提升,其經(jīng)濟(jì)性仍然很強(qiáng)。而且國(guó)內(nèi)核電 設(shè)計(jì)壽命 40-60 年有余量,到期后一般會(huì)申請(qǐng)延壽 20 年,進(jìn)一步增強(qiáng)了核電的盈利 能力。用平準(zhǔn)化度電成本 LCOE 來(lái)評(píng)測(cè),根據(jù) IEA 測(cè)算,2021 年我國(guó)壓水堆核電站 LCOE 約為 65 美元/MWh,僅次于光伏的 35 美元/MWh 和陸風(fēng)的 45 美元/MWh,且 相對(duì)煤電具有優(yōu)勢(shì)。作為基荷能源,考慮長(zhǎng)期運(yùn)營(yíng)成本,從成本端對(duì)火電、燃?xì)獍l(fā)電 擁有極強(qiáng)替代能力。

2.2 核電綠電屬性突出

從碳排放水平、環(huán)境友好程度,以及對(duì)其他相關(guān)產(chǎn)業(yè)節(jié)能減排的促進(jìn)作用等多方 面來(lái)看,核電是當(dāng)之無(wú)愧的綠色電力。

核電自身具備低碳排放的優(yōu)勢(shì)。從全生命周期的角度來(lái)考慮,根據(jù)聯(lián)合國(guó)政 府間氣候變化小組(UN,IPCC)測(cè)算,核電度電帶來(lái)的歸一化碳排放僅有 12g CO2,其溫室氣體排放量與風(fēng)電相同,并且?guī)缀醯陀谒械钠渌茉础?/p>

核電對(duì)周圍環(huán)境無(wú)污染。核電站在運(yùn)行過程中不排放 SO2、CO2、PM2.5、 氮氧化物等對(duì)環(huán)境會(huì)造成污染的氣體和顆粒。同時(shí)核電站擁有配套完善的輻射防護(hù)系 統(tǒng),2022 年中國(guó)核電監(jiān)測(cè)結(jié)果顯示核電站運(yùn)行未引起輻射劑量明顯變化,未對(duì)核電 站周邊環(huán)境產(chǎn)生不良影響。2022 年我國(guó)運(yùn)行核電機(jī)組累計(jì)發(fā)電量為 4177.86 億 kWh, 同期上升 2.52%。與燃煤發(fā)電相比,核能發(fā)電相當(dāng)于減少燃燒標(biāo)準(zhǔn)煤 1.18 億噸,減 少排放二氧化碳 3.09 億噸、二氧化硫 100 萬(wàn)噸、氮氧化物 87 萬(wàn)噸。一座百萬(wàn) kW 核 電機(jī)組對(duì)比同功率燃煤機(jī)組,每年可減少約 600 萬(wàn)噸 CO2排放。

核電助力發(fā)電側(cè)雙碳落地。2021 年 11 月,近 200 個(gè)國(guó)家在《聯(lián)合國(guó)氣候 變化框架公約》第二十六次締約方大會(huì)(COP26)上共同簽署了《格拉斯哥氣候公 約》,就 2030 年將全球的溫室氣體排放減少 45%達(dá)成共識(shí),并承諾逐步減少煤炭使 用,減少對(duì)化石燃料的補(bǔ)貼。核電有助于增強(qiáng)電網(wǎng)運(yùn)行的穩(wěn)定性,推動(dòng)風(fēng)電、光伏等 新能源的部署。

核能可助力其他行業(yè)減碳。除供電外,核能還可用于區(qū)域供暖、工業(yè)供熱、 海水淡化、制氫、合成燃料等,有助于推進(jìn)電力以外難以減排行業(yè)的脫碳。2022 年 海陽(yáng)、紅沿河、石島灣、秦山等機(jī)組的供熱項(xiàng)目相繼開工和投入正式運(yùn)營(yíng),未來(lái)有望 為廠區(qū)、周圍工業(yè)企業(yè)持續(xù)供暖供熱供汽,為環(huán)境保護(hù)和節(jié)能減排做出貢獻(xiàn)。

2.3 保供能力提升核電剛需屬性

核電是唯一同時(shí)具備基荷電源和清潔能源屬性的發(fā)電方式。基荷能源是指能夠 提供連續(xù)、可靠電力供應(yīng)的主力電源,如煤電、核電。核電清潔、低碳、能量密度高、 經(jīng)濟(jì)性好,不受季節(jié)和氣候等因素影響,除短暫的換料大修外,能以額定功率長(zhǎng)期穩(wěn) 定運(yùn)行,滿足基荷電源可靠、經(jīng)濟(jì)、充足和清潔四大要求,是能夠替代化石能源基荷 電源的最佳選擇。 核電調(diào)峰及降功率運(yùn)行還將增加安全風(fēng)險(xiǎn)和環(huán)保、燃料處理的成本。制造核燃料 的鈾資源是國(guó)家戰(zhàn)略資源,降功率運(yùn)行和停備將直接導(dǎo)致核燃料未經(jīng)充分利用就被卸 出,不但造成鈾資源的浪費(fèi),而且增加了核電站運(yùn)行和乏燃料后處理的難度和成本。 成熟電力系統(tǒng)已將核電作為基荷能源。根據(jù) Energy Charts 對(duì) 2023 年第 8 周德 國(guó)公共電力負(fù)載的統(tǒng)計(jì),整周 168 小時(shí)內(nèi),風(fēng)電、光伏出力不穩(wěn)定,火電根據(jù)需求負(fù)載進(jìn)行響應(yīng)調(diào)峰,但其國(guó)內(nèi)核電發(fā)電功率一直維持在 2980MW 左右。

電力穩(wěn)定供應(yīng)是經(jīng)濟(jì)發(fā)展的重要保障,核電平穩(wěn)輸出屬性得到重視。2021 年下 半年以來(lái),國(guó)內(nèi)動(dòng)力煤價(jià)高企,成本難以傳導(dǎo),導(dǎo)致火電廠供應(yīng)短缺,疊加部分時(shí)段 區(qū)域性新能源出力銳減,國(guó)內(nèi)多地出現(xiàn)“拉閘限電”情況。 根據(jù)發(fā)改委印發(fā)的《2021 年上半年各地區(qū)能耗雙控目標(biāo)完成情況晴雨表》,廣東、 福建、云南、江蘇、浙江等 12 個(gè)地區(qū)在能耗降低和能源消費(fèi)總量方面均呈現(xiàn)嚴(yán)峻態(tài) 勢(shì)。為了完成“雙控”任務(wù),一些省份開始采取限電、限產(chǎn)等見效最快的措施,鋁材、 金屬、化工等多個(gè)行業(yè)都受到了不同程度的影響,光伏產(chǎn)業(yè)中的多晶硅、光伏玻璃、 光伏支架的上游主要材料工業(yè)硅、純堿、鋼鐵、鋁材等行業(yè)面臨限產(chǎn)壓力,風(fēng)電也不 同程度受到影響,對(duì)能源低碳轉(zhuǎn)型造成不利影響。

2022 年全國(guó)電力供需總體緊平衡,部分地區(qū)用電高峰時(shí)段電力供需偏緊。2 月, 全國(guó)多次出現(xiàn)大范圍雨雪天氣過程,少數(shù)省份在部分用電高峰時(shí)段電力供需平衡偏緊。 7、8 月,我國(guó)出現(xiàn)了近幾十年來(lái)持續(xù)時(shí)間最長(zhǎng)、影響范圍最廣的極端高溫少雨天氣, 疊加經(jīng)濟(jì)恢復(fù)增長(zhǎng),拉動(dòng)用電負(fù)荷快速增長(zhǎng)。全國(guó)有 21 個(gè)省級(jí)電網(wǎng)用電負(fù)荷創(chuàng)新高, 華東、華中區(qū)域電力保供形勢(shì)嚴(yán)峻,浙江、江蘇、安徽、四川、重慶、湖北等地區(qū)電 力供需形勢(shì)緊張。12 月,貴州、云南等少數(shù)省份受前期來(lái)水偏枯導(dǎo)致水電蓄能持續(xù) 下滑等因素影響,疊加寒潮天氣期間取暖負(fù)荷快速攀升,電力供需形勢(shì)較為緊張。 未來(lái)我國(guó)有望形成核電為基,火電調(diào)峰的格局。2022 年我國(guó)核電機(jī)組發(fā)電量約占總發(fā)電量的 4.98%,仍低于國(guó)際平均水平。根據(jù)中國(guó)核能行業(yè)協(xié)會(huì)預(yù)計(jì),2035 和 2060 年,核能發(fā)電量在我國(guó)電力結(jié)構(gòu)中的占比分別需要達(dá)到 10%和 20%左右,與當(dāng) 前 OECD 國(guó)家的平均水平相當(dāng)。

核電利用小時(shí)數(shù)位列第一。核電廠一次裝料后可以連續(xù)運(yùn)行至少 12 個(gè)月,運(yùn)行 過程中不受燃料供給、天氣等外部因素影響,發(fā)電輸出功率穩(wěn)定,是電網(wǎng)基荷的理想 選擇。從 2014 年開始,受電力需求下降影響,核電也被要求參與調(diào)峰或降功率運(yùn)行, 利用小時(shí)數(shù)開始逐年降低,2021 年開始回升,2022 年全國(guó)核電平均利用小時(shí)數(shù)達(dá) 7616 小時(shí),在各種發(fā)電方式中位列第一,平均利用率可達(dá) 81%。

2.4 積極有序發(fā)展核電成為主旋律

核電發(fā)展速度受政策影響明顯。“八五”計(jì)劃至“十五”計(jì)劃時(shí)期,國(guó)家層面提倡適 當(dāng)、適度發(fā)展核電;從“十一五”規(guī)劃開始,規(guī)劃明確了將積極推進(jìn)核電建設(shè),且重點(diǎn) 建設(shè)百萬(wàn) kW 級(jí)核電站;“十二五”至“十三五”期間,規(guī)劃明確了要安全高效發(fā)展核電, 并突出了東部沿海核電建設(shè)這一重點(diǎn),期間核電實(shí)業(yè)步入快速發(fā)展階段。到“十四五” 時(shí)期,根據(jù)《“十四五”規(guī)劃和 2035 年遠(yuǎn)景目標(biāo)剛要》,安全穩(wěn)妥推動(dòng)沿海核電建設(shè)成 為“十四五”時(shí)期的重要任務(wù)。

積極有序發(fā)展核電是未來(lái)主旋律。為實(shí)現(xiàn)碳中和目標(biāo),我國(guó)逐步構(gòu)建起“1+N” 的政策體系,相繼發(fā)布了《關(guān)于完整準(zhǔn)確全面貫徹新發(fā)展理念做好碳達(dá)峰中和工 作的意見》、《2030 年前碳達(dá)峰行動(dòng)方案》、《“十四五”現(xiàn)代能源體系規(guī)劃》等重要 文件,其中強(qiáng)調(diào)要“積極安全有序發(fā)展核電”,進(jìn)一步明確了核電在構(gòu)建我國(guó)清潔 低碳、安全高效的能源體系中的作用和地位。在 2021 年政府工作報(bào)告中,明確 提出“在確保安全的前提下積極有序發(fā)展核電”,這是自 2017 年來(lái)政府工作報(bào)告 中首次用“積極”來(lái)提及核電。

核電發(fā)展走出冰封期。在走出 2016-2018 年沒有新項(xiàng)目核準(zhǔn)的冰封期后,2019- 2021 年分別實(shí)現(xiàn)了項(xiàng)目核準(zhǔn)穩(wěn)定增長(zhǎng),2019 年核準(zhǔn) 5 臺(tái)機(jī)組(山東榮成示范電站、 福建漳州一期、廣東太平嶺一期)、2020 年 9 月核準(zhǔn) 4 臺(tái)機(jī)組(海南昌江二期、浙江 三澳一期)、2021 年 4 月核準(zhǔn) 5 臺(tái)機(jī)組(江蘇田灣四期、遼寧徐大堡二期、海南昌江 小堆項(xiàng)目)。在《中國(guó)核能發(fā)展報(bào)告(2020)》中,給出了核電建設(shè)按照每年 6-8 臺(tái)持 續(xù)穩(wěn)步推進(jìn)的目標(biāo)。 2022 年核準(zhǔn)機(jī)組臺(tái)數(shù)創(chuàng)近年新高。2022 年國(guó)務(wù)院常務(wù)會(huì)議指出,為提升能源保 障能力和促進(jìn)綠色發(fā)展。對(duì)已納入規(guī)劃、條件成熟的三門核電二期、海陽(yáng)核電二期、 陸豐核電三期、福建漳州二期 3、4 號(hào)機(jī)組和廣東廉江一期 1、2 號(hào)機(jī)組共 10 個(gè)核電 新建機(jī)組項(xiàng)目予以核準(zhǔn),創(chuàng)近年新高,顯示出積極發(fā)展核電精神得到全力貫徹。

2.5 優(yōu)質(zhì)廠址儲(chǔ)備滿足核電發(fā)展需要

根據(jù)中國(guó)核能行業(yè)協(xié)會(huì)數(shù)據(jù),截至 2022 年 12 月 31 日,我國(guó)在運(yùn)核電機(jī)組 55 臺(tái)(未包括我國(guó)臺(tái)灣地區(qū)),總裝機(jī)容量 5698.6 萬(wàn) kW,僅次于美國(guó)的 92 臺(tái) 9471.8 萬(wàn) kW 和法國(guó)的 56 臺(tái) 6137 萬(wàn) kW,核電機(jī)組數(shù)量和總裝機(jī)容量繼續(xù)位居世界第三 位。根據(jù)中核戰(zhàn)略規(guī)劃研究總院統(tǒng)計(jì)數(shù)據(jù),截至 2022 年底,我國(guó)在運(yùn)、在建、已核 準(zhǔn)核電機(jī)組共有 83 臺(tái),總裝機(jī)容量 8914.87 萬(wàn) kW。

我國(guó)在運(yùn)、在建核電項(xiàng)目均處于沿海發(fā)達(dá)省份。我國(guó)在運(yùn)、在建、核準(zhǔn)核電機(jī)組 分布在東部沿海 24 座核電站,其中漳州、惠州、霞浦、三澳、徐大堡等 5 個(gè)核電站 為新建核電站,尚沒有在運(yùn)核電機(jī)組。我國(guó)核電站分布在東部沿海 8 個(gè)省份,自北向 南分別是遼寧、山東、江蘇、浙江、福建、廣東、廣西、海南。 我國(guó)核電機(jī)組利用效率均處于較高水平。2022 年我國(guó)核電項(xiàng)目平均利用率達(dá) 91.69%,除廣東外我國(guó)其他省份核電利用率均高于 90%,主要由于臺(tái)山核電廠 1 號(hào) 機(jī)組于 2021 年 7 月 31 日開始臨停大修,直到 2022 年 8 月 15 日才并網(wǎng)成功。我國(guó) 在運(yùn)、在建核電項(xiàng)目有望維持高利用效率,基本上無(wú)需擔(dān)心消納問題。

未來(lái)核電建設(shè)將更加注重與電網(wǎng)布局和區(qū)域經(jīng)濟(jì)發(fā)展相適應(yīng),更好地支撐適合 我國(guó)國(guó)情的新型電力系統(tǒng)建設(shè)。我國(guó)將充分利用現(xiàn)有沿海核電廠址資源積極安全有序 推進(jìn)項(xiàng)目開發(fā),并通過廠址擴(kuò)建、復(fù)用煤電退役廠址等方式增加廠址資源儲(chǔ)備,華中 地區(qū)電力需求將持續(xù)增長(zhǎng),而本地基荷電源比重偏低,電力供需矛盾將進(jìn)一步加大, 預(yù)期在條件成熟時(shí),前期工作開展充分的核電廠址將開工建設(shè)。西部清潔能源輸出省 份亦將開展在新能源大基地周邊布局核電的可行性論證,為支撐風(fēng)光等新能源上網(wǎng)做 好準(zhǔn)備。未來(lái)我國(guó)核能從沿海到內(nèi)陸,從東部到中西部的空間布局將更加均衡。

2.6 核電裝機(jī)維持穩(wěn)定發(fā)展

核電逐漸成為我國(guó)發(fā)電端的重要一環(huán)。根據(jù)中電聯(lián)預(yù)計(jì),2023 年我國(guó)經(jīng)濟(jì)運(yùn)行 有望總體回升,拉動(dòng)電力消費(fèi)需求增速比 2022 年有所提高。正常氣候情況下,預(yù)計(jì) 2023 年全國(guó)全社會(huì)用電量 9.15 萬(wàn)億 kWh,比 2022 年增長(zhǎng) 6%左右。預(yù)計(jì) 2023 年 底全國(guó)發(fā)電裝機(jī)容量 28.1 億 kW 左右,其中核電 5846 萬(wàn) kW。根據(jù)中國(guó)核能行業(yè)協(xié) 會(huì)預(yù)計(jì),2035 和 2060 年,核能發(fā)電量在我國(guó)電力結(jié)構(gòu)中的占比分別需要達(dá)到 10% 和 20%左右,與當(dāng)前 OECD 國(guó)家的平均水平相當(dāng)。 核電裝機(jī)維持合理速度增長(zhǎng)。我們對(duì)現(xiàn)有在運(yùn)、在建、核準(zhǔn)項(xiàng)目進(jìn)行測(cè)算,由于 2016-2018 年沒有新項(xiàng)目核準(zhǔn),因此 2023-2026 年我國(guó)核電裝機(jī)增速相對(duì)減緩,同 時(shí)由于 2019-2022 年恢復(fù)正常核準(zhǔn)且 2022 年核準(zhǔn)達(dá) 10 臺(tái)機(jī)組,因此核電裝機(jī)有望 在 2027-2029 年達(dá)到小高潮,至 2029 年底達(dá) 8365.7 萬(wàn) kW,2023-2029 年七年我 國(guó)核電裝機(jī) CAGR 達(dá) 6.0%。根據(jù)我國(guó)核電建設(shè)進(jìn)度,以及法國(guó)按照電力結(jié)構(gòu) PPE 計(jì)劃每年關(guān)閉同等數(shù)量的核電機(jī)組,我國(guó)在運(yùn)核電機(jī)組數(shù)量預(yù)計(jì)在 2024 年超過法國(guó) 達(dá)到世界第二位。

3 全球核電發(fā)展進(jìn)入新時(shí)代

3.1 世界核電發(fā)展面臨的三大問題

核電從誕生至今經(jīng)歷了 70 多年歷程,過程波折但堅(jiān)定前行,發(fā)展過程中有 3 個(gè) 無(wú)法回避、必須面對(duì)的問題,為了解決這些問題行業(yè)付諸了巨大努力:

1)核電安全性。歷史上發(fā)生過三次重大核事故,分別是 1979 年美國(guó)三哩島核 事故、1986 年蘇聯(lián)切爾諾貝利核事故、2011 年日本福島核事故,這三次事故對(duì)核電 行業(yè)產(chǎn)生了巨大沖擊,促使行業(yè)不斷提升核電站安全性,將事故概率降低到極低。針 對(duì)每次事故的經(jīng)驗(yàn)和教訓(xùn),核電技術(shù)不斷提升,從二代一直進(jìn)化到四代,目前仍在繼 續(xù)升級(jí)之中。

2)核電經(jīng)濟(jì)性。核電作為主力電源,對(duì)每個(gè)國(guó)家電力成本有著巨大的影響,而 早期由于核電設(shè)備制造復(fù)雜、工期長(zhǎng),核電未體現(xiàn)出經(jīng)濟(jì)性優(yōu)勢(shì),制約了項(xiàng)目數(shù)量增 長(zhǎng)。通過規(guī)模化,以及產(chǎn)業(yè)鏈培育,核電成熟度不斷提升,設(shè)備、施工造價(jià)持續(xù)下降, 相對(duì)其他電源也體現(xiàn)出了經(jīng)濟(jì)性優(yōu)勢(shì),從而在多個(gè)國(guó)家和地區(qū)獲得快速推廣,成為全 球發(fā)電占比達(dá)到 11%的基荷能源。

3)乏燃料處置問題。核電站雖然擁有低碳、綠色屬性,但每臺(tái)百萬(wàn)千瓦機(jī)組每 年仍會(huì)產(chǎn)生約 21 噸乏燃料,如何安全、清潔處理乏燃料,是每個(gè)有核國(guó)家面臨的難 題。全球已有法國(guó)阿格 1700 噸/年乏燃料后處理廠等設(shè)施建成運(yùn)行,我國(guó)也已經(jīng)掌握 乏燃料后處理技術(shù),正在建設(shè)乏燃料處理工業(yè)示范廠項(xiàng)目,未來(lái)處理能力將逐步增加, 以應(yīng)對(duì)逐漸增長(zhǎng)的乏燃料處置需求。

當(dāng)前全球都處在能源轉(zhuǎn)型的重要時(shí)期,核電作為清潔基荷能源的屬性得到重視。 美國(guó)、法國(guó)、日本、俄羅斯等曾經(jīng)在歷史上暫緩核電建設(shè)甚至退核的國(guó)家,均開始重 啟核電建設(shè),并制定實(shí)施一系列關(guān)于核能發(fā)展的戰(zhàn)略、措施和行動(dòng),紛紛提出更加積 極的發(fā)展目標(biāo)。 目前全球核電裝機(jī) 393GW,規(guī)模排名前五的國(guó)家分別為美國(guó)(95GW)、法國(guó) (61GW)、中國(guó)(57GW)、日本(32GW)、俄羅斯(28GW),德國(guó)(4GW)作為 曾經(jīng)的核電大國(guó)目前正處于全面退核狀態(tài),印度(7GW)隨著國(guó)際貿(mào)易環(huán)境改善占比 有望逐漸提高。

3.2 美國(guó):核電安全與技術(shù)創(chuàng)新是未來(lái)重點(diǎn)

美國(guó)是世界上最大的核電生產(chǎn)國(guó),占全球核電發(fā)電量的 30%以上。2022 年底美 國(guó)在運(yùn)核電機(jī)組規(guī)模 94.7GW,同比減少 0.8%,在建 2.4GW。2021 年核電發(fā)電量 7780 億 kWh,同步下降 1.5%,占總發(fā)電量比例 19%,同比基本持平,占清潔能源 發(fā)電量比例 55%。 1967-1990 年是美國(guó)核電裝機(jī)快速增長(zhǎng)時(shí)期,90 年代至今裝機(jī)規(guī)模基本保持穩(wěn) 定。1977-2013 年間沒有新機(jī)組開工,但得益于 1977 年前核準(zhǔn)的 47 個(gè)待建項(xiàng)目, 此期間核電裝機(jī)仍在快速增長(zhǎng)。

縱觀美國(guó)核電產(chǎn)業(yè)的發(fā)展歷程,整體呈現(xiàn)出穩(wěn)定與波動(dòng)并行、技術(shù)與市場(chǎng)并重的 特點(diǎn)。

核電發(fā)電量占比穩(wěn)定。在美國(guó)發(fā)電結(jié)構(gòu)中,1990年以來(lái)核電一直維持在20% 左右水平。天然氣發(fā)電成本相對(duì)較低,21 世紀(jì)頁(yè)巖氣革命再度夯實(shí)天然氣 成本優(yōu)勢(shì),天然氣發(fā)電比例快速增長(zhǎng)。近年來(lái)天然氣價(jià)格波動(dòng)明顯,以及電 源清潔型的重視程度提升,光伏風(fēng)電成本的快速下降,其占比逐漸提升。

美國(guó)核電發(fā)展波動(dòng)主要來(lái)自經(jīng)濟(jì)性和安全性兩方面。美國(guó)核電開工停滯時(shí) 期普遍認(rèn)為天然氣發(fā)電經(jīng)濟(jì)性更具有優(yōu)勢(shì),后來(lái) 1979 年三哩島核電站事故 又引起的公眾對(duì)核電的安全質(zhì)疑。2013 年核電重啟后,由于政策變動(dòng)導(dǎo)致 需要額外建設(shè)成本、電力交易市場(chǎng)中缺乏競(jìng)爭(zhēng)優(yōu)勢(shì)等原因,至今美國(guó)共有 11.1GW 核電站提前退役。

核電發(fā)電效率提升。1980-2000 年,電站容量系數(shù)由 1980 年的 60%,提升 到 1991 年的 70%,2000 年以后基本保持在 90%以上。同時(shí)停堆換料時(shí)間 大幅縮短,由 1990 年的 107 天下降至 2000 年的 40 天,目前平均為 30-35 天。

核電產(chǎn)業(yè)整合,規(guī)模效益凸顯。2000 年以后,由于核電規(guī)模效應(yīng)逐漸顯現(xiàn) 以及電力市場(chǎng)化程度提升,美國(guó)核電產(chǎn)業(yè)經(jīng)歷了整合浪潮,運(yùn)營(yíng)商數(shù)量由 1995 年的 45 家下降到 2020 年的 30 家,集中度顯著提升。

安全監(jiān)察與科技創(chuàng)新并重,美國(guó)對(duì)核電重視程度提高。三哩島事故后安全性被放 到了更高的位置。美國(guó)成立核電運(yùn)行研究所(INPO),建立可以定期檢測(cè)每個(gè)電廠運(yùn) 行表現(xiàn)的標(biāo)準(zhǔn),通常每 18-24 個(gè)月進(jìn)行一次檢查。1990 年,針對(duì)公眾對(duì)核電安全性、 經(jīng)濟(jì)性的疑慮,美國(guó)電力研究院制定《電力公司要求文件(utility requirement document,URD)》,對(duì)新建核電站的安全性、經(jīng)濟(jì)性和先進(jìn)性做出明確量化要求。 2022 年 3 月,拜登政府在 2022 財(cái)年預(yù)算中撥付 18 億美元用于發(fā)展核能,同比 增加 50%,同年 4 月?lián)芨?60 億元用于援助面臨關(guān)停風(fēng)險(xiǎn)的核電站。美國(guó)能源部部長(zhǎng) 格蘭霍姆表示,美國(guó)非常看好先進(jìn)核反應(yīng)堆的前景,尤其重點(diǎn)發(fā)展新興的小型模塊化 反應(yīng)堆技術(shù)。同年 11 月,美國(guó)能源部投入 1.5 億美元用于生產(chǎn)高純度低濃鈾燃料 (HALEU),滿足美國(guó)先進(jìn)反應(yīng)堆的核燃料需求。

3.3 法國(guó):能源安全推動(dòng)核電大規(guī)模重啟

法國(guó)是世界上最大的電力凈出口國(guó),核電對(duì)其形成綜合發(fā)電成本較低的優(yōu)勢(shì)功 不可沒。2022 年底法國(guó)在運(yùn)核電機(jī)組規(guī)模 61.4GW,同比持平,在建 1.6GW。2021 年法國(guó)核電發(fā)電量 3794 億 kWh,占總發(fā)電量比例 68%,凈出口 45 億 kWh,主要出 口到英國(guó)和意大利。

法國(guó)約 70%電力來(lái)自核電,在法國(guó)能源獨(dú)立之路上發(fā)揮重要作用。法國(guó)大規(guī)模 發(fā)展核電之前,大部分年份都是電力凈進(jìn)口狀態(tài)。1974 年第一次石油危機(jī)后,法國(guó) 決定引進(jìn)西屋的核電技術(shù),重點(diǎn)發(fā)展核電產(chǎn)業(yè),以達(dá)到保障能源安全的長(zhǎng)期政策目的。 隨著核電安全性和環(huán)境友好性引發(fā)公眾質(zhì)疑,以及光伏風(fēng)電等可再生能源發(fā)電成本下 降,2014 年法國(guó)政府制定到 2025 年要將本國(guó)核能發(fā)電份額降至 50%的目標(biāo),后被 推遲至 2035 年實(shí)現(xiàn)。部分核電站開始陸續(xù)關(guān)停,核電發(fā)電比例有所下降。

法國(guó)核電立場(chǎng)兩極轉(zhuǎn)變,新政府重申核能重要性。隨著歐洲能源危機(jī)擴(kuò)大,2021 年 11 月,馬克龍宣布法國(guó)將重啟核電。2022 年 2 月,馬克龍宣布了 2050 年前新建 6-14 座反應(yīng)堆的計(jì)劃,其中 6 座第二代歐洲壓水反應(yīng)堆(EPR2)為確定計(jì)劃,預(yù)計(jì)新建設(shè)的反應(yīng)堆將于 2035-37 年開始投運(yùn);以及另外 8 座為其他技術(shù)方向,與“法 國(guó) 2030 投資計(jì)劃”相輔相成。該計(jì)劃于 2021 年啟動(dòng),總投資規(guī)模 300 億歐元,旨 在推動(dòng)本國(guó)重要工業(yè)領(lǐng)域技術(shù)創(chuàng)新,其中提到的十大目標(biāo)里包括模塊化小型核反應(yīng)堆 (SMR)。同年 4 月馬克龍連任,確定未來(lái)三十年法國(guó)將重點(diǎn)發(fā)展核電。2023 年 1 月,法國(guó)議會(huì)通過法案,正式宣布取消 2035 年將核電比例下降至 50%的目標(biāo),替換 為直到 2050 年核電比例需保持在 50%以上。

3.4 德國(guó):退核步伐暫緩但趨勢(shì)不改

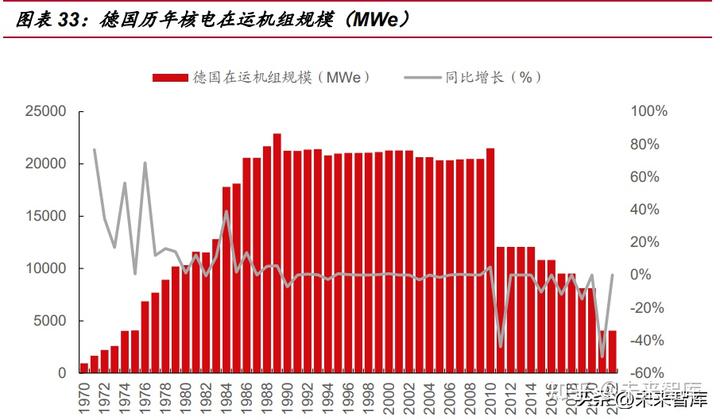

在過去十年德國(guó)核電站大量退役。2022 年底德國(guó)在運(yùn)核電機(jī)組規(guī)模 4.1GW,同 比持平,無(wú)在建機(jī)組。2021 年德國(guó)核電發(fā)電量 691 億 kWh,同比增長(zhǎng) 7.4%,占總 發(fā)電量比例 12%。德國(guó)核電出口主要銷往奧地利、荷蘭、波蘭和捷克共和國(guó),同時(shí)從 法國(guó)進(jìn)口核電。

核事故安全問題引發(fā)民眾反對(duì)態(tài)度,德國(guó)核電走出倒 U 型曲線。同樣受到 1974 年能源危機(jī)影響,能源獨(dú)立問題受到關(guān)注,德國(guó)大力發(fā)展核電,直到 1989 年前德國(guó) 核電裝機(jī)都處于快速增長(zhǎng)狀態(tài)。1986 年切爾諾貝利事故后,德國(guó)核電發(fā)展陷入停滯, 最后一座新核電站于 1989 年投入使用。 2011 年福島核事故后,德國(guó)走上了堅(jiān)定退核的道路。到 2011 年初,德國(guó) 17 座 核電機(jī)組規(guī)模 21.5GW,占總電源裝機(jī)容量的 15%,核電發(fā)電量比例接近 30%。2011 年 12 月福島核電站事故后,德國(guó)多臺(tái)核電機(jī)組關(guān)停,2011 年底核電在運(yùn)規(guī)模驟降至12.1GW,2022 年底僅余 3 臺(tái)機(jī)組。規(guī)模 4.1GW。受俄烏事件和北溪管道事故影響, 德國(guó)宣布暫緩核電退出計(jì)劃,推遲關(guān)停原定 2022 年內(nèi)退役的 3 座核電站。

3.5 日本:核電建設(shè)正在穩(wěn)步恢復(fù)

日本的一次能源需求約 90%依賴進(jìn)口,核電是其能源安全戰(zhàn)略的重要組成。2022 年底日本在運(yùn)核電機(jī)組規(guī)模 31.7GW,同比持平,在建 2.7GW。2021 年日本核電發(fā) 電量 708 億 kWh,同比增長(zhǎng) 82.7%,占總發(fā)電量比例 7%。1973-2011 年,核電作為 日本能源安全戰(zhàn)略的重點(diǎn),快速發(fā)展。

核事故后日本核電經(jīng)歷了短暫的滯緩階段,在本土能源短缺背景下核電快速重 啟。福島核事故后日本核電發(fā)展暫緩,2013-15 年是日本核電發(fā)電低點(diǎn),在發(fā)電結(jié)構(gòu)中占比僅 1%。

2011 年日本核電發(fā)電量約占其總發(fā)電量的 30%,按照原計(jì)劃 2017 年該比 例將達(dá)到 40%,2030 年達(dá)到 50%。然而福島核事故打亂了這一規(guī)劃,2011 年 12 月起日本陸續(xù)關(guān)停大量核電機(jī)組。截至 2018 年,日本核電站累計(jì)關(guān) 閉 17.1GW,此后至今沒有核電站關(guān)停。

2014 年日本發(fā)布第四次能源基本計(jì)劃,重新確立核電作為清潔基荷能源的 重要地位,將核電發(fā)電量占比目標(biāo)調(diào)整為,通過新建和重啟停運(yùn)機(jī)組,使該 比例于 2030 年達(dá)到 20%以上。

2022 年 6 月,日本首相岸田文雄發(fā)布日本新“清潔能源戰(zhàn)略”,其中提到要 最大限度地利用核能,并被列入岸田文雄的新資本主義行動(dòng)計(jì)劃草案,并獲 得內(nèi)閣會(huì)議批準(zhǔn)。

2022 年 11 月,日本政府正式啟動(dòng)核能法規(guī)修訂,延長(zhǎng)在運(yùn)核電站的運(yùn)行壽 命,并在原址進(jìn)行擴(kuò)建。同年 12 月,日本核管理局批準(zhǔn)一項(xiàng)新法規(guī)草案, 允許核反應(yīng)堆運(yùn)行壽命超過目前的 60 年期限,并計(jì)劃到 2030 年重啟 27 座 反應(yīng)堆,將核電發(fā)電量占比提升至 22%。

3.6 俄羅斯:核電產(chǎn)業(yè)海內(nèi)外同步穩(wěn)定發(fā)展

俄羅斯正處于核電的穩(wěn)步發(fā)展期,包括新技術(shù)研發(fā)以及產(chǎn)品出口。2022 年底俄 羅斯核電在運(yùn)機(jī)組 27.7GW,同比持平,在建 2.7GW。2020 年俄羅斯核電發(fā)電量 2157 億 kWh,占總發(fā)電量比例 20%。除本土建設(shè)外,核電產(chǎn)品以及服務(wù)的出口是俄羅斯的重要政策和經(jīng)濟(jì)目標(biāo),20 多座核電反應(yīng)堆已確認(rèn)或計(jì)劃出口建設(shè)。

俄羅斯核電發(fā)電占比逐年穩(wěn)定攀升,目前是俄羅斯發(fā)電結(jié)構(gòu)中占比最高的清潔 能源。1986 年切爾諾貝利核電站事故后,俄羅斯核電發(fā)展趨緩,蘇聯(lián)解體后核電相 關(guān)資金短缺,直到 1990 年代開始向中國(guó)、伊朗、印度等國(guó)出口反應(yīng)堆,資金緊張情 況得到緩解,俄羅斯核電產(chǎn)業(yè)重新回到穩(wěn)定發(fā)展軌道。核電發(fā)電量占比由 1990 年的 11%,提升至 2020 年 20%。 2022 年 2 月,俄羅斯政府宣布將為新核能發(fā)展計(jì)劃撥款約 1000 億盧布(約 13 億美元),用以建造小型核電廠、建立閉式燃料循環(huán)技術(shù)平臺(tái)、研發(fā)新型核燃料等。 同年 8 月,俄羅斯國(guó)家原子能公司 Rosatom 宣布計(jì)劃設(shè)計(jì)并建設(shè)一種新型高溫堆, 主要目的在于擴(kuò)大制氫規(guī)模,計(jì)劃在 2030 年左右建成。

3.7 印度:核電之路道阻且長(zhǎng)但方向堅(jiān)定

印度核電產(chǎn)業(yè)具有起步早但發(fā)展較慢的特點(diǎn)。2022 年底印度在運(yùn)核電機(jī)組 6.87GW,同比持平,在建 6.0GW。印度發(fā)展核電較早,但發(fā)展速度較為緩慢。由于 印度的武器計(jì)劃,沒有簽署《核不擴(kuò)散條約》,因此長(zhǎng)期以來(lái)被排除在國(guó)際核電站和 核材料貿(mào)易之外,嚴(yán)重阻礙本土核電發(fā)展。2006 年美國(guó)與印度簽訂《民用核能合作 協(xié)議》,受到國(guó)際社會(huì)長(zhǎng)期孤立的局面被打破,可以公開從美國(guó)進(jìn)口核燃料并引進(jìn)核 技術(shù),核電事業(yè)進(jìn)入快速發(fā)展時(shí)期。

印度油氣資源短缺,能源結(jié)構(gòu)以煤炭為主,機(jī)遇能源安全以及降碳減排目的,印 度將發(fā)展核電作為其重要戰(zhàn)略部署。2020 年印度核電發(fā)電量 430 億 kWh,占總發(fā)電 量比例 2.8%,由于近年來(lái)印度社會(huì)用電量快速增長(zhǎng),核電占比多年來(lái)基本保持穩(wěn)定。 印度煤炭資源豐富,但品質(zhì)相對(duì)較低,在可再生能源重視程度不斷提高的國(guó)際大背景 下,印度將核電作為未來(lái)重點(diǎn)發(fā)展領(lǐng)域,發(fā)電量占比有望提升。

印度政府將核電行業(yè)視作重點(diǎn)發(fā)展目標(biāo)。為了推動(dòng)核電產(chǎn)業(yè)發(fā)展,印度政府向印 度核電公司(NPCIL)以外的國(guó)有企業(yè)開放核產(chǎn)業(yè)。2022 年 8 月,印度國(guó)家電力集 團(tuán)(NTPC)計(jì)劃新建 4 臺(tái)反應(yīng)堆。印度政府發(fā)布未來(lái) 10 年國(guó)內(nèi)核電站數(shù)量實(shí)現(xiàn)雙 倍增長(zhǎng)的目標(biāo)。2022 年 11 月,在第 27 屆聯(lián)合國(guó)氣候變化大會(huì)(COP27)上發(fā)布 “印度長(zhǎng)期低排放發(fā)展戰(zhàn)略”(LT-LEDS),計(jì)劃到 2032 年印度將核電裝機(jī)規(guī)模增加 至目前的 3 倍(即 20GW 以上),可為印度提供約 3%的發(fā)電量,并將研究部署模塊 化小堆的可行性。

4 核電產(chǎn)業(yè)鏈國(guó)產(chǎn)化加速升級(jí)

4.1 全產(chǎn)業(yè)鏈已實(shí)現(xiàn)國(guó)產(chǎn)化

核電產(chǎn)業(yè)鏈包括從上游核燃料供應(yīng)到中游核設(shè)備生產(chǎn)制造,最后到下游核電建 造及運(yùn)營(yíng)等。我國(guó)核電產(chǎn)業(yè)鏈已形成每年 8 套核電主設(shè)備制造的產(chǎn)能,建設(shè)安裝產(chǎn)能 可滿足 30 臺(tái)核電機(jī)組同時(shí)施工的要求,在世界核電市場(chǎng)處于領(lǐng)先地位。從盈利水平 角度來(lái)看,核燃料產(chǎn)業(yè)鏈、核島主設(shè)備制造以及核電站運(yùn)營(yíng)的毛利率較高,相關(guān)企業(yè) 將收獲相對(duì)更多核電行業(yè)高景氣的紅利。

核電在各基荷能源類型中燃料成本占比顯著偏低。核電站具有初始投資高、燃料 費(fèi)用較低的特點(diǎn)。初始建設(shè)投資一般占電站全生命周期的比例為 45-50%,運(yùn)營(yíng)成本 40-45%,其中燃料采購(gòu)成本(包括鈾礦開采、鈾轉(zhuǎn)化濃縮、燃料組件制造等前段環(huán) 節(jié))僅占 10-15%。經(jīng)合組織核電站的總?cè)剂铣杀就ǔH為燃煤電廠的 1/3~1/2、為 天然氣聯(lián)合循環(huán)電廠 1/4~1/5。此外值得注意的是,核燃料的后處理成本占核電站全 生命周期成本約 5%,隨著我國(guó)核電存量裝機(jī)規(guī)模的擴(kuò)大,乏燃料后處理市場(chǎng)潛力不 容小覷。

4.2 上游核燃料循環(huán)潛力大

中核集團(tuán)是國(guó)內(nèi)唯一擁有完整核燃料循環(huán)產(chǎn)業(yè)鏈的企業(yè)。核燃料循環(huán)產(chǎn)業(yè)鏈主 要分為前端經(jīng)過鈾礦開采、轉(zhuǎn)換濃縮等環(huán)節(jié)最終完成燃料元件制造,以及后端乏燃料 和放射性廢物的后處理。中核集團(tuán)子公司中國(guó)核燃料有限公司是中國(guó)唯一的核燃料生 產(chǎn)、供應(yīng)和服務(wù)企業(yè),并擁有在四川宜賓和內(nèi)蒙古包頭兩個(gè)核燃料生產(chǎn)基地,國(guó)內(nèi)所 有核電站所用核燃料均出自這里。 中廣核目前亦在積極發(fā)展核燃料產(chǎn)業(yè),在哈薩克斯坦、非洲、澳大利亞等國(guó)家和 地區(qū)投資開發(fā)鈾礦。我們認(rèn)為未來(lái)隨著核電產(chǎn)業(yè)發(fā)展及核燃料需求擴(kuò)大,核燃料產(chǎn)業(yè) 發(fā)展將呈現(xiàn)更加多元化特征。

核電站的燃料成本占比遠(yuǎn)低于火電。一座百萬(wàn) kW 級(jí)的核電站,每年需要約 30 噸的鈾原料,同等規(guī)模的火力發(fā)電站則需要 350 萬(wàn)噸標(biāo)準(zhǔn)煤,參考過去三年燃料價(jià) 格,百萬(wàn)千萬(wàn)級(jí)電站對(duì)于天然鈾、動(dòng)力煤每年需求折合人民幣分別為 0.2 億元、18.3 億元,核電站的燃料成本遠(yuǎn)遠(yuǎn)低于火電。核燃料在核電站運(yùn)行階段占總成本 34%,大 幅低于燃煤機(jī)組 78%、天然氣機(jī)組 87%的燃料占比。在核燃料循環(huán)成本結(jié)構(gòu)中,鈾 礦開采和鈾濃縮的占比較高,分別達(dá)到 41%、31%。

解決高放射性固體廢物處理問題是當(dāng)前重點(diǎn)。放射性廢氣和廢液經(jīng)處理后達(dá)標(biāo) 后可直接排放或重復(fù)利用,固態(tài)廢物處理相對(duì)復(fù)雜,中低放射性廢物經(jīng)過固化、貯存 后移送至區(qū)域處置場(chǎng)進(jìn)行地表處理;高放射性廢物,即乏燃料,有兩種處理方式:1) 開放式核燃料循環(huán):將其作為放射性廢物直接最終處理;2)閉式核燃料循環(huán):從中 回收的鈾、钚等加工制成核燃料組件,實(shí)現(xiàn)循環(huán)利用,其他廢物做深地質(zhì)處理。我國(guó) 采用閉式核燃料循環(huán)方法。

乏燃料處理產(chǎn)業(yè)鏈?zhǔn)侵饕袌?chǎng)增量。我國(guó)核電站配有堆內(nèi)貯存池,一般設(shè)計(jì)容量 為可貯存 10 年,早期投運(yùn)已超出自身貯存容量的核電站可轉(zhuǎn)移至臨近核電站暫時(shí)貯存,或放置于離堆乏燃料貯存池,但最終仍需運(yùn)至乏燃料后處理廠進(jìn)行最終處置。隨 著審批重啟后存量機(jī)組規(guī)模的不斷擴(kuò)大,以及離堆貯存池選址需考慮后處理廠位置進(jìn) 行配套建設(shè),對(duì)乏燃料后處理廠及相關(guān)配套設(shè)施的需求迫在眉睫。 我國(guó)乏燃料后處理產(chǎn)業(yè)已布局多年,有望即將進(jìn)入加速發(fā)展階段。2010 年我國(guó) 首座由中核 404 主導(dǎo)的動(dòng)力堆乏燃料后處理中試廠投運(yùn),乏燃料年處理能力 60 噸, 2017 年以其為基礎(chǔ)的示范工程開工,設(shè)計(jì)年處理能力 200 噸。2019 年立項(xiàng)的北山 地下實(shí)驗(yàn)室已于 2022 年 12 月動(dòng)工,作為高放廢物深地質(zhì)處置的科研平臺(tái),是我國(guó) 核燃料閉式循環(huán)科技創(chuàng)新體系的重要組成部分。一座百萬(wàn) kW 級(jí)的壓水堆核電站,每 年產(chǎn)生乏燃料約 21 噸,據(jù)此估算,2022 年底我國(guó)乏燃料累計(jì)產(chǎn)生已逾 9000 噸,遠(yuǎn) 遠(yuǎn)超過目前的乏燃料后處理能力。

我們根據(jù)目前已公布的在運(yùn)、在建以及核準(zhǔn)待建核電機(jī)組規(guī)模進(jìn)行估算,2025 當(dāng)年將產(chǎn)生 1330 噸乏燃料,累計(jì)乏燃料貯存量達(dá) 13099 噸;2030 年當(dāng)年將產(chǎn)生 1883 噸乏燃料,累計(jì) 21254 噸,考慮堆內(nèi)貯存池 10 年臨時(shí)貯存規(guī)模,2025 年、 2030 年新產(chǎn)生的離堆乏燃料分別為 426 噸、1024 噸;累計(jì)需要被處理的離堆乏燃 料分別達(dá)到 3121 噸、7095 噸。綜上,2030 年前國(guó)內(nèi)需建成具備年處理能力達(dá)到千 噸以上規(guī)模的乏燃料后處理廠,目前僅 60 噸/年。

4.3 中游設(shè)備打造大國(guó)重器

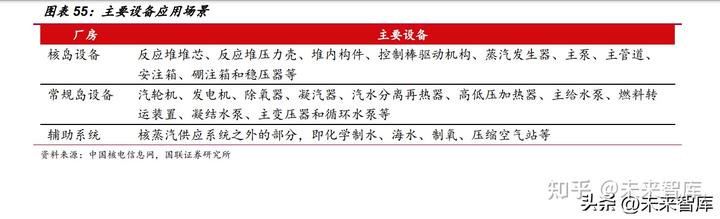

核能發(fā)電是將核能依次轉(zhuǎn)化為熱能、機(jī)械能、電能的過程,依賴數(shù)量龐大且復(fù)雜 的系統(tǒng)實(shí)現(xiàn)此過程。 按廠房布置分為核島、常規(guī)島、電廠配套設(shè)施(BOP)。 按照能量傳輸邊界分為一回路系統(tǒng)(主冷卻劑系統(tǒng))、二回路系統(tǒng)(核蒸汽 系統(tǒng))、三回路系統(tǒng)(冷卻水源系統(tǒng))。 一回路系統(tǒng)位于核島,因系統(tǒng)內(nèi)介質(zhì)直接與核燃料接觸而具有放射性,核島 設(shè)備安全性、穩(wěn)定性要求是最高的。

核島設(shè)備具有投資比重大、利潤(rùn)率高的特征。在核電站總投資的分項(xiàng)費(fèi)用結(jié)構(gòu)中, 核電設(shè)備費(fèi)占到 50%的比例,其中核島設(shè)備占全部設(shè)備費(fèi)用的比例達(dá)到 52%。設(shè)備 國(guó)產(chǎn)化對(duì)總投資影響顯著,我們測(cè)算,目前設(shè)備國(guó)產(chǎn)化率 85%相比核電建設(shè)初期全 部依賴進(jìn)口,可以節(jié)約 40%以上設(shè)備購(gòu)置成本。

核島承擔(dān)熱核反應(yīng)功能,是實(shí)現(xiàn)能量轉(zhuǎn)換、保障核電站平穩(wěn)安全運(yùn)營(yíng)的核心。核 島主要設(shè)備制造難度大、制造周期長(zhǎng)、對(duì)安全性要求高,對(duì)企業(yè)研發(fā)能力、制造加工 能力要求很高,國(guó)內(nèi)有能力參與核島主要設(shè)備制造的廠家并不多,主要供貨商有東方 電氣、上海電氣、中國(guó)一重、哈爾濱電氣等。我們認(rèn)為主要原因在于核電技術(shù)壁壘較 高,企業(yè)想要進(jìn)入該領(lǐng)域需要付出的前期研發(fā)、設(shè)備等投資費(fèi)用非常高,而已參與過 核電供貨的廠商因?yàn)榉e累了技術(shù)和制造能力,更容易拿下新項(xiàng)目訂單,從而形成了“強(qiáng) 者恒強(qiáng)”的局面。

我國(guó)核電設(shè)備產(chǎn)業(yè)鏈今年有望實(shí)現(xiàn) 100%國(guó)產(chǎn)化率。我國(guó)核電設(shè)備國(guó)產(chǎn)化率,從 2017 年大亞灣時(shí) 1%,已提高到防城港 3 號(hào)機(jī)組 88%,主泵、DCS、重要閥門等長(zhǎng) 期依賴進(jìn)口的設(shè)備已逐步實(shí)現(xiàn)國(guó)產(chǎn)化。2022 年 12 月,中核集團(tuán)首個(gè)安全級(jí) DCS 設(shè) 備交付;2023 年 2 月國(guó)電投宣布,“國(guó)和一號(hào)”產(chǎn)業(yè)鏈聯(lián)盟已完成非能動(dòng)余熱排出閥、 1E 級(jí)磁浮子液位計(jì)等十一項(xiàng)整機(jī)設(shè)備攻關(guān),今年有望達(dá)到 100%國(guó)產(chǎn)化水平。我們 認(rèn)為國(guó)家裝備制造產(chǎn)能升級(jí),會(huì)優(yōu)先選擇技術(shù)先進(jìn)、國(guó)產(chǎn)率高的領(lǐng)域,核電產(chǎn)業(yè)鏈符 合發(fā)展要求。

4.4 下游運(yùn)營(yíng)商業(yè)模式優(yōu)異

核電站的建設(shè)與運(yùn)營(yíng)的安全性是重中之重,具有高進(jìn)入門檻的特點(diǎn)。目前國(guó)內(nèi)擁 有核電站建設(shè)和運(yùn)營(yíng)資格的企業(yè)僅有中核集團(tuán)、中廣核集團(tuán)、國(guó)電投以及華能集團(tuán) 4 家,其他電力企業(yè)可以憑借廠址資源,通過參股方式參與核電運(yùn)營(yíng)。中核和中廣核牢 牢占據(jù)我國(guó)核電在運(yùn)機(jī)組規(guī)模前兩位,2022 年底兩者市占率達(dá)到 85%。國(guó)電投負(fù)責(zé) 第三代核電技術(shù) AP1000 消化吸收,并成功研發(fā)出我國(guó)首個(gè)具有自主知識(shí)產(chǎn)權(quán)的機(jī) 型 CAP1400。華能集團(tuán)布局高溫氣冷堆多年,于 2020 年控股海南昌江核電二期項(xiàng) 目正式獲得我國(guó)第四張牌照。

設(shè)計(jì)能力是核電站安全建設(shè)及運(yùn)營(yíng)的重要保障。在核電建設(shè)的過程中,國(guó)內(nèi)核電 設(shè)計(jì)院的人員儲(chǔ)備不斷加強(qiáng),技術(shù)能力大幅提升,在消化引進(jìn)技術(shù)的基礎(chǔ)上開發(fā)出了 具有自主知識(shí)產(chǎn)權(quán)的三代技術(shù)。我們認(rèn)為在各國(guó)均推出自主核電技術(shù)的趨勢(shì)下,未來(lái) 核電市場(chǎng)競(jìng)爭(zhēng)將是知識(shí)產(chǎn)權(quán)的競(jìng)爭(zhēng),只有保持研發(fā)設(shè)計(jì)力量,不斷開發(fā)、改進(jìn)才能加 強(qiáng)在核電市場(chǎng)的領(lǐng)先地位。

隨著核電參與電力交易市場(chǎng)比例的提高,有望進(jìn)一步打開利潤(rùn)增長(zhǎng)空間。核電運(yùn) 營(yíng)商收入主要來(lái)源于電力銷售,一部分采用核準(zhǔn)電價(jià)直接上網(wǎng),另一部分參與電力交 易市場(chǎng)。核電市場(chǎng)化交易部分與煤電成交價(jià)息息相關(guān),目前已有約 70%煤電電量通 過參與電力市場(chǎng)形成上網(wǎng)電價(jià),2022 年 10 月國(guó)家發(fā)改委發(fā)布《關(guān)于進(jìn)一步深化燃煤 發(fā)電上網(wǎng)電價(jià)市場(chǎng)化改革的通知》,有序放開全部燃煤發(fā)電電量上網(wǎng)電價(jià),擴(kuò)大市場(chǎng) 交易電價(jià)上下浮動(dòng)范圍。隨著電力交易總盤子擴(kuò)大,市場(chǎng)趨于成熟,市場(chǎng)交易電價(jià)有 望持續(xù)上漲。核電機(jī)組審批加速,疊加參與市場(chǎng)化交易比例提升,核電運(yùn)營(yíng)收益將加 速增長(zhǎng)。

4.5 核電產(chǎn)業(yè)鏈?zhǔn)芤娣治?/b>

核電產(chǎn)業(yè)鏈上各參與方參與核電投資的時(shí)點(diǎn)存在差別。長(zhǎng)周期主設(shè)備和土建施 工合同在項(xiàng)目開工(FCD)前較長(zhǎng)時(shí)間就已啟動(dòng)招標(biāo),相應(yīng)承包商受益時(shí)序最靠前, 訂單執(zhí)行能最快體現(xiàn)在公司業(yè)績(jī)上。核燃料供應(yīng)商和核電站運(yùn)營(yíng)商受益時(shí)序比較靠后, 一般設(shè)備承包商受益時(shí)序介于中間。

5 投資分析

5.1 中國(guó)核電:核電龍頭布局“風(fēng)光”迎接新成長(zhǎng)

中國(guó)核電成立于 2008 年,是我國(guó)核電領(lǐng)域的雙寡頭之一,截至 2022 年,公司 控股在運(yùn)營(yíng)機(jī)組達(dá) 25 臺(tái),在建運(yùn)營(yíng)機(jī)組 8 臺(tái),總裝機(jī)/在建裝機(jī)容量分別達(dá) 23.75GW/8.88GW,全國(guó)在運(yùn)核電機(jī)組 55 臺(tái),總裝機(jī) 56.99GW,公司占總裝機(jī)容 量比例為 41.6%,排名全國(guó)第二;2021 年公司收購(gòu)中核匯能,完善新能源發(fā)電業(yè)務(wù) 布局,2022 年公司控股新能源裝機(jī)容量 12.53GW,其中風(fēng)電 4.21GW、光伏 8.32GW, 控股新能源在建項(xiàng)目 5.73GW,新能源裝機(jī)規(guī)模迅速增長(zhǎng)。 根據(jù) 2022 年報(bào)預(yù)告,公司 2022 年度實(shí)現(xiàn)歸母凈利潤(rùn) 89.5-92.0 億元,同比增 長(zhǎng) 8.9-12.0%,扣非歸母凈利潤(rùn) 89.4-91.9 億元,同比增加 11.6-14.7%,業(yè)績(jī)?cè)鲩L(zhǎng)略 低于預(yù)期。根據(jù)年報(bào)預(yù)告測(cè)算,2022Q4 公司實(shí)現(xiàn)歸母凈利潤(rùn) 9.2-11.7 億元,環(huán)比下 滑 54.9-64.6%,主要系發(fā)電量和在運(yùn)機(jī)組同比增長(zhǎng),公司相關(guān)成本如核燃料成本和 運(yùn)維成本費(fèi)用增加,同時(shí)公司核電和新能源項(xiàng)目加大開發(fā)力度,前期投入費(fèi)用增加, 導(dǎo)致 2022Q4 公司業(yè)績(jī)環(huán)比下滑,我們認(rèn)為公司具備長(zhǎng)期增長(zhǎng)潛力。

5.2 中國(guó)廣核:優(yōu)質(zhì)運(yùn)營(yíng)商受益核電加速核準(zhǔn)

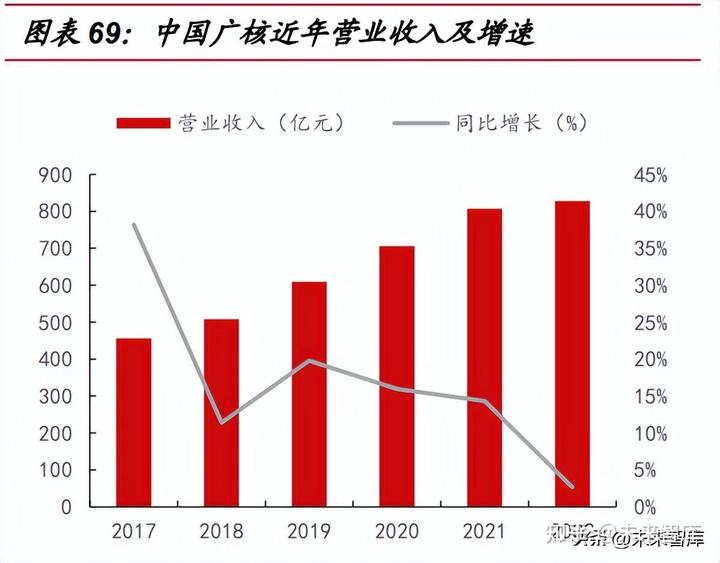

中國(guó)廣核是中國(guó)廣核集團(tuán)的核電運(yùn)營(yíng)上市主體,主營(yíng)業(yè)務(wù)為建設(shè)、運(yùn)營(yíng)及管理核 電站,銷售核電站所發(fā)電力,組織開發(fā)核電站的設(shè)計(jì)及科研工作。截至 2022 年,公 司管理 26 臺(tái)在運(yùn)和 7 臺(tái)在建核電機(jī)組,裝機(jī)容量分別為 29.38GW 和 8.36GW,在 運(yùn)核電機(jī)組容量占全國(guó)在運(yùn)總裝機(jī)容量的 51.91%,是我國(guó)最大的純核電運(yùn)營(yíng)商。 2022 年公司發(fā)電量同比下降,主要原因?yàn)闄z修時(shí)間較 2021 年同期增長(zhǎng),臺(tái)山1、2 號(hào)機(jī)組換料大修拖累公司 2022 年的電量表現(xiàn),公司整體 2022 年發(fā)電量下滑 1.38%(包括聯(lián)營(yíng)企業(yè)),但公司全年?duì)I收及凈利潤(rùn)等業(yè)績(jī)表現(xiàn)依然實(shí)現(xiàn)了小幅增長(zhǎng)。 公司 2022 年?duì)I業(yè)收入 828.2 億元,同比增長(zhǎng) 2.7%,歸母凈利潤(rùn) 99.6 億元,同比增 長(zhǎng) 2.1%。

5.3 江蘇神通:特種閥門龍頭持續(xù)擴(kuò)展業(yè)務(wù)領(lǐng)域

江蘇神通成立于 2001 年,主營(yíng)業(yè)務(wù)為特種閥門的研發(fā)、生產(chǎn)與銷售,核心產(chǎn)品 包括蝶閥、球閥等七個(gè)大類,廣泛應(yīng)用于核電、火電等領(lǐng)域。近年來(lái)公司通過縱向與 橫向兩個(gè)維度提升業(yè)務(wù)規(guī)模。在核電領(lǐng)域,公司獲得自 2008 年以來(lái)已招標(biāo)核電蝶閥、 球閥中 90%以上的訂單,常年占據(jù)行業(yè)領(lǐng)先地位,并自 2016 年以來(lái)持續(xù)加碼乏燃料 后處理產(chǎn)能,持續(xù)提升公司在核電領(lǐng)域的競(jìng)爭(zhēng)力。現(xiàn)階段,公司業(yè)務(wù)范圍已開拓至核 電、化工、冶金、節(jié)能服務(wù)、氫能等領(lǐng)域。 2022 年,公司受疫情影響,開工項(xiàng)目進(jìn)度不及預(yù)期,導(dǎo)致業(yè)績(jī)同比下滑,2022 年前三季度公司實(shí)現(xiàn)營(yíng)業(yè)收入 14.5 億元,同比下降 3.7%,歸母凈利潤(rùn) 1.8 億元,同 比下降 16.0%,根據(jù)公司 2022 年業(yè)績(jī)預(yù)告,公司 2022 年實(shí)現(xiàn)歸母凈利潤(rùn) 2.2-2.5 億 元,同比下降 13.1-0.0%,2022 年 12 月以來(lái),隨著疫情等不利因素解除,下游需 求逐步回暖,公司經(jīng)營(yíng)業(yè)績(jī)有望穩(wěn)步恢復(fù)和改善。

5.4 應(yīng)流股份:高端鑄造龍頭核電業(yè)務(wù)厚積薄發(fā)

應(yīng)流股份于 2000 年成立,是高端鑄造領(lǐng)軍企業(yè),主要產(chǎn)品包括泵及閥門零件和 機(jī)械設(shè)備構(gòu)件。公司產(chǎn)品廣泛應(yīng)用于航空航天、核能、能源裝備等領(lǐng)域。公司早在 2008 年就獲得了核安全設(shè)備制造許可證并批量生產(chǎn),公司逐步從核電站常規(guī)島零部件做到 核島零部件,再到核島核一級(jí)核心部件,實(shí)現(xiàn)了多個(gè)產(chǎn)品實(shí)現(xiàn)進(jìn)口替代,現(xiàn)已成為國(guó) 內(nèi)核電機(jī)組各類鑄件、金屬保溫層、乏燃料格架核輻射屏蔽材料的核心供應(yīng)商。 2022 年前三季度公司營(yíng)業(yè)收入為 16.6 億元,同比增長(zhǎng) 8.9%,實(shí)現(xiàn)歸母凈利潤(rùn) 為 2.3 億元,同比增長(zhǎng) 51.0%。根據(jù)公司業(yè)績(jī)預(yù)增公告披露,2022 年公司實(shí)現(xiàn)歸母 凈利潤(rùn)為 3.9-4.2 億元,同比增長(zhǎng) 70-80%。歸母凈利潤(rùn)增長(zhǎng)主要原因一方面是主營(yíng) 業(yè)務(wù)持續(xù)增長(zhǎng),高毛利率產(chǎn)品占比增加,盈利能力有所提升。另一方面,合肥土地收 儲(chǔ)、霍山“退城進(jìn)園”項(xiàng)目,為公司增加非經(jīng)常性損益約 1.1 億元。

5.5 久立特材:不銹鋼管龍頭打開核電第二成長(zhǎng)曲線

公司成立于 1987 年,是國(guó)內(nèi)工業(yè)不銹鋼管龍頭,主要產(chǎn)品分為無(wú)縫管、焊接管 和管件三大類,產(chǎn)品主要應(yīng)用于石油、天然氣、核電等領(lǐng)域。根據(jù)公司 2022 年財(cái)報(bào), 公司已擁有年產(chǎn) 15 萬(wàn)噸工業(yè)用不銹鋼管的生產(chǎn)能力,產(chǎn)銷量多年居國(guó)內(nèi)首位。2009 年,公司不銹鋼無(wú)縫管與焊接管取得民用核安全設(shè)備制造許可證,正式進(jìn)軍核電領(lǐng)域, 根據(jù)公司公告,公司具備 500 噸核電蒸汽發(fā)生器用 U 形傳熱管產(chǎn)能,成功應(yīng)用于第 三代核能系統(tǒng)。 2022 年公司營(yíng)業(yè)收入 65.4 億元,同比增長(zhǎng) 9.4%,歸母凈利潤(rùn) 12.9 億元,同比 增長(zhǎng) 62.2%。2022 年公司業(yè)績(jī)主要受益于行業(yè)景氣持續(xù)上行,公司通過研發(fā)和銷售 雙輪驅(qū)動(dòng)以及產(chǎn)品結(jié)構(gòu)轉(zhuǎn)型升級(jí),推動(dòng)公司主營(yíng)業(yè)務(wù)的穩(wěn)步發(fā)展和提升;同時(shí)疊加對(duì) 聯(lián)營(yíng)企業(yè)的股權(quán)投資,公司整體效益實(shí)現(xiàn)大幅增長(zhǎng)。

5.6 浙富控股:危廢資源化龍頭發(fā)力清潔能源裝備

浙富控股成立于 2004 年,于 2008 年深交所上市,2011 年公司收購(gòu)四川華都, 正式進(jìn)軍核電領(lǐng)域,華都公司擁有發(fā)明專利的 ML-B 型三代壓水堆核電控制棒驅(qū)動(dòng)機(jī) 構(gòu),是目前唯一通過三代標(biāo)準(zhǔn)的抗震試驗(yàn)和滿足 60 年使用壽命的“華龍一號(hào)”核電技 術(shù)。現(xiàn)階段,公司擁有集危險(xiǎn)廢物“收集-貯存-無(wú)害化處理-資源深加工”前后端一體化 的全產(chǎn)業(yè)鏈危廢綜合處理技術(shù)與設(shè)施,同時(shí)兼顧水電、核電領(lǐng)域,是清潔能源裝備業(yè) 務(wù)與環(huán)保業(yè)務(wù)協(xié)調(diào)發(fā)展的大型企業(yè)集團(tuán)。 2020 年公司收購(gòu)申聯(lián)環(huán)保集團(tuán) 100%股權(quán)與申能環(huán)保 40%股權(quán),完成資產(chǎn)重組, 成功進(jìn)入危廢領(lǐng)域,推動(dòng)業(yè)績(jī)?cè)鲩L(zhǎng)迅猛,2020 年公司實(shí)現(xiàn)營(yíng)業(yè)收入 83.4 億元,同比 增長(zhǎng) 27.6%,歸母凈利潤(rùn) 13.6 億元,同比增速高達(dá) 189.6%。2022 年公司受疫情影 響導(dǎo)致收料困難,以及金屬價(jià)格下滑,業(yè)績(jī)整體承壓,2022Q1-3 公司營(yíng)業(yè)收入 118.0 億元,同比增長(zhǎng) 11.8%,歸母凈利潤(rùn) 10.4 億元,同比下降 44.1%。

5.7 中國(guó)核建:核電工程龍頭訂單加速落地

中國(guó)核建成立于 2010 年,于 2016 年上市,主營(yíng)業(yè)務(wù)為核電工程、工業(yè)和民用 工程建設(shè),2018 年中核建設(shè)集團(tuán)與中核集團(tuán)實(shí)行戰(zhàn)略重組推動(dòng)企業(yè)改革。公司正高 水平推進(jìn) “國(guó)際熱核聚變實(shí)驗(yàn)堆”項(xiàng)目建設(shè),已成功實(shí)現(xiàn)主機(jī)安裝第一階段任務(wù),國(guó)際 品牌影響力顯著提升。公司 2022 年非公開發(fā)行募集資金約 25 億元投入建筑工程項(xiàng) 目,拓寬民用工程業(yè)務(wù)布局。 2022 年公司收入穩(wěn)健增長(zhǎng),2022 年前三季度公司實(shí)現(xiàn)營(yíng)業(yè)收入 772.8 億元,同 比上升 20.3%,歸母凈利潤(rùn) 12.8 億元,同比上升 22.8%。根據(jù)公司經(jīng)營(yíng)情況簡(jiǎn)報(bào), 2022 年全年?duì)I業(yè)收入 981.4 億元,同比上升 17.2%,據(jù)此計(jì)算,2022 年第四季度營(yíng) 業(yè)收入 208.6 億元,同比上升 7.2%。訂單方面,公司 2022 年前三季度累計(jì)新增訂 單 995.2 億元,同比提升 2%,根據(jù) 2022 年 12 月發(fā)布的公開投資者調(diào)研情況公告披 露,2022 年全國(guó)共核準(zhǔn) 10 臺(tái)核電機(jī)組,8 臺(tái)已完成招投標(biāo),公司全部參與且全部中 標(biāo),剩余 2 臺(tái)仍在投標(biāo)前期階段,公司有望憑借高資質(zhì)、豐富的建造經(jīng)驗(yàn),持續(xù)中標(biāo) 核島工程訂單。

5.8 東方電氣:能源裝備龍頭,新能源添成長(zhǎng)新動(dòng)能

公司前身德陽(yáng)水利成立于 1958 年,2007 年公司完成主營(yíng)業(yè)務(wù)資產(chǎn)整合,在 A 股、H 股上市,主要經(jīng)營(yíng)風(fēng)電、太陽(yáng)能、水電、核電、氣電、火電等能源電力設(shè)備, 為我國(guó)提供了大約三分之一的能源裝備。在核電領(lǐng)域,公司提供核島與常規(guī)島設(shè)備, 2017 年公司成功研制我國(guó)自主三代核電“華龍一號(hào)”主設(shè)備,為打造“中國(guó)核電”品牌、 鑄就國(guó)之重器又邁出了堅(jiān)實(shí)的一步。 2022 年公司受益于電源投資持續(xù)提升,缺電壓力下火電的投資建設(shè)加速,整體 下游需求持續(xù)旺盛,同時(shí)公司內(nèi)部費(fèi)用管控效果顯著,公司業(yè)績(jī)表現(xiàn)超出市場(chǎng)預(yù)期; 2022 年前三季度公司實(shí)現(xiàn)營(yíng)業(yè)總收入 405.5 億元,同比上升 21.3%,實(shí)現(xiàn)歸母凈利 潤(rùn) 25.0 億元,同比上升 34.0%。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來(lái)源:【未來(lái)智庫(kù)】。