拋開基本面看甲醇

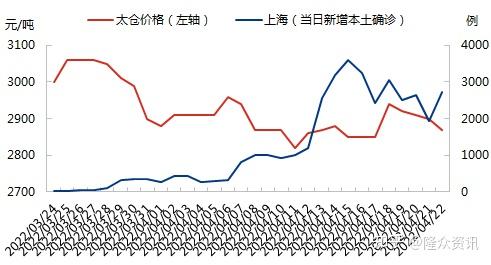

4月以來,中國甲醇市場弱勢下滑,截至4月22日,太倉價格在2860元/噸附近,較3月底下滑40元/噸左右;山東東營價格在2780元/噸附近,下滑160元/

4月以來,中國甲醇市場弱勢下滑,截至4月22日,太倉價格在2860元/噸附近,較3月底下滑40元/噸左右;山東東營價格在2780元/噸附近,下滑160元/噸;內蒙古北線價格在2480元/噸附近,下滑220元/噸附近。主因除基本面低于預期外,原油、煤炭及疫情等方面支撐亦有限。

圖1 中國甲醇價格與上海當日新增本土確診病例對比圖

數據來源:隆眾資訊、國家和省市衛健委

疫情有望得到有效控制。自今年3月中旬以來,中國疫情情況與甲醇價格達到中度負相關性,即-0.58左右。3月下旬以來,上海疫情不斷發酵,截至4月15日,當日新增本土確實病例達到3590例,創年內新高。但從近一周情況看,情況有所好轉,截至4月21日,降至1931例。后期看,疫情或逐步得到有效控制。

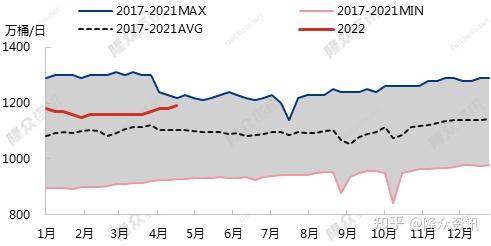

圖2 美國原油產量變化圖

數據來源:EIA

原油產量不減。近七年以來,原油與甲醇價格相關性有所提高,今年首次達到高度正相關性,即0.90附近。由上圖可以看出,美國原油產量于今年3月份開始回升,4月15日當周美國原油產量為1190萬桶/日,環比增長0.85%,漲至2020年5月1日當周以來最高水平,高于過去五年同期均值水平。目前,雖然OPEC+未明顯擴大供應量,但仍堅持每月小幅增產,短期看美國原油產量或穩步增長,但達到2020年最高水平1310萬桶/日的可能性或不大。

圖3 中國甲醇價格與 煤價對比圖

數據來源:隆眾資訊

動力煤價格預期偏弱。自去年開始,煤炭與甲醇價格達到高度正相關性,即2021年在0.87附近,今年在0.86左右。近日,國家發展改革委等部門指出,發揮煤炭主體能源作用,優化煤炭生產、項目建設等核準政策,落實地方穩產保供責任,充分釋放先進產能。通過核增產能、新投產等,今年新增產能3億噸。運用市場化法治化辦法,引導煤價運行在合理區間。5月看,煤價或偏弱運行為主。

房地產政策有待進一步落地。據國家統計局4月18日公布數據顯示,2022年1-3月份,全國房地產開發投資27765億元,同比增長0.7%;商品房銷售面積31046萬平方米,同比下降13.8%。房地產市場有待進一步恢復,因城施策的寬松力度或持續加大,穩定樓市等政策有望繼續出臺,但需要關注最終落地情況。

綜上,繼續關注俄烏局勢等因素對國際原油的影響,同時關注美聯儲加息對大宗商品的利空預期。若疫情得到有效控制,加之國家刺激政策的落地實施,房地產行業有望得到穩步發展。而煤價對甲醇生產成本支撐預期減弱,五一臨近,關注資金動向。建議,依舊短線操作為主,做多需謹慎。(與上篇觀點一致,即“[隆眾聚焦]:疫情防控下的甲醇”)

(注:本文僅代表個人觀點,不作為任何交易依據,僅供參考)