小口徑無(wú)縫鋼管龍頭,盛德鑫泰:高端鍋爐管擴(kuò)產(chǎn),競(jìng)爭(zhēng)優(yōu)勢(shì)增強(qiáng)

1.公司為小口徑無(wú)縫鋼管龍頭1.1.發(fā)展歷程盛德鑫泰新材料股份有限公司是一家從事各類無(wú)縫鋼管新材料研發(fā)及應(yīng)用的國(guó)家高新技術(shù)企業(yè)

1.公司為小口徑無(wú)縫鋼管龍頭

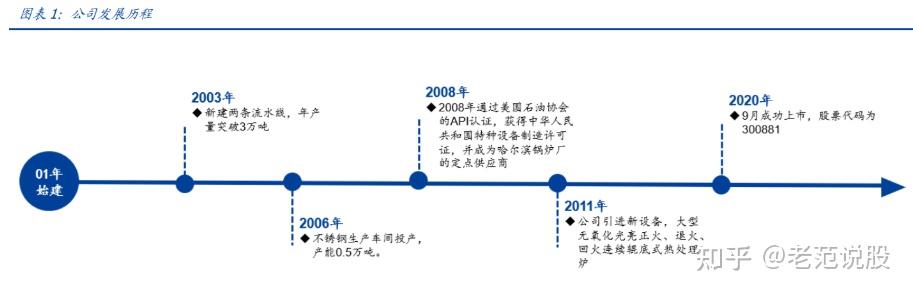

1.1.發(fā)展歷程

盛德鑫泰新材料股份有限公司是一家從事各類無(wú)縫鋼管新材料研發(fā)及應(yīng)用的國(guó)家高新技術(shù)企業(yè),成立于 2001 年,于 2020 年 9 月成功上市。

公司主要從事各類工業(yè)用能源設(shè)備類無(wú)縫鋼管的生產(chǎn)、研發(fā)和銷售,產(chǎn)品主要應(yīng)用于電站鍋爐設(shè)備制造、石油煉化等行業(yè),客戶包括上海鍋爐廠、哈爾濱鍋爐廠、東方鍋爐等國(guó)內(nèi)大型電站鍋爐制造企業(yè)以及中石化等大型石油煉化企業(yè)。

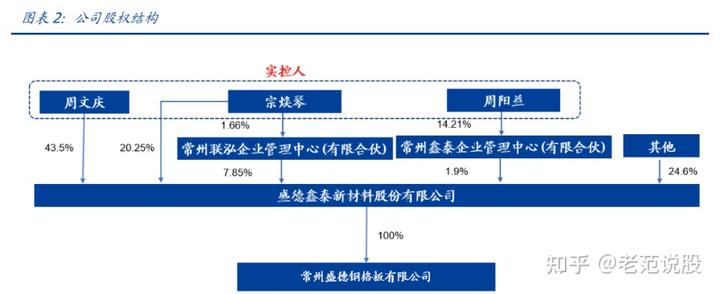

1.2.公司股權(quán)結(jié)構(gòu)

公司股權(quán)結(jié)構(gòu)簡(jiǎn)明清晰。根據(jù)已披露 2022 年三季報(bào),公司股本為 1 億股,其中周文慶、宗煥琴夫婦分別持有 43.5%與 20.25%公司股份,宗煥琴及周陽(yáng)益(周文慶與宗煥琴之子)分別通過兩家有限合伙公司持有 0.13%與 0.27%公司股份,周文慶、宗煥琴及周陽(yáng)益為公司實(shí)際控制人。

公司主要參股控股公司共有一家,2022 年上半年該子公司營(yíng)收與凈利潤(rùn)貢獻(xiàn)如下所示:

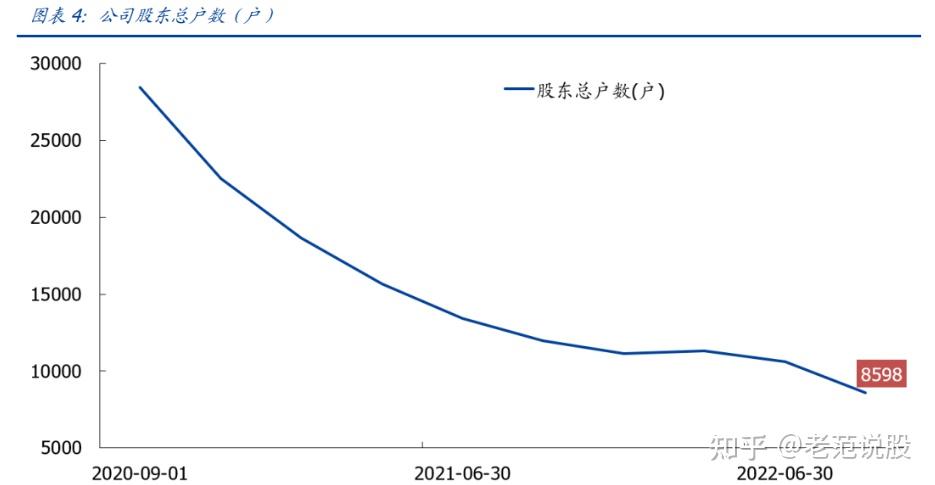

股東戶數(shù)方面,2020 年以來(lái)股東戶數(shù)持續(xù)回落,截止 2022 年三季度,股東總戶數(shù)降至 8598 戶,公司股權(quán)集中度進(jìn)一步上升。

1.3.公司產(chǎn)品結(jié)構(gòu)與經(jīng)營(yíng)情況

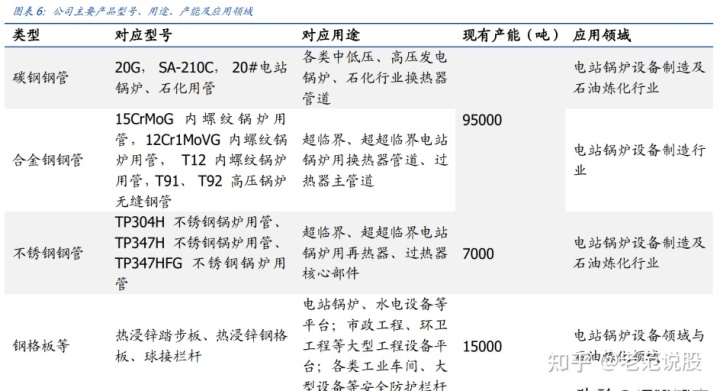

公司主要產(chǎn)品為工業(yè)用能源設(shè)備類無(wú)縫鋼管,按照材質(zhì)分類,主要包括合金鋼鋼管、不銹鋼鋼管和碳鋼鋼管,產(chǎn)品外徑覆蓋 16mm-159mm、長(zhǎng)度覆蓋 6m-18m 的各種型號(hào),三種不同材質(zhì)無(wú)縫鋼管主要特點(diǎn)對(duì)比如下:

除了無(wú)縫鋼管外,全資子公司盛德鋼格板主要生產(chǎn)和銷售壓焊鋼格板及球接欄桿等產(chǎn)品;上述產(chǎn)品主要用于電站鍋爐設(shè)備領(lǐng)域與石油煉化領(lǐng)域,其應(yīng)用領(lǐng)域、主要型號(hào)與現(xiàn)有產(chǎn)能如下表所示:

1.3.1.總產(chǎn)量、營(yíng)收、毛利率與凈利率視角

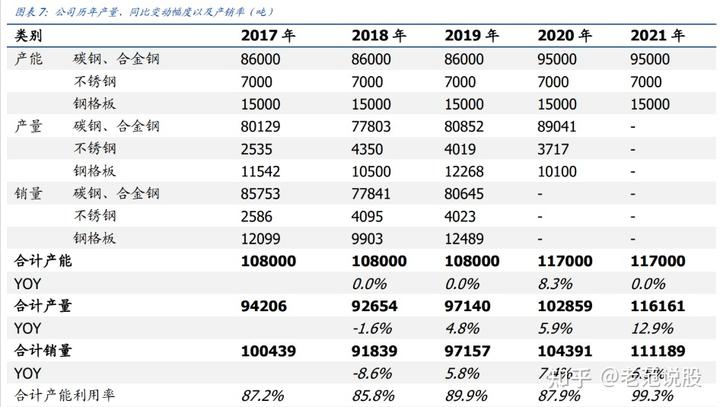

公司目前具備年產(chǎn) 10.2 萬(wàn)噸工業(yè)用能源設(shè)備類無(wú)縫鋼管以及年產(chǎn) 1.5 萬(wàn)噸鋼格板生產(chǎn)能力(截至 2021 年底),公司小口徑高壓鍋爐用無(wú)縫鋼管產(chǎn)量在 2014-2016 年連續(xù)排名全國(guó)第一,在 2017-2018 年排名第二;2019 年、2020 年、2021 年連續(xù)排名前三位。

公司產(chǎn)銷規(guī)模持續(xù)穩(wěn)定增長(zhǎng),根據(jù)公司公告,公司 2021 年金屬制品產(chǎn)量為 11.62 萬(wàn)噸,同比增長(zhǎng) 12.9%;近四年公司產(chǎn)銷復(fù)合增速分別為 5.4%、2.6%,產(chǎn)銷規(guī)模逐年穩(wěn)步上升,隨著募投項(xiàng)目明年初投產(chǎn),公司產(chǎn)銷規(guī)模有望再上新臺(tái)階。

公司主營(yíng)產(chǎn)品收入與利潤(rùn)規(guī)模在銷量大增的驅(qū)動(dòng)下快速增長(zhǎng),毛利率處于較高水平:

? 公司2017年-2021年,總營(yíng)收規(guī)模從7.6億元增至11.2億元,四年復(fù)合增速10.2%;2022 年前三季度總營(yíng)收 8.9 億,同比增長(zhǎng) 8.6%;分品種來(lái)看,2022 年上半年合金鋼管營(yíng)收占總營(yíng)收的比重為 64.5%,不銹鋼管為 17.8%,碳鋼管為 6.3%,鋼格板為 7.8%;

? 公司 2017 年-2021年,總毛利規(guī)模從 1.3 億元降至 1.2 億元,五年復(fù)合增速-1.9%;2022 年前三季度總毛利 1.2 億,同比增長(zhǎng) 22.7%;分品種來(lái)看,2022 年上半年合 金鋼管毛利占總毛利的比重為 52.3%,不銹鋼管為 31.8%,碳鋼管為 5.1%,鋼格 板為 9.1%;

? 公司 2017 年-2021年整體毛利率從 17.5%降至 11%;2022 年前三季度整體銷售毛利率為 13.7%;

? 分品種來(lái)看,公司 2017年-2022年上半年合金鋼管銷售毛利率基本維持在 10%上方,不銹鋼管毛利率近三年來(lái)基本維持在 25%左右,鋼格板與碳鋼管毛利率波動(dòng)較大。

在營(yíng)收規(guī)模擴(kuò)張的同時(shí),公司費(fèi)用端控制能力同步增強(qiáng),2017 年-2022 年前三季度四項(xiàng)費(fèi)用占營(yíng)業(yè)收入的比重從 13.2%降至 7.1%;得益于公司強(qiáng)大的技術(shù)創(chuàng)新實(shí)力,公司銷售凈利率持續(xù)回升,2016年-2022年前三季度公司綜合銷售凈利率從2.6%提升至5.3%。

1.3.2.噸鋼售價(jià)、毛利視角

從噸鋼口徑來(lái)看,公司處于 2020 年噸售價(jià)與利潤(rùn)低谷后的修復(fù)階段(測(cè)算數(shù)據(jù)假定 2020 年各產(chǎn)品產(chǎn)銷規(guī)模相等、2021 年各產(chǎn)品產(chǎn)銷規(guī)模增速與總銷量增速一致);

? 2017 年-2021 年,公司碳鋼及合金鋼噸售價(jià)保持相對(duì)穩(wěn)定,累計(jì)漲幅為 13.9%,不銹鋼管售價(jià)則從 2.4 萬(wàn)元一度漲至 5.3 萬(wàn)元,累計(jì)漲幅為 122.2%,鋼格板售價(jià)從 0.4 萬(wàn)元漲至 0.8 萬(wàn)元,累計(jì)漲幅為 68.4%;公司金屬制品噸售價(jià)累計(jì)漲幅為 31.6%;

? 2017年-2021年,公司碳鋼及合金鋼噸成本漲幅大于售價(jià)漲幅,累計(jì)漲幅為29.6%,不銹鋼管噸成本累計(jì)漲幅為 82.8%,鋼格板噸成本累計(jì)漲幅為 58.6%;公司金屬制品噸成本累計(jì)漲幅為 40.9%;

? 2017 年-2021 年,公司碳鋼及合金鋼噸毛利持續(xù)收縮,累計(jì)下降 53.9%,不銹鋼管噸毛利累計(jì)漲幅為 641.1%,鋼格板噸毛利累計(jì)漲幅為 173.4%;公司金屬制品噸毛利累計(jì)下降 13.4%;從噸鋼數(shù)據(jù)可以看出,驅(qū)動(dòng)公司盈利提升的主要部分為不銹鋼管業(yè)務(wù)以及鋼格板業(yè)務(wù),而占據(jù)營(yíng)收與毛利主要部分的合金鋼及碳鋼噸數(shù)據(jù)表現(xiàn)不佳,從底層邏輯來(lái)看,技術(shù)含 量更高的不銹鋼管以及高端合金鋼是未來(lái)業(yè)務(wù)發(fā)展的主要方向。

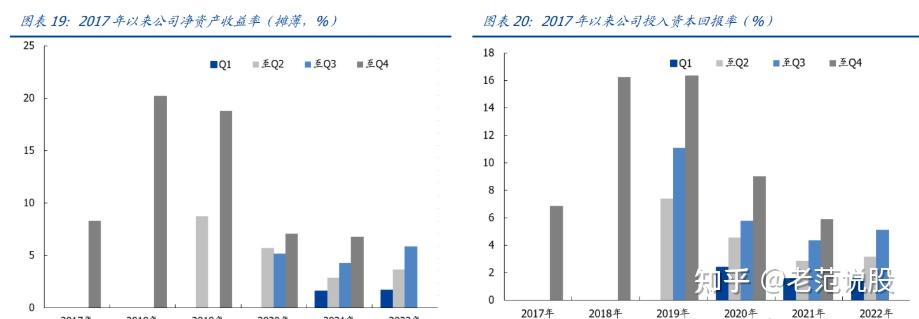

1.3.3.凈資產(chǎn)收益率、投入回報(bào)率視角

根據(jù)公司財(cái)報(bào),2018-2019 年公司 ROE(攤薄)與 ROIC 處于高位,隨后 2020-2021 年有所下滑,截至 2022 前三季度,公司 ROE(攤薄)為 5.80%,ROIC 為 5.10%,均好于去年同期水平。

2.強(qiáng)壁壘疊加擴(kuò)產(chǎn),競(jìng)爭(zhēng)優(yōu)勢(shì)不斷增強(qiáng)

2.1.公司在小口徑無(wú)縫鋼管領(lǐng)域處于領(lǐng)先地位

無(wú)縫鋼管制造行業(yè)屬于技術(shù)密集行業(yè),行業(yè)壁壘及公司優(yōu)勢(shì)主要集中在以下三方面:

? 技術(shù)與工藝壁壘:近年來(lái),電站鍋爐中超臨界、超超臨界等高效率鍋爐的比例逐年增加,以及石油煉化技術(shù)逐漸提升,對(duì)壓力容器的無(wú)縫鋼管要求逐漸提升。

能源設(shè)備類無(wú)縫鋼管主要應(yīng)用于電站鍋爐或石油煉化等壓力容器的重要環(huán)節(jié),產(chǎn)品質(zhì)量穩(wěn)定性與安全性非常重要,故下游客戶在選擇供應(yīng)商時(shí),需對(duì)無(wú)縫鋼管進(jìn)行持續(xù)耐久性測(cè)試,一般實(shí)驗(yàn)時(shí)間在 1 萬(wàn)小時(shí)以上,測(cè)試主要針對(duì)無(wú)縫鋼管的產(chǎn)品穩(wěn)定性、耐高溫特性、耐高壓特性、抗腐蝕性等;此外,包括鎳基合金、耐腐蝕耐高溫合金、超級(jí)不銹鋼等在內(nèi)的新型材料的深加工面臨越來(lái)越高的技術(shù)要求,掌握這些無(wú)縫鋼管的加工技術(shù)的企業(yè)具備相對(duì)的競(jìng)爭(zhēng)優(yōu)勢(shì)。

? 市場(chǎng)準(zhǔn)入與認(rèn)證壁壘:公司下游客戶都是大型能源設(shè)備制造商,其所生產(chǎn)的能源設(shè)備具有絕對(duì)價(jià)值大、安全重要性高的特點(diǎn)。

公司生產(chǎn)的無(wú)縫鋼管作為上述設(shè)備中的基礎(chǔ)配件,對(duì)能源設(shè)備的安全運(yùn)行有重要的意義。因此,公司下游客戶會(huì)對(duì)供應(yīng)商實(shí)施嚴(yán)格的篩選程序,從企業(yè)規(guī)模、信用情況、生產(chǎn)能力、產(chǎn)品質(zhì)量、售后服務(wù)穩(wěn)定性等多角度對(duì)供應(yīng)商資質(zhì)進(jìn)行綜合評(píng)定,只有通過考核且長(zhǎng)期符合認(rèn)定條件的企業(yè)才能獲得合格供應(yīng)商資格;

另外,超臨界級(jí)以上高壓鍋爐用無(wú)縫鋼管由于產(chǎn)品使用環(huán)境較為嚴(yán)格,且多為 T91 合金鋼、 T92 合金鋼、不銹鋼等鋼種,質(zhì)量要求較為嚴(yán)格,技術(shù)含量較高,中高端鍋爐用管的終端客戶普遍設(shè)定合格供應(yīng)商資格,進(jìn)入門檻較高,競(jìng)爭(zhēng)程度低于低端市場(chǎng)。

? 資金壁壘:鋼管管坯等原材料在產(chǎn)品生產(chǎn)中占有較大比例的生產(chǎn)成本,公司需投入大量的資金用于采購(gòu)原材料以滿足生產(chǎn)要求;能源設(shè)備類無(wú)縫鋼管行業(yè)的下游客戶主要以大型能源設(shè)備制造商為主,自身信用情況良好且要求上游企業(yè)給予一定的信用周期,因此,能源設(shè)備類無(wú)縫鋼管行業(yè)對(duì)業(yè)內(nèi)公司資金要求較高。

根據(jù)中國(guó)鋼結(jié)構(gòu)協(xié)會(huì)鋼管分會(huì)的統(tǒng)計(jì)數(shù)據(jù),公司生產(chǎn)的小口徑高壓鍋爐用無(wú)縫鋼管產(chǎn)量 2014-2016 連續(xù) 3 年在國(guó)內(nèi)同行業(yè)中排名第一,2017 年、2018 年連續(xù) 2 年在國(guó)內(nèi)同行業(yè)中排名第二;2019 年、2020、2021 年連續(xù)排名前三位。

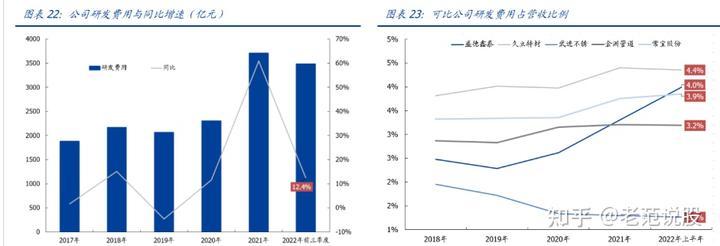

公司自 2009 年開始連續(xù)被評(píng)為高新技術(shù)企業(yè),并于 2008 年獲得了國(guó)家級(jí)特種設(shè)備(壓力管道元件)的制造許可,2022 年正式入選國(guó)家級(jí)第四批專精特新“小巨人”企業(yè)名單;截至 2021 年底,公司研究院擁有研發(fā)人員 66 人,公司研發(fā)支出在營(yíng)收中占比快速增加,顯著高于可比鋼管制造公司武進(jìn)不銹、金洲管道、常寶股份,僅次于久立特材,2022 年前三季度公司研發(fā)費(fèi)用為 0.35 億元,同比增長(zhǎng) 12.4%。

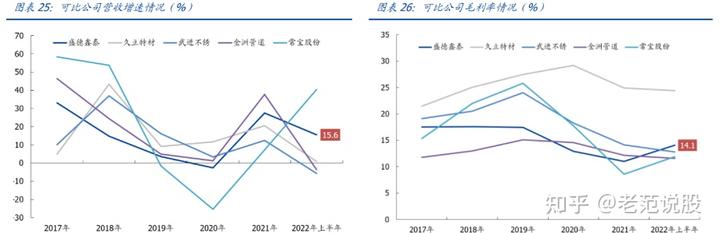

公司在市場(chǎng)上具有顯著競(jìng)爭(zhēng)優(yōu)勢(shì),與武進(jìn)不銹、金洲管道、常寶股份、久立特材等鋼管制造商相比,公司專注于小口徑無(wú)縫鋼管,涵蓋從碳鋼、合金鋼到不銹鋼全部材質(zhì),與可比公司形成差異化競(jìng)爭(zhēng)局面;

從產(chǎn)能及下游分布角度來(lái)看,久立特材專注油氣及核電行業(yè)管材供應(yīng),武進(jìn)不銹與常寶股份分別在不銹鋼、碳鋼及合金鋼方面占據(jù)一定市場(chǎng)空間,在下游需求顯著擴(kuò)張的背景下,高端合金及不銹鋼鍋爐用管有望進(jìn)入供不應(yīng)求狀態(tài),價(jià)格與毛利率有望持續(xù)上行;

另外電站高壓鍋爐用管對(duì)廠商的生產(chǎn)安排要求高,不僅規(guī)格多、批量小、鋼種復(fù)雜,客觀上形成了一定壁壘,公司小口徑全規(guī)格、全材質(zhì)的覆蓋進(jìn)一步提升了滿足下游定制化、臨時(shí)性需求的能力,因而擁有更強(qiáng)的客戶黏性。

與可比公司財(cái)務(wù)情況比對(duì)后,我們發(fā)現(xiàn)盛德鑫泰在營(yíng)收增速、毛利率方面均處于領(lǐng)先地位,凈利率與 ROE 受制于擴(kuò)產(chǎn)帶來(lái)的費(fèi)用增加,弱于可比公司。

2.2.高端產(chǎn)線擴(kuò)產(chǎn)在即

公司現(xiàn)有金屬制品產(chǎn)能 11.7 萬(wàn)噸,其中無(wú)縫鋼管產(chǎn)能 10.2 萬(wàn)噸,募投項(xiàng)目在建新增產(chǎn)能 4 萬(wàn)噸左右,其中合金鋼無(wú)縫鋼管產(chǎn)能 3 萬(wàn)噸,不銹鋼無(wú)縫鋼管產(chǎn)能 1 萬(wàn)噸,下表中項(xiàng)目建成后,無(wú)縫鋼管總產(chǎn)能有望達(dá)到 14 萬(wàn)噸以上;隨著百萬(wàn)千瓦級(jí)以上的超臨界,甚至超超臨界電站鍋爐占比越來(lái)越高,對(duì) T91、T92 合金鋼管等替代進(jìn)口的合金鋼管以及將替代進(jìn)口的 HR3C 不銹鋼管、Super304H 不銹鋼管需求將大幅增長(zhǎng)。

在形成全系列的無(wú)縫鋼管產(chǎn)品的同時(shí),進(jìn)一步擴(kuò)大盈利水平較高產(chǎn)品的產(chǎn)能,提升公司無(wú)縫 鋼管產(chǎn)品的綜合實(shí)力。

? 上述項(xiàng)目中,合金鋼無(wú)縫鋼管是公司最主要的產(chǎn)品品種,也是主營(yíng)業(yè)務(wù)利潤(rùn)貢獻(xiàn)最大的產(chǎn)品品種,其中,12Cr1MoVG 合金鋼管是公司合金鋼產(chǎn)品中銷量最大的單品,而 T91、 T92 合金鋼管是制造工藝較高的合金鋼品種,也是近年來(lái)國(guó)產(chǎn)正在逐漸替代進(jìn)口的合金鋼產(chǎn)品,報(bào)告期內(nèi),公司 T91、T92 合金鋼管的銷量逐年增長(zhǎng);

? 不銹鋼無(wú)縫鋼管是公司近年來(lái)快速增長(zhǎng)的品種,目前公司不銹鋼產(chǎn)品主要包括 TP347H 與 TP347HFG,而 HR3C、Super304H 不銹鋼管是公司擬替代進(jìn)口的新產(chǎn)品。

根據(jù)公司公告,上述項(xiàng)目預(yù)計(jì)將在 2022 年底前竣工并進(jìn)行設(shè)備安裝,明年一季度進(jìn)入試行期和產(chǎn)能爬坡期,按照當(dāng)前接單情況,當(dāng)前募投項(xiàng)目預(yù)計(jì)產(chǎn)能 5 萬(wàn)噸左右,包含 T91、T92 高合金材料約 2 萬(wàn)噸,不銹鋼材料 2-3 萬(wàn)噸,總產(chǎn)能較前期公告項(xiàng)目規(guī)劃進(jìn)一步提升的同時(shí),高毛利的不銹鋼產(chǎn)品占比也顯著增加,有望驅(qū)動(dòng)公司盈利水平加速回升。

3. 需求進(jìn)入景氣周期

3.1.火電行業(yè)

高壓鍋爐管作為無(wú)縫鋼管的一種,是電站鍋爐的重要組成部件。

高壓鍋爐管的需求與電站投資以及全國(guó)用電量總體呈正相關(guān)關(guān)系,同時(shí)也受電站鍋爐發(fā)電方式的影響,高壓鍋爐管的主要消費(fèi)對(duì)象是火力發(fā)電鍋爐制造業(yè),占總消費(fèi)量的主要部分;全社會(huì)用電量近年來(lái)穩(wěn)步增長(zhǎng),根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2021 年全社會(huì)用電量達(dá) 83128 億千瓦時(shí),同比增長(zhǎng) 10.3%,截至 2022 年 9 月我國(guó)全社會(huì)用電量為 6.5 萬(wàn)億千瓦時(shí),同比增長(zhǎng) 4.0%。

近幾年火力發(fā)電量持續(xù)增加,2021 年我國(guó)火力發(fā)電量為 58059 億千瓦時(shí),同比增長(zhǎng) 8.4%, 截至 2022 年 8 月我國(guó)火力發(fā)電量為 38827 億千瓦時(shí),同比下降 0.2%。

雖然水電、風(fēng)電和核電等可再生能源發(fā)電量占比逐年提升,2021 年底已分別達(dá) 14.6%、8.1%、5.0%,但火電仍然是國(guó)內(nèi)最主要的電力來(lái)源,截至 2022 年 8 月,火電占比仍高達(dá)69.4%。

今年的異常高溫、干旱天氣并帶來(lái)的區(qū)域性、階段性限電對(duì)煤炭及電力供應(yīng)系統(tǒng)產(chǎn)生較大影響:

? 高溫高日耗,加速煤炭社會(huì)庫(kù)存去化,且高溫時(shí)間持續(xù)長(zhǎng),額外多消耗 4000 萬(wàn)噸煤炭,10 月來(lái)臨,煤礦及鐵路運(yùn)力優(yōu)先保長(zhǎng)協(xié),市場(chǎng)煤資源依舊偏緊;

? 去年至今的限電事件,反應(yīng)目前能源供應(yīng)脆弱,電源系統(tǒng)配置不足,煤電裝機(jī)不足,無(wú)法體現(xiàn)其靈活調(diào)峰能力,煤電在能源供應(yīng)體系中的重要性顯現(xiàn);

煤電建設(shè)受制于政策端(雙碳以及能耗雙控),進(jìn)度顯著變慢,根據(jù)電規(guī)總院數(shù)據(jù),十一五期間新增火力發(fā)電容量年均 6400 萬(wàn)千瓦,隨后逐步回落,2021 年為 2803 千瓦,到 2022 年上半年僅為 740 千瓦,在“立足煤炭”導(dǎo)向的指引下,預(yù)計(jì)未來(lái)新增煤電裝機(jī)有望大幅提升。

根據(jù)電規(guī)總院 2022 年 8 月發(fā)布的《未來(lái)三年電力供需形勢(shì)分析》,未來(lái)三年新增煤電裝機(jī)約 1.4 億千瓦,年均新增約 5000 萬(wàn)千瓦;在此基礎(chǔ)上假設(shè)樂觀、中性和保守三種情形,未來(lái)三年年均煤電新增裝機(jī)分別為 7000 萬(wàn)千瓦、5000 萬(wàn)千瓦和 3000 萬(wàn)千瓦;

近年來(lái)國(guó)內(nèi)電站鍋爐朝著高效化、環(huán)保化發(fā)展,根據(jù)公司公告及張業(yè)圣于 2008 年發(fā)表的論文《我國(guó)火力發(fā)電用高壓鍋爐管現(xiàn)狀與需求分析》,隨著百萬(wàn)千瓦級(jí)以上的超臨界,甚至超超臨界電站鍋爐占比越來(lái)越高,對(duì) T91、T92 合金鋼管等替代進(jìn)口的合金鋼管以及將替代進(jìn)口的 HR3C 不銹鋼管、Super304H 不銹鋼管需求將大幅增長(zhǎng)。

除新建機(jī)組外,煤電機(jī)組改造也有望進(jìn)一步提速,根據(jù)國(guó)家發(fā)展改革委、國(guó)家能源局 2021 年 10 月 29 日印發(fā)的《全國(guó)煤電機(jī)組改造升級(jí)實(shí)施方案》,后續(xù)煤電機(jī)組改造具有明確時(shí)間節(jié)點(diǎn)要求:

? 按特定要求新建的煤電機(jī)組,除特定需求外,原則上采用超超臨界、且供電煤耗低于 270 克標(biāo)準(zhǔn)煤/千瓦時(shí)的機(jī)組。

設(shè)計(jì)工況下供電煤耗高于 285 克標(biāo)準(zhǔn)煤/千瓦時(shí)的濕冷煤電機(jī)組和高于 300 克標(biāo)準(zhǔn)煤/千瓦時(shí)的空冷煤電機(jī)組不允許新建。到 2025 年,全國(guó)火電平均供電煤耗降至 300 克標(biāo)準(zhǔn)煤/千瓦時(shí)以下。

? 對(duì)供電煤耗在 300 克標(biāo)準(zhǔn)煤/千瓦時(shí)以上的煤電機(jī)組,應(yīng)加快創(chuàng)造條件實(shí)施節(jié)能改造,對(duì)無(wú)法改造的機(jī)組逐步淘汰關(guān)停,并視情況將具備條件的轉(zhuǎn)為應(yīng)急備用電源。

“十四五”期間改造規(guī)模不低于 3.5 億千瓦。

根據(jù)公司公告,不同鍋爐廠設(shè)計(jì)的路線有所差別,整體來(lái)看,當(dāng)前 1GW 火電裝機(jī)對(duì)小口徑鋼管的需求總量為 8000-9000 噸,其中高鋼系的材料 T91、T92 約 800-1000 噸左右,不銹鋼加超級(jí)不銹鋼約 800-1000 噸左右,其他材料中 15CrMoG 和 12Cr1MoVG 約 2000-3000 噸左右,碳鋼約 2500-3000 噸左右;根據(jù)上述參數(shù)與煤電裝機(jī)容量測(cè)算如下:

3.2.油氣行業(yè)

與油價(jià)同步,國(guó)內(nèi)三桶油資本支出在 2021 年顯著復(fù)蘇,根據(jù)已披露的 2021 年報(bào),三桶油合計(jì)資本支出(含勘探開發(fā)及煉化)為 4238 億元,同比增長(zhǎng) 7.8%,其中煉化環(huán)節(jié)合計(jì) 989 億元,同比增長(zhǎng) 35.9%。

根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),1-8 月石油和天然氣開采業(yè)固定資產(chǎn)投資累計(jì)同比上升 12.7%,石油、煤炭及其他燃料加工業(yè)固定資產(chǎn)投資累計(jì)同比上升 2.2%;相關(guān)油氣開采及加工行業(yè)仍處于景氣階段。

?

4.盈利預(yù)測(cè)與估值

4.1.核心假設(shè)

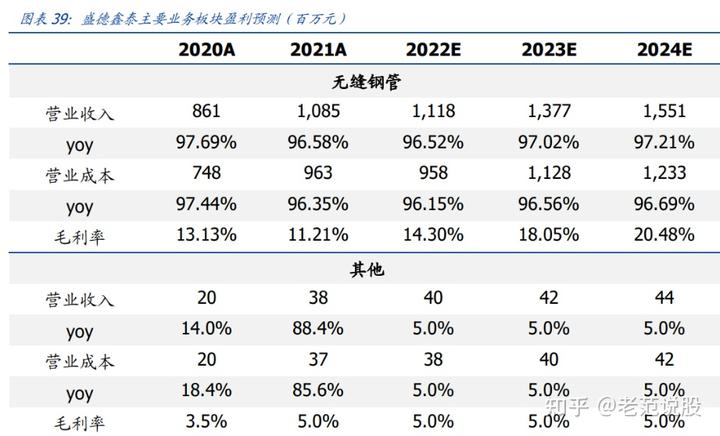

售價(jià)方面,公司合金鋼、碳素鋼過去四年復(fù)合增速 1.6%,不銹鋼管、鋼格板復(fù)合增速 9.5%,考慮到公司產(chǎn)品結(jié)構(gòu)不斷改善,高合金鋼種及超級(jí)不銹鋼持續(xù)放量,下游需求也有望保持旺盛狀態(tài),給予合金鋼管、鋼格板 2023-2024 年各 1%的價(jià)格漲幅,給予不銹鋼管 2022-2024 年各 3%的價(jià)格漲幅。

銷量方面,在火電裝機(jī)加速發(fā)展、能源持續(xù)緊張背景下,煤電、煉化業(yè)務(wù)均有較好需求前景,疊加公司在建產(chǎn)能逐步釋放及公司 2022 年銷售目標(biāo)預(yù)估,假定產(chǎn)銷相等,對(duì)未來(lái)年度銷量與噸毛利預(yù)估如下:

1)合金及碳素鋼管:預(yù)計(jì) 2022-2024 年合金及碳素鋼管銷量分別為 9.5 萬(wàn)噸(同比變動(dòng)幅度為+0.2%,下同)、10.6 萬(wàn)噸(+3.2%)、11.3 萬(wàn)噸(+3.1%);預(yù)計(jì) 2022-2024 年噸毛利分別為 922 元/噸(同比變動(dòng)幅度為+46%,下同)、1185 元/噸(+28.5%)、1368 元/噸(+15.4%)。

2)不銹鋼管:預(yù)計(jì) 2022-2024 年不銹鋼管銷量分別為 0.4 萬(wàn)噸(+6.1%)、0.7 萬(wàn)噸(+61.9%)、0.9 萬(wàn)噸(+25.0%);預(yù)計(jì) 2022-2024 年噸毛利分別為 13574 元/噸(+9.5%)、15867 元/噸(+15.4%)、17510 元/噸(+10.4%)。

3)鋼格板:預(yù)計(jì) 2022-2024 年鋼格板銷量分別為 1.1 萬(wàn)噸(+4.6%)、1.1 萬(wàn)噸(0%)、 1.1 萬(wàn)噸(0%);預(yù)計(jì) 2022-2024 年噸毛利分別為 1297 元/噸(+16.3%)、1310 元/噸 (+1%)、1323 元/噸(+1%)。

4.2.盈利預(yù)測(cè)

基于以上假設(shè),預(yù)計(jì) 2022 年~2024 年公司營(yíng)業(yè)收入分別為 11.6 億元、14.2 億元、16.0 億元,同比分別增長(zhǎng) 3.2%、22.5%、12.4%;毛利率分別為 14.0%、17.7%、20.1%;歸母凈利分別為 0.74 億元、1.46 億元、1.97 億元。

4.3.報(bào)告總結(jié)

公司主營(yíng)產(chǎn)品為能源用小口徑無(wú)縫鋼管,從產(chǎn)品高端化與產(chǎn)業(yè)鏈位置特征進(jìn)行綜合考慮,選取工業(yè)不銹鋼管龍頭久立特材、合金碳素鋼管供應(yīng)商常寶股份、高端合金鋼及高溫合金供應(yīng)商撫順特鋼作為對(duì)比,其 2023 年一致性預(yù)期 PE 均值為 17.3 倍,考慮到公司盈利有望受益于高端產(chǎn)品擴(kuò)產(chǎn)及毛利率抬升,增速顯著加快,我們預(yù)估 2023 年 PEG 約為 0.25,顯著低于可比公司,展現(xiàn)出公司較強(qiáng)的成長(zhǎng)性。

公司專注小口徑能源用無(wú)縫鋼管制造,產(chǎn)能擴(kuò)張的同時(shí),下游需求持續(xù)向好有效支撐其盈利釋放,高端產(chǎn)品占比提升有望支撐其估值走高;我們預(yù)計(jì)公司 2022 年~2024 年實(shí)現(xiàn)歸母凈利分別為 0.74 億元、1.46 億元、1.97 億元,對(duì)應(yīng) PE 為 48.8、24.7、18.4 倍。

5.風(fēng)險(xiǎn)提示

上游原料價(jià)格大幅波動(dòng)。若管坯、不銹鋼價(jià)格大幅上漲,可能影響不銹鋼管、合金鋼管及碳鋼管利潤(rùn)實(shí)現(xiàn)。

無(wú)縫鋼管需求不及預(yù)期。下游煤電鍋爐、油氣煉化等領(lǐng)域需求可能由于行業(yè)或突發(fā)事件的原因出現(xiàn)超預(yù)期下滑。

新業(yè)務(wù)發(fā)展存在不確定性。公司高端產(chǎn)品在銷售渠道拓展進(jìn)度可能不及預(yù)期,后續(xù)隨著產(chǎn)量的釋放可能導(dǎo)致銷售毛利率有所下滑。

弓中號(hào):搜索老范說股