三季度以來 產區甲醇價格大幅反彈

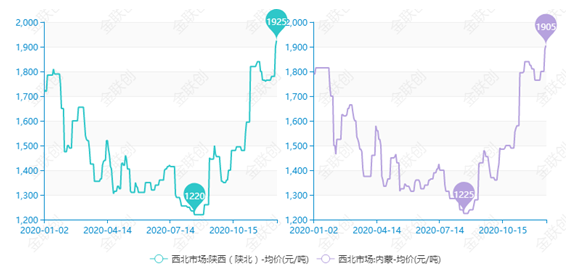

導語:自8月下旬價格反彈以來,陜蒙一帶甲醇市場反彈幅度已超50%,截止12月中旬,陜北主流在1900-1950元/噸,內蒙集中1880-1930元/噸,為年內

導語:自8月下旬價格反彈以來,陜蒙一帶甲醇市場反彈幅度已超50%,截止12月中旬,陜北主流在1900-1950元/噸,內蒙集中1880-1930元/噸,為年內最高水平。

影響該階段價格大幅反彈的因素不一,三季度的反彈多受MA裝置檢修、上游去庫、內地CTO原料外采等多重因素影響,經歷了疫情帶來的沖擊之后,廠家虧損為主,產區底部1200附近有較強支撐。四季度以來的反彈除了原油筑底反彈外,下游采購、國際供應縮量等因素影響較大;11月以來內地開工不穩及當地烯烴采購居多支撐該地出現反彈,隨后運費走高,消費地市場也進一步反彈;12月以來主要是外盤帶動港口甲醇走高為市場上漲主要邏輯,期間產區價格也進一步反彈至1950元/噸附近,西北烯烴外采依舊給予市場較強支撐。伴隨著價格的持續反彈,企業利潤有些許修復。下面重點就近期西北市場基本面影響點及企業利潤兩方面做簡要分析:

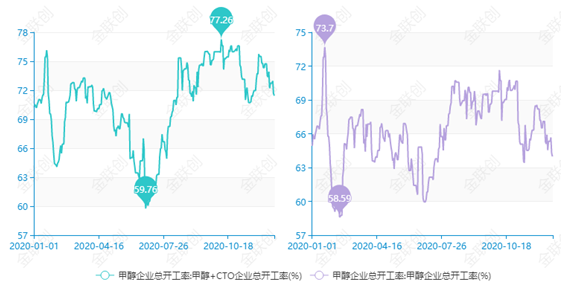

1、11月以來甲醇企業開工下滑給予市場支撐

11月初以來國內甲醇生產企業(不含CTO企業)開工從71%大幅下滑至11月9日的63%附近,下滑幅度8%;主要受季節性限氣/產、計劃內檢修及部分裝置短停影響,且多集中西北、西南、華北與山東等地。西北除了博源、天野、中浩等氣頭裝置檢修外,陜蒙部分裝置有臨停情況;而且西南一帶限氣影響較大,華北一帶主要受年末限產影響。

2、烯烴開工保持在八成以上,期間西北部分CTO原料外采依舊給予內地支撐

三季度以來我國烯烴行業開工保持在八成以上,普遍高于往年同期水平,2020年年內最高在九成附近,發生時間在10月底。雖然11月之后開工出現下滑,但是尚可維持在八成以上,而且近期西北部分烯烴外采依舊給予市場支撐。

陜西延長中煤一期年產180萬噸裝置中天然氣部分因限氣影響開工降低,配套烯烴裝置運行正常;二期填平補齊工程烯烴項目已于12月10日投料,新建配套180萬噸/年甲醇裝置關注12月底情況;企業原料繼續外采中(詳情點擊陜西關中部分甲醇制烯烴裝置情況匯總)。神華榆林年產60萬噸烯烴雖然其中一套PE有臨時檢修,但是原料外采仍在進行,該企業今年曾在4-5月份檢修,2021年檢修時間不確定,關注上半年情況;后續新建年產180萬噸甲醇項目有條不紊建設中,預計能在12月下旬試車,具體關注24號附近情況。中煤蒙大年產60萬噸烯烴這幾年處于滿負荷開工狀態,全年原料外采量在二百萬噸以上,周邊圖克新建年產100萬噸甲醇裝置則需關注1月份裝置投放進度。

除了上述影響因素外,11月中下旬以來部分地區運費漲幅在100元/噸,目前內蒙北線局部至魯北運費參考240-310元/噸,南線至魯北270-320元/噸,近日仍有小幅走高。

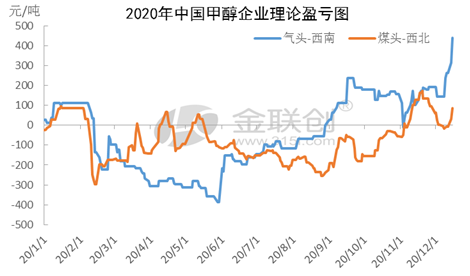

3、年末甲醇生產企業利潤有所修復

考慮到成本、外圍環境、市場價格等多方因素考量,今年甲醇生產企業經營壓力更大。年初以來的價格大幅下滑也使得多地企業現金流呈現虧損局面,且持續時間也久于2015年、2016年。雖然國內有個別企業成本不高,但是總體來說,煤制企業、氣制企業在年內多數時段處于虧損局面。隨著行業產能的新舊替換,整個行業也在加速出清落后產能。

年末伴隨著價格的進一步反彈,煤制企業自11月份以來出現短暫的盈利局面,氣制企業自四季度以來也維持盈利局面。

來源:金聯創化工

更多資訊請關注:渤海化工網!(渤海化工網依托滄州渤海新區產業基礎,以河北及周邊區域化工產業資源為基礎,輻射全國,為化工企業提供在線交易、供應鏈金融、物流倉儲、環保升級等一站式綜合服務,幫助企業降本增效。)

上一篇:甲醇:歷年6漲1跌 今年?

下一篇:四季度以來甲醇價格重心不斷上移