五一節后甲醇港口與廠家庫存變化梳理

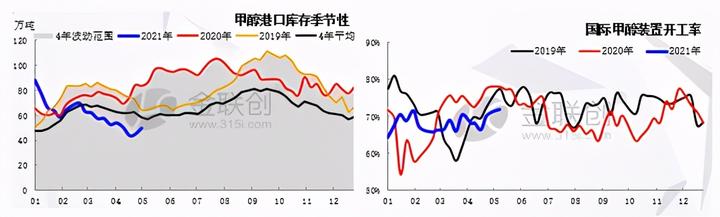

導語:節后港口與廠家庫存略有增加,其中港口庫存增加5.22萬噸至49.75萬噸,假期發貨相對平穩,華南發貨降低;廠家累庫有限,僅較節前增加1.3

導語:節后港口與廠家庫存略有增加,其中港口庫存增加5.22萬噸至49.75萬噸,假期發貨相對平穩,華南發貨降低;廠家累庫有限,僅較節前增加1.3%附近。具體來看:

港口方面:假期間進口船貨到港較多,且社會庫及終端均有不同程度到港,多為前期推遲到港貨物,包括華東、華南兩港口。受此因素影響,港口累庫明顯,其中華東累庫0.5萬噸至39.35萬噸,華南增加4.72萬噸至10.4萬噸;且假期影響運輸,華南發貨降低,日均在1000噸左右。后續來看,至5月13日附近,華東約有25-28萬噸左右到港計劃,華南約有4-5萬噸左右到港計劃。節后國際開工增加至71.91%,環比增1.5個百分點,南美裝置負荷提升,關注后續發船情況。

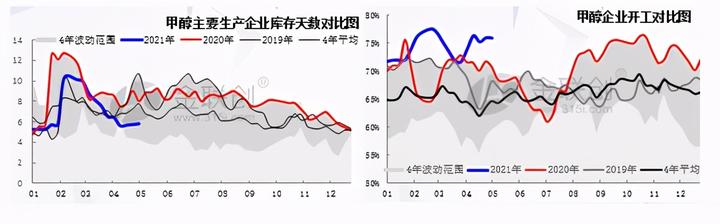

內地廠家方面:五一節后國內甲醇廠家累庫有限,主要企業庫存天數在5.84天附近,較節前增1.3%;其中華北、華中、西南等地庫存略有去化,產區西北、華東略有增加。近期主要廠家庫存天數仍略低于往年同期水平。基本面來說,節后國內甲醇企業開工在75.89%,較節前下滑0.04%,后續國內部分裝置仍有檢修計劃,如世林、西北能源等,關注具體進度;傳統下游加權開工略增0.3%至49%,烯烴開工堅挺在89%。雖然南線圖克新建甲醇裝置投料,不過開工偏低,且內地價格走高,目前看廠家庫存拐點繼續后移;中遠期需關注西北如久泰、蒙大、寶豐二期等烯烴裝置的檢修進度以及原料外采變化。

文章來源:金聯創化工

更多資訊請關注:渤海化工網!(渤海化工網依托滄州渤海新區產業基礎,以河北及周邊區域化工產業資源為基礎,輻射全國,為化工企業提供在線交易、供應鏈金融、物流倉儲、環保升級等一站式綜合服務,幫助企業降本增效。)

上一篇:替代甲醇的無醇植物油燃料未來趨勢

下一篇:無醇植物油燃料靠譜廠家調配技術