豪美轉債、華正轉債申購建議及杭鍋轉債上市首日價格預估

明天豪美轉債、華正轉債發行,杭鍋轉債上市。杭鍋轉債上市后,除去這兩天剛剛申購的新債,待上的轉債就只剩下博瑞轉債和隆22轉債了。剛

明天豪美轉債、華正轉債發行,杭鍋轉債上市。杭鍋轉債上市后,除去這兩天剛剛申購的新債,待上的轉債就只剩下博瑞轉債和隆22轉債了。剛好2只轉債我都有,不知道年前會不會給發個紅包,期待。

01可轉債申購建議

豪美轉債

基本信息:評級 AA-,發行規模 8.240 億元,目前轉股價值 96.09 元,轉股溢價率 4.06%,純債價值 85.15 元。

債券期限:自發行之日起 6 年,即 2022 年 1 月 24 日至 2028 年 1 月 23 日(如遇法定節假日或休息日延至下一個工作日,順延期間不另付息)。

債券利率:票面利率第一年為 0.30%、第二年為 0.60%、第三年為 1.00%、第四年為 1.60%、第五年為 2.50%、第六年為 3.00%,到期贖回價118.00(包含最后一期利息)。

轉股起止日期: 2022 年 7 月 28 日至 2028 年 1 月 23 日止(如遇法定節假日或休息日延至其后的第1個工作日;順延期間付息款項不另計息)。

向下修正條款(下調轉股價格):在本次發行的可轉債存續期間,當公司股票在任意連續 30 個交易日中至少有 15 個交易日的收盤價低于當期轉股價格的 85% 時。

有條件贖回條款:1)轉股期內,A股股票連續 30 個交易日中至少有 15 個交易日的收盤價格不低于當期轉股價格的 130%(含 130%);2)當本次發行的可轉換公司債券未轉股余額不足 3,000 萬元時。

回售條款:最后 2 個計息年度內,如果公司股票收盤價在任何連續 30 個交易日低于當期轉股價格的 70%時;募集資金用途出現重大變化時。

公司簡介:正股豪美新材,金屬制品業,主營業務是鋁合金型材和系統門窗研發、設計、生產及銷售。公司產品主要應用于工業、建筑及汽車領域,這三部分創造的營收分別占營業總收入的 44.03%、40.77%及 5.70%。(2021年中報數據)

公司目前業績貢獻最大的建筑鋁型材增長潛力有限,未來業績增長主要依賴于汽車輕量化鋁型材和系統門窗業務,與大型汽車零部件供應廠商的深度綁定。

財務情況:公司 2020 年實現營業收入 34.37 億元,同比增長 15.82%;實現歸母凈利潤 1.16 億元,同比增長 -30.73%。2021年業績預告全年實現歸母凈利潤 1.33-1.50 億元,同比增長 14.73%-29.39%。

募集資金用途:本次募集可轉債的資金用于如下用途。

1、高端工業鋁型材擴產項目;

2、高端節能系統門窗幕墻生產基地建設項目;

3、營銷運營中心與信息化建設項目;

4、補充流動資金。

股價短期情況:公司股價在20元左右的位置形成支撐/阻力位,明天配債資金要出來,不知道能不能撐住。

打新市場情緒很好;公司質地一般;債券評級AA-,一般;轉股溢價率 4.06%,尚可;純債價值 85.15 元,不錯;下修條款正常;有回售保護;股價短期走勢一般。

綜上,申購評價給予★★★★。

華正轉債

基本信息:評級 AA-,發行規模 5.700 億元,目前轉股價值 94.76元,轉股溢價率 5.53%,純債價值 91.53 元。

債券期限:自發行之日起 6 年,即 2022 年 1 月 24 日至 2028 年 1 月 23 日。

債券利率:票面利率第一年 0.20%、第二年 0.40%、第三年0.60%、第四年 1.50%、第五年 1.80%、第六年 2.00%,到期贖回價108.00(包含最后一期利息)。

轉股起止日期: 2022 年 7 月 28 日至 2028 年 1 月 23 日止。

向下修正條款(下調轉股價格):在本次發行的可轉債存續期間,當公司股票在任意連續 30 個交易日中至少有 15 個交易日的收盤價低于當期轉股價格的 85% 時。

有條件贖回條款:1)轉股期內,A股股票連續 30 個交易日中至少有 15 個交易日的收盤價格不低于當期轉股價格的 130%(含 130%);2)當本次發行的可轉換公司債券未轉股余額不足 3,000 萬元時。

回售條款:最后 2 個計息年度內,如果公司股票收盤價在任何連續 30 個交易日低于當期轉股價格的 70%時;募集資金用途出現重大變化時。

公司簡介:正股華正新材,電子元件業,主營業務是覆銅板、導熱材料、功能性復合材料(原絕緣材料)、交通物流用復合材料(包括熱塑性蜂窩材料和熱固性材料)、其他材料和產品貿易。

公司是國內最早從事研發生產環氧樹脂覆銅板的企業之一,在多年的布局中逐漸形成了多元化的材料平臺。其中,覆銅板業務產品結構持續優化,產業格局持續聚焦,公司抓住行業機會,產能順利擴張。鋁塑膜業務當前主要依賴日本進口,國產替代空間較大。公司未來數年有望進入業績持續兌現期。

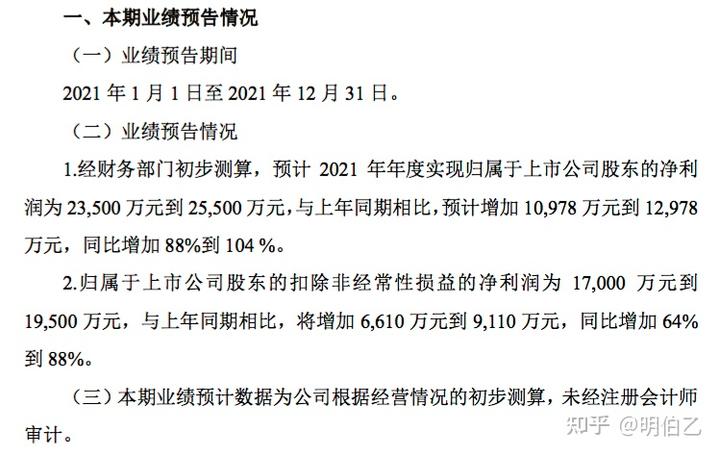

財務情況:公司 2020 年實現營業收入 22.84 億元,同比增長 12.75%;實現歸母凈利潤 1.25 億元,同比增長 22.60%。2021年業績預告全年實現歸母凈利潤 2.35-2.55 億元,同比增長 88%-104%。

募集資金用途:本次募集可轉債的資金用于如下用途。

1、年產2400萬張高等級覆銅板富山工業園制造基地項目;

2、補充流動資金。

股價短期情況:公司股價也有比較明顯的支撐/阻力位,回調之后最近開始上漲,不過不知道發新債引起的正股上漲是否能持續。

打新市場情緒很好;公司質地一般;債券評級AA-,一般;轉股溢價率 5.53%,一般;純債價值 91.53 元,優秀;下修條款正常;有回售保護;股價短期走勢尚可。

綜上,申購評價給予★★★★。

申購評價體系(略有調整):滿星五顆星★★★★★。三星及以上頂格申購;三星以下放棄申購。

對應預計上市首日價格:三星100-110元;三星半110-120;四星120-130元;四星半130-140元;五星140元以上。

02可轉債上市價格預估

杭鍋轉債

基本信息:評級AA,發行規模 11.100 億元,目前轉股價值 105.06 元,轉股溢價率 -4.81%,純債價 90.194 元。

債券期限:自發行之日起 6 年,即 2021 年 12 月 24 日至 2027 年 12 月 23 日。

債券利率:票面利率第一年 0.3%、第二年 0.5%、第三年 1.0%、第 四年 1.5%、第五年 1.8%、第六年 2.0%,到期贖回價 110.00(包含最后一期利息)。

轉股起止日期: 2022 年 6 月 30 日至 2027 年 12 月 23 日止。

向下修正條款(下調轉股價格):在本次發行的可轉債存續期間,當公司股票在任意連續 30 個交易日中至少有 15 個交易日的收盤價低于當期轉股價格的 85%時。

有條件贖回條款:1)轉股期內,A股股票連續 30 個交易日中至少有 15 個交易日的收盤價格不低于當期轉股價格的 130%(含 130%);2)當本次發行的可轉換公司債券未轉股余額不足 3,000 萬元時。

回售條款:最后 2 個計息年度內,如果公司股票收盤價在任何連續 30 個交易日低于當期轉股價格的 70%時;募集資金用途出現重大變化時。

公司簡介:正股杭鍋股份,電源設備行業,主營業務是鍋爐研發、設計、制造和銷售。

公司是余熱鍋爐行業龍頭,擁有我國規模最大、品種最全的余熱鍋爐開發和制造基地,且在燃機余熱鍋爐領域已成為世界龍頭。公司助力國家2030年“碳達峰”,2060年“碳中和”目標,已由單一的產品制造商向節能環保設備和能源利用整體解決方案供應商方向轉變,顛覆能源利用方式,創新行業能源解決方案,助力降低我國工業產品單位能耗。

財務情況:公司 2020 年實現營業收入 53.56 億元,同比增長 36.37%;實現歸母凈利潤 5.16 億元,同比增長 40.79%。2021年前三季度實現營業收入 41.99 億元,同比增長 14.93%;歸母凈利潤 3.57 億元,同比增長 -14.87%。

募集資金用途:本次募集可轉債的資金用于如下用途。

1、新能源科技制造產業基地(浙江西子新能源有限公司年產 580 臺套光熱太陽能吸熱器、換熱器及導熱油換熱器、鍋爐項目);

2、補充流動資金。

價格預估:根據當前的市場環境,給予杭鍋轉債以 34%~ 38%的轉股溢價率,預計其上市首日價格:141~145。

風險提示:本文所提到的觀點僅是個人思考交流,不構成買賣建議,風險自擔哦。

上一篇:導熱油爐電加熱管漏電問題分析