股價逆市創新高,這28家新三板公司值得關注

股價逆市創新高,這28家新三板公司值得關注股票短期來看是投票機,長期來看是稱重機。在2022年春季江河日下的行情中,很多新三板股票的

股價逆市創新高,這28家新三板公司值得關注

股票短期來看是投票機,長期來看是稱重機。在2022年春季江河日下的行情中,很多新三板股票的股價是飛流直下。反過來想,現在一些股價支撐較強,甚至還逆市創新高的股票來說,是不是就意味著股票持有者認為標的質量較高,不舍得便宜賣出。那么在這里面是否藏著一些機會呢?

首先按照股價強度、成交額、公司財務基本面指標來進行量化篩選:

股價強度標準為:近3月公司股價創近3年新高;

成交額額標準為:近3月累計成交額大于100萬,近1月累計成交額大于30萬;

財務篩選指標為:2020年凈利潤大于1500萬、經營現金流凈額大于1000萬,2021年中報凈利潤增速大于30%、毛利率大于30%,最新市盈率(TTM)值小于30倍。

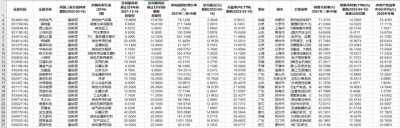

這樣篩選下來,符合各項指標近3月創新高的公司共有26家。按估值PE(TTM)從低到高排名靠前的有合凱電氣、瑞特愛、君山股份、三祥科技、愛知之星、特瑞斯等。

按2021年中報凈利潤增速從快到慢排名靠前的有麗宮食品、美邦科技、鐵大科技、武漢藍電、愛知之星、百事寶等。

麗宮食品是(872325.NQ)是廣東江門一家從事新會柑普茶、陳皮糕點、新會陳皮及其他陳皮制品的研發、生產和銷售的公司。公司盈利能力強,毛利率常年在45%以上,賬面上的負債也多是合同負債,經營現金流也還可以,歷史上共有3次分紅合計4300萬元。但是公司上下游都有較大額的關聯交易,尤其是近兩年公司業績突然暴增,所以公司可能存在一定的財務風險。公司現已申報北交所輔導,目前PE(TTM)值為29.66倍。

美邦科技(832471.NQ)主要有兩塊業務。一塊是給其他企業服務,向化工新材料、生物醫藥等領域客戶提供核心關鍵綠色工藝技術、裝備及系統集成整體解決方案——包括技術方案設計、工藝設計與實施、反應和分離系統集成、技術咨詢服務、運營技術支持與售后服務,以及催化劑、溶劑、膜元件等的研發、生產與銷售。客戶主要涉及煤化工、石油化工、精細化工、新材料、生物醫藥等領域的大中型生產企業。這塊業績波動起伏大,目前占比也不高。另一塊是自有產品:300 噸/年納米鈦硅催化材料、3 萬噸/年苯甲醇(子公司科林博倫負責、1 萬噸/年四氫呋喃(美邦寰宇)。這幾個項目近幾年陸續投產,推動公司業績快速增長。2021年上半年,四氫呋喃的價格翻倍,公司毛利率大幅提升,利潤大漲,今年有望達到北交所IPO標準,目前公司已經申報北交所上市輔導。公司主要產品四氫呋喃的上游是BDO,其價格走勢和BDO的走勢高度一致。今年上半年,BDO的價格已經超過歷史最高價格。而BDO具有明顯的周期性,現在正處于景氣周期;未來如果BDO價格回落,公司業績可能會受到很大影響,公司目前PE(TTM)值為20.37倍。

鐵大科技(872541.NQ)一直專注于軌道通信信號行業的鐵路和軌道交通領域,公司重點產品為信號集中監測系統、雷電防護系統、LED信號機系統、無線調車機車信號和控制系統、鐵路電務管理信息系統等。公司毛利率較高,資產負債率低,凈資產收益常年位于10%-15%之間。由于下游客戶多是國企,公司的回款情況較差,經營性現金流凈額低于同期凈利潤,近5年公司利潤幾乎沒有任何增長,2021年中業績同比增長355.28%,。公司目前申報創業板上市輔導,PE(TTM)值為14.73倍

武漢藍電(830779.NQ)主要從事電池測試設備的研發、生產和銷售。動力電池行業龍頭寧德時代、比克動力、珠海光宇和盟固利均為武漢藍電前五大客戶。但是在鋰電設備中,檢測這塊技術壁壘是相對較低的,而且下游動力電池商集中度又非常高。由于行業景氣度高,公司近年來增長迅速,毛利凈利都很高,而且負債低,現金流好。2021年12月公司申請在創業板上市,后于今年1月撤回。公司目前PE(TTM)值為26.58倍。

愛知之星(833574.NQ)的主要產品是電子簽章系統、電子合同系統、全流程營業廳無紙化系統。下游客戶集中度非常高,第一大客戶移動通信占公司營收的65%以上,所以存在嚴重的大客戶依賴。所以雖然公司財務比較亮眼:毛利高、負債低、現金流健康,公司目前已經申報北交所上市,PE(TTM)值為11.89倍。

百事寶(835391.NQ)的主要產品是液壓電磁斷路器、高壓直流接觸器,下游覆蓋通機、通訊、軍工和新能源汽車等行業。公司盈利能力強、負債率低,但由于應收款占營收的比例較高,所以公司的凈利潤質量沒有賬面上那么好,體現在財務上就是公司的經營現金流凈額低于凈利潤。不過2021年公司凈利潤同比增長233.65%,公司可能會在發布2021年年報發布后申報北交所IPO,目前公司PE(TTM)值為26.02倍。

瑞特愛(831709.NQ)主營業務是利用電極式熱水、蒸汽鍋爐和蓄熱鍋爐等設備和自主掌握的技術,為各類電力、熱力用戶提供熱電平衡綜合利用整體解決方案。公司下游客戶集中度高,應收賬款高,現金流較差,從來沒有分過紅,詳見《掘金新三板之瑞特愛:火電靈活性改造+風電消納,介入儲能市場》,目前公司PE(TTM)值為9.74倍。

中電科安(837840.NQ)主要從事安全與應急管理的咨詢與設計、系統集成、大數據云服務、運營服務及相關軟硬件產品的研發和銷售。說白了,公司就是一家系統集成商,應收賬款占比高、經營現金流凈額差這些集成商有的問題它都有。雖然毛利挺高,但長期下來也賺不到很多的自由現金流,而且公司的成長性一般,所以投資價值較差。公司目前PE(TTM)值為13.90倍。

天馬新材(838971.NQ)主要從事非冶金用特種氧化鋁粉體產品的研發、生產、銷售。公司下游客戶質量不錯,A股上市公司三環集團、彩虹股份都是它的客戶。2020年公司新產能投產,這也使得公司2021年上半年凈利潤大幅增長,但是公司的現金流較差,而且公司高管近期由于短線交易收到自律監管,公司常年很少分紅,但在去年底和今年短期內持續3次分紅合計約6500萬元,賬上的現金基本全部分完。目前公司已申報北交所上市輔導,PE(TTM)值為29.45倍。

華恒股份(833444.NQ)主要從事工業機器人自動化裝備的研發、生產和銷售。主要產品是焊接機器人,客戶以工程機械、礦山機械企業為主,比如三一重工、牛力叉車、泰富重工、徐工科技等,由于機械行業的周期性,公司也具有經營的周期性。由于核心零部件依賴進口,公司更主要是做集成,因此毛利率一般,而且銷售費用、研發費用很高,凈利率很低,ROE較低。公司目前已經申報北交所上市輔導,目前PE(TTM)值為22.42倍。

奔朗新材(836807.NQ)主營業務為超硬材料制品的研發、生產和銷售,其中金剛石工具系列產品為公司主導產品。近兩年公司的凈利潤呈現較快的增長,2020年主要是由于毛利率凈利率的提升,營收并沒有什么增長,2021年中公司的營收凈利齊升,是因為海外客戶的需求增加。公司研發費用占營收比遠低于銷售費用占營收比,可見主要是靠銷售驅動的。公司應收款占營收的比例較高,存貨也較高,每年壞賬較高,一直有長期負債,有一定的財務風險。公司已申報北交所上市輔導,目前PE(TTM)值為19.40倍。

美登科技(838227.NQ)是一家從事電子商務第三方軟件SaaS服務的企業。公司主打產品美折為一款促銷管理工具軟件,穩定高效的幫助商家更輕松的完成營銷活動。另一款產品微淘簽到是針對大商家設計研發的無線端產品,通過吸引買家到手機店鋪簽到的活動形式,增加店鋪的曝光度和客戶粘性。公司盈利能力較強,財務也比較健康,歷史分紅就有1.11億元,但是公司成長性較差,近幾年利潤基本沒有增長,目前PE(TTM)值為25.73倍

戈碧迦(835438.NQ)專業從事光學玻璃和高端水晶工藝玻璃的研發、生產與銷售。公司是國內最大的民營光學玻璃廠商,公司凈資產收益率常年不足10%,盈利能力較差。雖然每年都有幾千萬的利潤,但是公司從來都沒有分紅,而是源源不斷的把資金投入固定資產的建設。目前公司的營收/固定資產甚至是小于1的,可見公司是一個典型的重資產企業,很難賺到自由現金流。公司目前已經申報北交所上市輔導,PE(TTM)值為19.07倍

三祥科技(831195.NQ)主要產品是汽車用橡膠軟管及總成,為國外汽車后裝市場提供配件,為國內外汽車主機廠商提供配套產品,產品涉及汽車制動系統軟管及總成、 低滲透的加油口管、 空調管及總成、 汽車動力轉向系統軟管及總成、金屬連接件等。公司產品主要配套燃油車用,沒有太大發展前景,近幾年營收呈現下滑趨勢。行業門檻低,競爭激烈,主要靠價格競爭。公司應收賬款高,有息負債高,現金分紅次數少而且金額很少,說明其商業模式差,盈利能力較弱。而且公司存在大存大貸現象,一邊有1億的貨幣資金,另一邊貸款1億多。公司PE(TTM)為10.64倍。

博益氣動(831798.NQ)主營業務是氣密檢漏儀、壓力傳感器、壓力表、流量計等儀器儀表、設備等的生產、銷售,以及相關檢測設備的設計組建和銷售,同時提供相關的技術服務以及相關產品的進出口。公司盈利能力強、負債率低、經營現金流凈額高,歷史上共有6次分紅合計7800萬元,可見是能賺到自由現金流和真金白銀的。不過公司過往的成長性較差,2021年中業績提升的原因系自制類產品中,國內產業升級需求增長,尤其是3C、新能源汽車等行業需求增長明顯,氣密檢漏儀報告期比上期增加了72.66%;建筑機械行業訂單增加,傳感器比上期增加了96.82%;半導體行業配套訂單增加,壓力表比上期增加了105.92%。公司目前仍有大額在建工程,擴產加下游景氣度提升有望給公司中短期帶來新的增長,公司目前PE(TTM)為18.29倍。

深冷能源(831177.NQ)是一家工業氣體生產商,詳見:

掘金新三板之深冷能源(1):可口可樂、百事可樂、雪花啤酒、燕京啤酒的供應商

掘金新三板之深冷能源(2):能否復制金宏氣體6倍轉板的奇跡?

公司目前已經申報北交所上市輔導,PE(TTM)為21.63倍。

合凱電氣(834065.NQ)是一家專業從事中高壓電力系統中故障防控、電能質量治理、連續供電和電網節能技術研究開發及相關產品的生產與銷售的公司。公司毛利率常年高達50%以上,近三年的凈資產收益率都高于30%,反映了較強的盈利能力。2021年公司資產負債率較高,其中絕大部分都是應付款和合同負債,沒有短期負債,其中合同負債額高達3756.55萬,反映了目前客戶的需求較為旺盛。公司經營性現金流凈額常年為正,歷史分紅10次合計8500萬元。公司主要客戶群體為國家電網供、配電系統及石油、化工、冶金、水泥、鋼鐵、煤炭等行業,如 鞍鋼股份、天水長城開關廠集團有限公司、臨渙焦化股份有限公司、國網重慶市電力公司物資分公司、國家能源集團寧夏煤業有限責任公司等。在故障防護領域,全國大部分企業都集中在合肥。公司在該領域的產品及經驗積累已有十余年,通過不斷鞏固產品質量、技術創新,針對客戶需求做一定的功能拓展和升級,不斷開發特色新產品,使得公司在產品性能方面領先競爭對手。公司在故障防控領域是行業內的標桿企業之一,處于領先水平。目前PE(TTM)為8.86倍。

派諾科技(831175.NQ)的主要產品是智能電力測控產品、用電與能源管理系統、電能質量監測及改善產品。公司毛利率較高,但凈資產收益率近3年都不足5%,反映了盈利能力并不強。公司應收款占當期營收比例較高,所以經營現金流凈額比起凈利潤來說較差。公司目前已經申報北交所上市輔導,目前PE(TTM)為21.63倍。

宇之光(838714.NQ)主要為PCB客戶提供包括設備銷售、測試增值服務和供應鏈管理服務為主的業務及解決方案。公司的營收利潤增長主要是在近兩年,主要得益于新產品帶動 PCB 設備收入增長,以及 PCB 代 測服務提升產能和效率,使得業績增長。公司盈利能力不錯,負債率不高,從經營現金流和分紅上也可以看出來公司能賺到一定的自由現金流。不過公司的應收款占當期營收的比例較高,存在一定財務風險。預期公司在這兩年會滿足北交所申報條件,目前公司正在實施一輪定增,預計會在今年進入創新層,公司目前PE(TTM)為22.74倍。

固特科技(836028.NQ)主要從事閥門的研發、生產、銷售。我國閥門行業生產廠家眾多,競爭激烈。公司近兩年業績增長較快,盈利也不錯,但公司應收款占營收的比例較高,所以實際到手的經營性現金流凈額要打一定折扣。目前公司在實施定增,預計今年要進創新層,公司目前PE(TTM)為29.67倍。

睿澤科技(831275.NQ)主營業務為緊固器等鐵路運輸裝載安全器材的生產與銷售、集裝托架的運營服務。公司業績在2020年暴增,主要系鐵路總公司對卷鋼運輸裝載模式的調整,2020年公司業務規模大幅增長,同時規模效應降低了卷鋼集裝托架的回送成本,因此毛利率大幅提升,凈利潤大幅增長。其中,公司很大一部分業務是通過中關村科技租賃(http://01601.HK)這樣的融資租賃公司銷售出去。隨著“公轉鐵”、“散改集”政策的不斷推進,公司業績還有增長空間。但是,能持續多長時間目前不好判斷。另外,卷鋼集裝托架門檻不高,未來一定會面臨激烈的競爭,公司能否建立起牢固的競爭優勢,還需要觀察。 公司目前PE(TTM)為22.76倍。

君山股份(830939.NQ)主營業務為基于熱噴涂技術和堆焊技術提供輥體表面改性產品、技術服務及輥體系統解決方案。行業內競爭激烈,雖然公司毛利率較高,但凈資產收益率只有10%左右。公司成長性較差,應收款常年都高于當期營收,這使得公司的經營現金流凈額并不好看,所以歷史分紅也比較少,2014年掛牌以來只有2次分紅1900萬元。公司目前PE(TTM)為10.51倍。

華特磁電(831387.NQ)主要從事磁力應用設備的制造與銷售,形成了磁力除鐵器、磁選機和磁力攪拌器三大系列產品,下游客戶涉及煤炭、礦山、電力、建材、冶金、港口、環保、醫療等10多個領域。公司盈利能力較差,凈資產收益率常年低于10%,存貨占流動資產的比例在50%左右,近三年每年500-1000萬的資產減值損失,反映了公司存在一定的存貨跌價風險。公司短期借款占流動負債的比例較高,每年需要200-400萬的利息費用,而公司卻把賬上的錢用來大額分紅。公司目前PE(TTM)為20.4倍。

特瑞斯(834014.NQ)主要從事燃氣輸配設備,產品有標準的中低壓箱式調壓站、非標系列的撬裝式調壓站兩大類調壓計量設備,以定制的非標準化設備為主。下游客戶為客戶大型油氣集團及地方性燃氣集團,比如中國石油、中國石化、中國海油、昆侖燃氣、港華燃氣、新奧能源、華潤燃氣、北京燃氣集團、湖北能源集團等,因此公司的議價能力弱,應收賬款很高,一直有較高的貸款。核心部件包括調壓器、流量計、閥門、執行機構、變送器等,大部分由國外企業提供,供應商有: Itron、Mokveld、RMG、艾默生、Cameron、Rotork、金卡智能等。競爭對手有:春暉智控(300943)、上海飛奧燃氣設備有限公司、費希爾久安輸配設備(成都)有限公司等。上海飛奧、費希爾和特瑞斯合計占國內市場50%左右份額。另外還有10多家企業占據另一半市場份額。由于國內天然氣行業中國燃氣、新奧燃氣、華潤燃氣等均采用招標的方式采購調壓設備,因此在市場競爭中,在技術水平滿足客戶需求的情況下,價格往往成為首要的競爭要素。所以,特瑞斯的毛利率和凈利率都不是很高,公司目前已經申報北交所上市輔導,公司目前PE(TTM)為12.2倍。

小棉襖(836935.NQ)主營業務是為傳統企業提供電子商務代運營服務,公司盈利能力強、負債率低、現金流健康,而且業績年年創新高。但是作為一家電子商務代運營公司,又有什么科技含量呢?在電商競爭愈發激烈的情況下,公司這樣的高增長和高利潤又能持續多久,都是不確定因素。而且互聯網營銷類公司大概率也無法登陸北交所,目前PE(TTM)為15.34倍。

花溪科技(872895.NQ)公司主營業務是系列打捆機械、玉米籽粒收獲割臺、青貯圓捆加工機組等農業機械的研究開發、生產銷售和應用服務,進出口貿易、以及為客戶提供OEM產品生產加工服務。從財務數據上看,公司成長性較好,盈利能力強,負債率低,而且經營性現金流也比較不錯,反映了較高的利潤質量,公司現已申請北交所上市輔導,目前PE(TTM)為16.14倍。

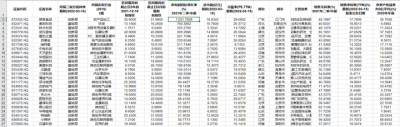

符合各項指標且股價創近1月創新高的公司有9家,按估值PE(TTM)從低到高排名分別為鐵大科技、小棉襖、金鑫礦業、戈碧迦、美邦科技、華特磁電、宇之光、萊恩光電、美登科技。

按2021年中報凈利潤增速從快到慢排名分別為美邦科技、鐵大科技、萊恩光電、美登科技、戈碧迦、宇之光、華特磁電、小棉襖、金鑫礦業

剔除已經在近3月新高中已經分析的7家,還有金鑫礦業、萊恩礦業兩家。

金鑫礦業(870466.NQ)屬于有色金屬開采行業,產品為合質金,主要用于首飾制造、金幣制造、投資用金等。公司以資源優勢和規模生產為基礎,立足于黃金的采選、提煉,公司通過采礦、選礦、提煉等工藝流程,將加工好的產品銷售給下游的黃金加工企業。公司的客戶集中度很高,常年只有中鈔長城貴金屬有限公司和深圳市翠綠黃金精煉有限公司兩家。公司盈利能力不錯,負債率低,現金流健康,所以賬上積累下來了1個多億的現金,歷史上共有3次分紅合計4200萬元。公司目前PE(TTM)為16.18倍。

萊恩光電(873059.NQ)專注于安全保護裝置領域,深耕安全光幕類產品行業多年。公司以國內市場為主,同時開發國外市場,目前主流客戶群體集中在鍛壓、汽車、家電、注塑、印刷、自動化設備及非標設備制造業,為危險機械、危險區域中人身及設備提供安全保護。公司此前業績一直比較平穩,成長性一般,但是公司的財務較為健康,盈利能力強、負債率低、現金流良好。存貨以及應收款的財務風險都比較小。2021年公司業績大幅增長的主要原因系公司研發的新產品不斷投入市場并得到客戶的認可,再加上國外對新冠疫情控制不力,供貨期延長,市場上原來使用國外產品的客戶逐漸選擇了國內替代,故營業收入增長明顯。不過該行業競爭較為激烈。德國 SICK、PILZ,日本 KEYENCE 這些國際企業在國內高端市場占有率較高,他們由于進入行業時間早及產品品牌知名度高,憑借優質的產品和服務獲得了重要下游客戶的廣泛認可,并積累了良好的聲譽,在行業內處于領先地位。因此在疫情之后公司是否還能保持新增客戶的黏性存在一定的不確定性。

可見,大部分創新高的新三板企業有兩個特點:申報了IPO或者有很強的IPO預期;良好的發展前景。滿足這兩個標準的企業,未來存在著業績提升+估值提升的戴維斯雙擊預期,若企業發展順利,IPO順利,則有較高的預期收益率。

【特別說明】文章中的數據和資料來自于公司財報、券商研報、行業報告、企業官網、公眾號、百度百科等公開資料,本人力求報告文章的內容及觀點客觀公正,但不保證其準確性、完整性、及時性等。

文章中的信息或觀點不構成任何投資建議,投資人須對任何自主決定的投資行為負責,本人不對因使用本文內容所引發的直接或間接損失負任何責任。

文章首發gh:安福雙,關注查看全部精華內容集錦。