分布式光伏行業研究報告

這是之前寫的一篇行業分析,有點長,感興趣的可以朋友可以參考一下,有幾張圖忘了標記來源,侵刪。總體而言,分布式光伏比較適合在丘陵地帶

這是之前寫的一篇行業分析,有點長,感興趣的可以朋友可以參考一下,有幾張圖忘了標記來源,侵刪。總體而言,分布式光伏比較適合在丘陵地帶的浙江、福建等地推廣,目前已經實現平價上網,具有不錯的前景。

1.能源結構的調整方向:光伏

長期以來,我國的能源結構大量依賴煤炭等高污染的能源,一是出于對經濟發展效率的需求,另外也與我國煤炭資源儲量較為豐富有較大關系。2015年我國的能源消費結構中,煤炭占比高達64%,石油占比也有18.1%,非化石能源僅占比12%。近幾年盡管處在經濟轉型的艱難時期,但是國家對于能源的結構的調整也是非常迫切的。一方面積極推進天然氣價格改革,拓展天然氣消費市場,以京津冀及周邊地區、長三角、珠三角、東北地區為重點,推進重點城市“煤改氣”工程,增加用氣450 億立方米,替代燃煤鍋爐18.9 萬蒸噸;另一方面,大力扶持可再生能源的開發主要以風能和光能為主(核電爭議很大,水電已經成熟增長空間有限)。在能源十三五規劃中,分別設定了風電210GW和光伏110GW裝機量的目標值。并且明確了非化石能源消費比重從12%提升至15%的目標,煤炭消費比重從64%下降至58%的約束性指標(意味著大概率要完成)。

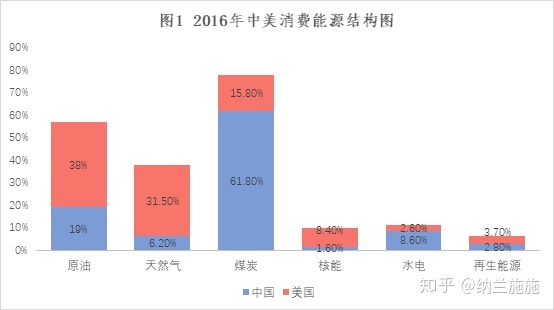

從能源的發展趨勢來看,短時間內煤炭和石油依舊是提供熱量最廉價的能源并不會被新能源所取代,尤其在需要發展工業的興新市場,但是煤炭這種高污染的不可再生能源部分會逐漸被可清潔能源所替代,下降至合理的比例。同樣作為能源消費大國的美國,本身具有豐富的原油儲量,加上近幾年快速發展的頁巖氣技術,使得美國的能源結構相對要優質很多,2016年煤炭在美國的能源消費中僅為15.8%,原油和天然氣分別占據了38%和31.5%,清潔能源占比達14.7%。在未來的發展趨勢中,清潔能源毫無疑問將會占據更加重要的位置。目前的清潔能源中主要以核能和風能為主,但是都存在不小的問題,在核廢料得到有效的解決辦法之前并不適宜大范圍推廣,風能對地形和位置的要求相對較高,并且非常不穩定持續發電的條件較為苛刻。相較之下,光伏(尤其是分布式光伏)對光能的利用可能是未來發展的一個重要方向。2010年我國的太陽能發電的裝機量僅為0.26GW,而到了2016年已經接近77.42GW,年均復合增長率高達258%,并且整體占比不到5%,依舊有著不錯的增長空間。

資料來源:北極星電力網、自行繪制

2.國內分布式光伏的定義

能源局定義(2014):在用戶所在場地或附近建設安裝、運行方式以用戶端自發自用為主、多余電量上網,且在配電網系統平衡調節為特征的光伏發電設施;在地面或利用農業大棚等無電力消費設施建設、以35千伏及以下電壓等級接入電網、單個項目容量不超過2萬千瓦且所發電量主要在并網點變電臺區消納的光伏電站項目,納入分布式光伏發電規模指標管理。

按照《國家電網公司關于印發分布式電源并網服務管理規則的通知》可以將分布式電源分為兩類:

第一類:10千伏以下電壓等級接入,且單個并網點總裝機容量不超過6兆瓦的分布式電源;第二類:35千伏電壓等級接入,年自發自用大于50%的分布式電源;或10千伏電壓等級接入且單個并網點總裝機容量超過6兆瓦,年自發自用電量大于50%的分布式電源。第一類代表屋頂分布式光伏項目,第二類代表地面分布式光伏項目。

3.中國分布式光伏的發展歷史

2009年至今,分布式光伏在中國歷經了三個發展階段:

金太陽階段(2009年-2012年):2009年財政部、科技部、國家能源局共同啟動“金太陽示范工程”,率先啟動國內光伏應用市場,到2012年以前的光伏發展以大型光伏電站為主,分布式只是初步發展。“金太陽工程項目”實施50%的初始投資補貼,高初裝補貼在帶動大型光伏電站的同時也帶動分布式光伏增長,2011新增分布式裝機同比增長245.8%,2012年同比增長79.7%。

度電補貼階段(2013年-2015年):“金太陽示范工程”期間多家企業騙取光伏補貼, 2013年8月發改委出臺《關于發揮價格杠桿作用促進光伏產業健康發展的通知》,確定分布式光伏按每度含稅0.42元全電量補貼,開啟光伏度電補貼時代;2012年9月推出的《太陽能發電發展“十二五”規劃》將國內的光伏發展之路首次引向“分布式”電站。按照這一規劃,“十二五”期間中國光伏的裝機容量目標為21GW,其中分布式發電為10GW,與大型光伏電站相當。

迅速增長階段(2016年至今):2016年國家繼續鼓勵自發自用分布式、屋頂分布式,同時由于“三北地區”的棄光限電問題,對大型電站的建設進行限制,因此分布式光伏爆發式增長,2016年分布式光伏新增裝機量達4240MW,同比增長205%。2017年分布式光伏新增裝機量更是有望超過20000MW,再創歷史新高。

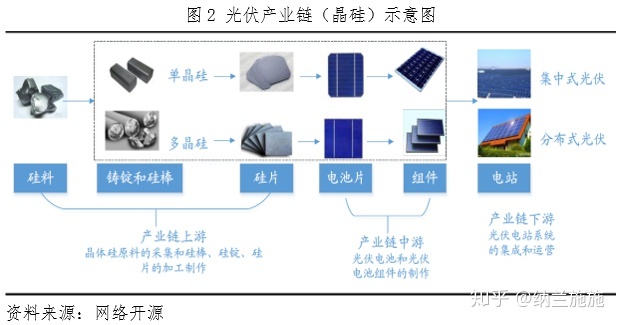

4.光伏產業鏈簡述

我國光伏產業鏈完整,是我國目前具備國際競爭優勢的戰略性新興產業之一。光伏產業鏈包括上游硅料、鑄錠和硅棒、硅片環節,代表企業有保利協鑫、特變電工、隆基股份等;中游電池片、組件環節,代表企業有樂葉光伏、阿特斯等;下游光伏電站環節,代表企業有林洋能源、協鑫新能源等。從整個光伏行業來看,從上游至下游,技術門檻降低,涉及企業數量依次增加。在產業鏈末端,主要是集中式光伏電站和分布式光伏電站,目前國內的光伏電站主要以集中式光伏電站為主,截止2016年累計裝機量占比達87%%,而集中式地面光伏電站通過幾年的急速發展和過渡開發建設暴露出了諸多問題,首先是棄光、限電、補貼及融資的問題尚未解決,質量、土地等新問題又接踵而來。集中式光伏電站在經歷了幾年的大發展后,儼然進入了瓶頸期,而分布式光伏則迎來了新的發展機遇。在之前出臺的“十三五”規劃中,對光伏市場的裝機容量做了明確規劃,發展重心明顯向分布式光伏發電轉移,提高了分布式光伏電站目標規劃,占比達到54.55%。

5.光伏產業現狀

光伏產業作為我國的優勢產業項目,其核心的關鍵因素并不在于技術壁壘的突破,而在于成本的控制,光伏產業是一個規模效應非常明顯的產業。瑞銀證券日前發布的研報顯示,2018年,中國光伏行業基本面將再獲改善:光伏發電成本進一步下降,到2020年,發電成本將下降33%至0.35元/千瓦時,“平價上網”時代已不遙遠。2018年~2020年,全球光伏年需求將達112GW至136GW,其中,中國年新增光伏裝機容量至少50GW。

(1)國內光伏裝機量穩居世界第一。據歐洲光伏產業協會(EPIA)預測2020 年之前,全球光伏發電累積裝機可能達到700GW,截至2016年底全球光伏發電累積裝機為300GW;據國家能源局發布的統計數據,2016年中國光伏發電新增裝機容量 34.54GW,累計裝機容量77.42GW,新增和累計裝機容量均為全球第一。自2013年起,我國光伏發電新增裝機容量已連續5年超過10GW,穩居全球第一。

(2)政策支持助力光伏發展。2009年之前,我國光伏產業處于起步階段,市場化程度低;2009-2012年,為了促進光伏發電產業技術進步和規模化發展,國家能源局和住建部分別開展“金太陽工程”和“光電建筑應用示范”項目,大大推動了光伏市場尤其是分布式光伏的發展,我國光伏發電項目快速走向市場化;2012-2016 年,各項利好政策不斷推出,國內光伏產業進入快速成長期。

(3)“十三五”規劃成為集中式與分布式光伏的分水嶺,分布式將打開新的增長點。2016 年國家發改委、國家能源局對外正式發布《電力發展“十三五”規劃》,明確指出到2020年非化石能源發電裝機達到770GW,太陽能發電裝機達到110GW 以上,其中分布式光伏60GW 以上,并要求棄風、棄光率要控制在5%以內的合理水平;光伏電站建設布局依照分散開發、就近消納為主原則,全面推進分布式光伏和“光伏+”綜合利用工程;全面推進分布式光伏發電建設,重點發展屋頂分布式光伏發電系統,實施光伏建筑一體化工程;實施新一輪農網改造升級,結合“農光互補”、“光伏扶貧”等分布式能源發展模式,建設可再生能源就地消納的農村配網示范工程。

根據中國光伏產業發展路線圖(2016)預測,中國分布式光伏的占比將從2016年的12%提升到2020年的45%,在2020 年之前是分布式光伏發展的黃金時期,不過根據能源十三五的規劃目標以及2017年的市場運行狀況來看,分布式光伏的占比預期大幅改善,后期有望超過50%。

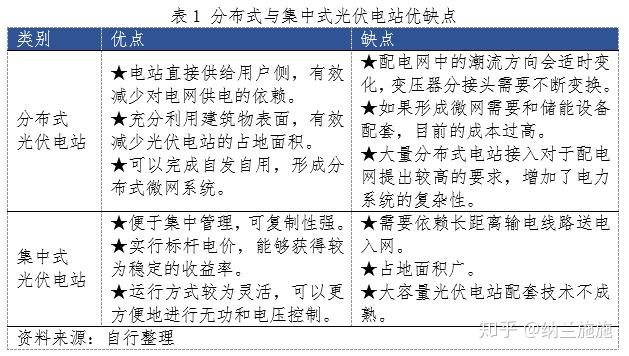

而之所以市場對分布式光伏電站有著更高的預期,主要與分布式和集中式光伏電站的差異化有關。分布式光伏主要的優點是靠近用戶側,電能利用率高以及不占用土地指標等,對于像浙江這種山多地少的省份是比較適宜推廣分布式光伏電站的。對于集中式光伏電站而言,有一個很大的問題是,在光照充分的西部西北地區,電力的供應其實是充足的,而光伏電站長距離的電網輸送又會大幅拉高成本,導致集中式光伏電站的棄光率很高造成資源的大量浪費。因此分布式光伏電站更加適合我國的國情,是行業未來的推廣方向。

6.我國分布式光伏發展空間可期

我國分布式光伏發展雖快,但占光伏裝機總量比例不高:國內分布式光伏累計裝機容量從2011年的0.5GW到2016年10.32GW,其復合增長率高達270%,在各項政策的支持下經歷了飛速發展;截至2017年底我國光伏累計裝機容量為125GW,分布式累計裝機30GW左右,占比不超過四分之一。

我國未來用電和裝機潛力較大:從人均用電量來看,美國、德國與日本作為發達國家已經基本穩定,相比之下我國還有較大的增長空間,而另一方面全球發展對環保、可持續的訴求使我國光伏、風電等新能源發電未來還有較大空間。從住宅和商用的人均裝機量對比也可看出我國分布式裝機較低。

對比發達國家,我國未來分布式有較大的空間:從人均土地面積看,我國雖然整體高于日本與德國,但中東地區經濟發達、人口密度高于德國和日本,而西北地區經濟相對落后人口密度低于美國,綜合考慮我國與美國更具有可比性,而中東部地區與德國和日本可比性更強。

根據BNEF數據,我國2016年居民分布式裝機僅有271MW,工商業分布式僅有5.2GW,2017年盡管有著倍數以上的增長但是主要還是以大型點面試的分布式光伏電站為主。選取不同的參照國對我國分布式裝機容量進行測算,以美國為參照國測算得出我國居民分布式光伏裝機容量應達到7.9GW,工商業分布式光伏裝機容量應達到6.3GW;以德國和日本為參照國,測算得出我國分布式裝機累計應至少達到204GW。無論選取哪國為參照,我國分布式光伏裝機量未來都有較大的增長空間。

市場規模迅速攀升:從僅新增光伏裝機量上考量,近幾年的光伏市場呈現出爆炸式的增長,2012年新增光伏裝機量是1.19GW,當時每瓦成本在12元左右,因此市場規模只有140億元左右;同理2016年的新增裝機量為34.54GW,單瓦成本8元左右市場規模達到2700億元,2017年則更進一步達到3700億元。預計2020年前,每保守年的新增裝機規模不會低于30GW,年均市場規模在2000億元以上。

7.成本下降推動分布式光伏快速發展

(1)系統成本不斷下降

組件成本下降導致系統投資成本快速下降:分布式光伏的成本中間超過50%為組件,組件在過去的1年經歷了大幅下降,從4.3元/瓦下降至3元/瓦;同時由于系統效率不斷上升,非組件成本(BOS)成本也實現了一定程度的下降,目前系統投資成本僅為5.5元/瓦,如果考慮到總包方的利潤系統成本將達到7元/瓦。

(2)成本下降打動用戶側平價

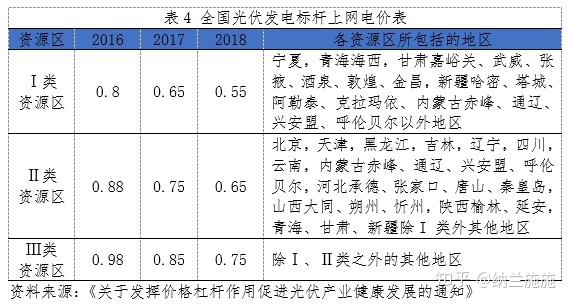

系統成本的持續下降將帶動發電側成本的下降,由此光伏標桿電價也不斷下調。發改委2017年12月6日發文表明,2018年1月1日之后,一至三類資源分別調整為0.55元/0.65元/0.75元,同時表示今后光伏標桿電價根據成本變化情況每年調整一次。從2016年到2018年光伏標桿電價共下調0.25元/0.23元/0.23元。

隨著光伏標桿電價的下調,發電側將進一步平價。能源局發布的太陽能“十三五”規劃表明到2020要分別實現發電側、用戶側目標,即光伏用戶側平價上網,發電側成本也要進一步下降30%-40%。

用戶側基本實現平價:當發電側上網電價與各種附加費之和等于用電側電價時,即可實現平價上網。目前光伏電站度電成本已經下降至0.5-0.6元/度,用戶側基本實現平價。

(3)伴隨系統成本下降,分布式項目回報率繼續升高

我國目前分布式光伏發電有兩種模式:

全額上網:不需要備案,投資成本低,目前中東部地區電價高,對用戶的要求比較低;

自發自用,余電上網:投資成本低,總體電價高,回報率好,但對用戶的要求比較高。

與全額上網的模式相比,‘自發自用,余電上網’的模式明顯具有更高的上網電價,更受投資者的青睞。

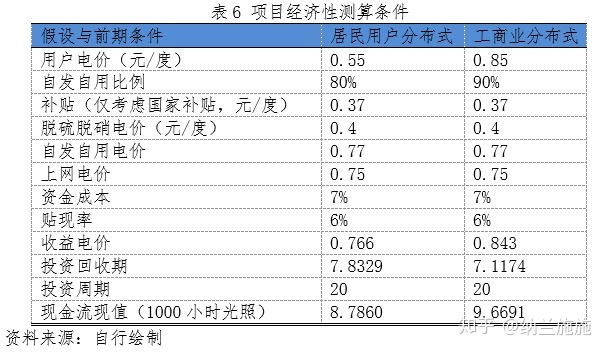

分布式光伏項目的核心是業主,而最能吸引業主的就是項目的高回報性。據國家能源局公布數據,2015年我國光伏發電全年平均利用小時數為1133小時,即使在棄光較為嚴重的新疆光伏發電利用小時數也達到1042小時。2016年大型地面電站的成本為7.3元,而分布式光伏系統可在此基礎上減去一次性土地成本、前期開發等成本,2017年分布式系統成本為5.5元/W。

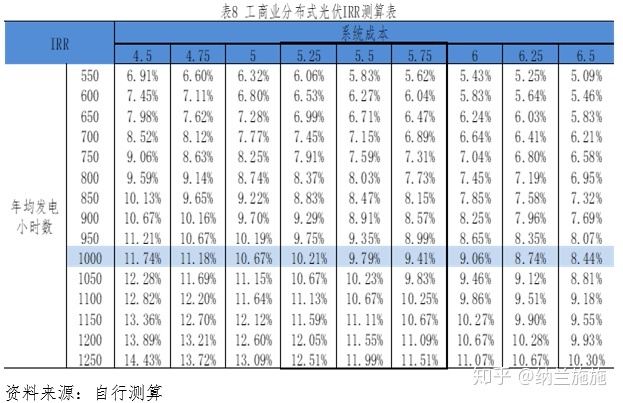

隨著系統成本的下降,項目回報率逐漸提升:在現有補貼不變的情況下,測算結果顯示,系統成本越低,項目IRR表現越好。保守估計下(發電小時數為1000,系統成本為6元/W),居民用戶分布式的IRR在8%以上,工商業分布式的IRR在9%以上(因為沒有將地方性的補貼納入計算,實際的收益率會更高一些)。

8.市場格局:上游壟斷,中游競爭,下游混亂

光伏產業如果從產業鏈上去區分的話,則呈現出上游壟斷、中游競爭、下游混亂的格局。在光伏產業鏈上游,國內已經有了長足的進步,并且逐步形成了一定的壟斷效應。在2011年雙反的時候,我國90%的多晶硅都依賴進口,而近幾年一大批國內廠家崛起,而歐美老牌企業衰退明顯。國內廠商崛起的另一個效應是成本大幅下滑,新疆大全新能源是成本控制較好的廠商之一,1kg硅料的現金成本控制在8美元以內。而江蘇的保利協鑫一躍成為世界最大的硅料廠商;東方希望集團是2017年才正式進入這一領域,然而規劃產能后來居上,達到12萬噸,產能是保利協鑫的1.7倍。而在硅的提煉階段(主要產物是單晶硅和多晶硅),隆基股份是單晶硅領域最大的硅片與組件生產商,硅片產能達到15GW,組件產能達到8.25GW。2017年上半年公司單晶硅片產品在國內市占率達到45%以上,實現歸屬于母公司凈利潤12.29億元,表現強勁。

而中游以光伏組件的制造商為主,代表企業有晶科能源、天合光能、阿特斯、協鑫集成等等,則陷入了無休止的價格戰,成本下降推動利潤空間增大,然后引致更多的競爭者進入,加劇行業競爭價格下行。

產業鏈的下游也就是光伏電站(分布式與集中式)的運營商,則顯得更加混亂,尤其是是在分布式光伏電站領域(投資門檻相對較低,目前政策扶持力度較大)。在集中式光伏電站領域,有幾家實力雄厚的玩家參與具有一定的影響力,典型的如中國電力投資集團、中國廣核集團等,但是都處于集中式光伏電站的單項目開發狀態,連區域壟斷都沒有形成,并且由于電力輸送和能源錯配等問題導致棄光率很高,甘肅省的棄光率曾達到26.5%的高位。而在分布式光伏電站領域,目前還處在非常混亂的局面,優質的工商業企業屋頂因為產權問題得不到保障且優質資源稀缺導致推廣難得加大,居民用戶的分布式則因為太分散,由很多中小企業經銷商逐步在農村推廣起來。相對來說,工商業分布式的投資回報率要更高一點,但是對用戶的要求比較高,也是十三五期間國家主推的重要方向之一。

原文還有一部分是歸納美日德的光伏產業的,限于篇幅就不說了,感興趣的可以留言私信!