甲醇成本回歸,靜待平衡

一、2021年甲醇市場回顧(一)甲醇國內(nèi)現(xiàn)貨及期貨走勢2021年我國華東甲醇現(xiàn)貨市場平均價格為2725元/噸,較2020年同期上漲830元/噸,漲幅5

一、2021年甲醇市場回顧

(一)甲醇國內(nèi)現(xiàn)貨及期貨走勢

2021年我國華東甲醇現(xiàn)貨市場平均價格為2725元/噸,較2020年同期上漲830元/噸,漲幅52.84%。三季度中開始,多省出臺限電政策以及煤炭緊缺,甲醇期貨主力合約一度到達年內(nèi)高點4235元/噸,創(chuàng)甲醇期貨2011年上市以來新高。

2021年國內(nèi)供需矛盾凸顯,一季度末內(nèi)蒙能耗雙控以及春檢集中來襲,企業(yè)庫存持續(xù)低位內(nèi)地主產(chǎn)區(qū)不斷上調(diào)。二季度江蘇地區(qū)主流價格高達2875元/噸,下游烯烴利潤不斷壓縮,港口價格開始回落,但仍維持近端升水格局;三季度中后期動力煤價格上漲,能耗雙控政策因素不斷發(fā)酵,甲醇內(nèi)地主產(chǎn)區(qū)進入升水格局,再度出現(xiàn)短時間港口回流現(xiàn)象,沿海MTO開工一度降至30%附近,港口累庫預(yù)期不斷推后,同時非伊貨源偏緊持續(xù),進口量減少。四季度內(nèi)地供應(yīng)存在增量預(yù)期,貿(mào)易情緒開始掉頭,價格觸頂后回調(diào)。

圖1-1:甲醇主要地區(qū)現(xiàn)貨價格走勢圖 單位:元/噸

圖1-2:甲醇期貨價格走勢及基差圖

2021年甲醇期貨主力合約變化趨勢:一季度內(nèi)蒙雙控以及春檢等影響,主力合約率先拉漲,絕對價格重心不斷上移。二季度期貨以及紙貨合約交割出現(xiàn)軟逼倉,由于港口卸貨不及預(yù)期,市場大量補空需求,拉漲國內(nèi)沿海市場價格,隨后進入僵持震蕩走勢。三季度特別是動力煤等主力合約多次封漲停板,資金聯(lián)動性較大,在基本面良好以及能耗雙控等政策性支撐下,甲醇主力合約大幅度走高,國慶節(jié)后以漲停開盤,隨后在能化聯(lián)動以及沿海烯烴端再度傳出部分檢修計劃后,市場情緒謹(jǐn)慎,主力合約率先回調(diào),基差走弱。

(二)甲醇國際價格走勢回顧

2021年全球需求持續(xù)好轉(zhuǎn),國際裝置年內(nèi)頻發(fā)故障,一季度中期以及二季度末三季度初,外盤價格維持300美元/噸上下波動。自三季度開始,煤炭以及天然氣等原料價格大幅上漲,特別是歐美地區(qū)部分裝置受經(jīng)濟性以及極端天氣等影響,宣布不可抗力停車,全球供應(yīng)偏緊態(tài)勢加劇,快速拉漲帶動甲醇市場價格。美金倒掛以及國內(nèi)市場強勢推漲等多重影響下,國內(nèi)非伊貨源持續(xù)偏緊,港口在引航短缺以及頻繁臺風(fēng)天氣影響下,累庫預(yù)期不斷推后,人民幣以及美金價格聯(lián)動上行,亞洲多地價格拉至近7年以來最高水平,CFR中國價格達到2014年以來的新高520-540美元/噸。甲醇絕對價格支撐明顯,全年來看國際開工維持在60%-75%區(qū)間波動,較去年變動不大。

圖1-3:國際甲醇價格 單位:美元/噸

圖1-4:甲醇進口利潤 單位:元/噸

2021年,海外甲醇新增產(chǎn)能435萬噸,其中伊朗Sabalan165萬噸負荷仍偏低,預(yù)計明年將提升負荷運行,特立尼達Caribbean100萬噸停車檢修,美國科氏170萬噸正常運行。2022年,預(yù)計海外甲醇新增產(chǎn)能350萬噸,三套裝置投產(chǎn)均在伊朗且時間均在下半年,其中伊朗2套165萬噸裝置計劃前后投產(chǎn),出口目的地仍舊是中國。

表1-1 2021-2022外盤裝置投產(chǎn) 單位:萬噸

二、甲醇市場情況分析

(一)甲醇產(chǎn)能、產(chǎn)量

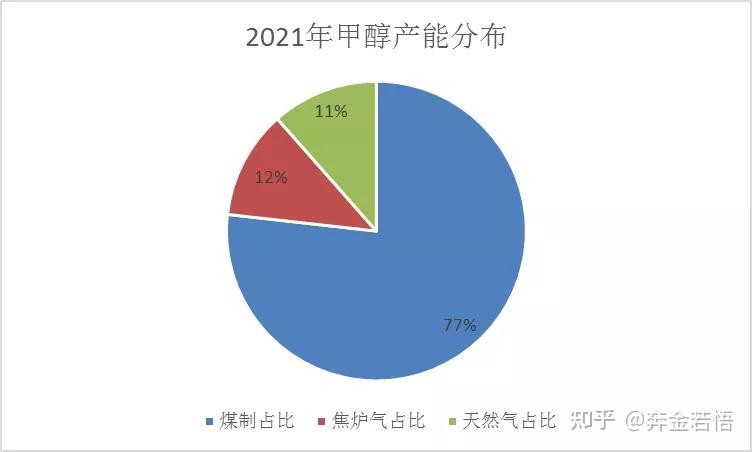

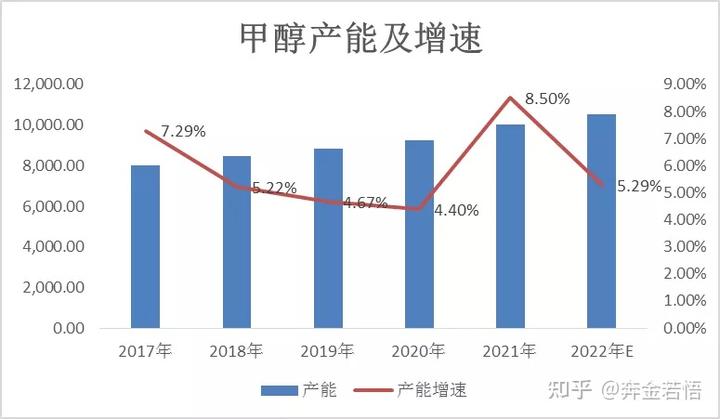

2021年,我國煤制甲醇生產(chǎn)工藝占到總體甲醇產(chǎn)能的76.46%,而焦?fàn)t氣和天然氣制甲醇分別占到總體產(chǎn)能的11.67%和11.46%。2021年是甲醇投產(chǎn)大年,總計投產(chǎn)785萬噸,同比增長8.5%,近五年平均增速為5.8%。投產(chǎn)高峰期為一、二季度分別投產(chǎn)475萬噸、280萬噸;三季度投30萬噸。投產(chǎn)區(qū)域分布,西北地區(qū)480萬噸,華南地區(qū)180萬噸,華東地區(qū)75萬噸,華北地區(qū)50萬噸。煤制甲醇投產(chǎn)700萬噸,焦?fàn)t氣制甲醇投產(chǎn)85萬噸。

圖2-1:國內(nèi)甲醇產(chǎn)能占比 單位:百分比

圖2-2:甲醇產(chǎn)能增速 單位:%

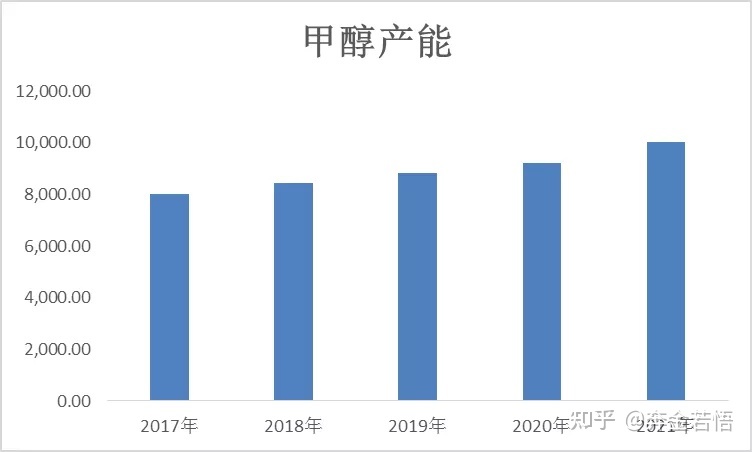

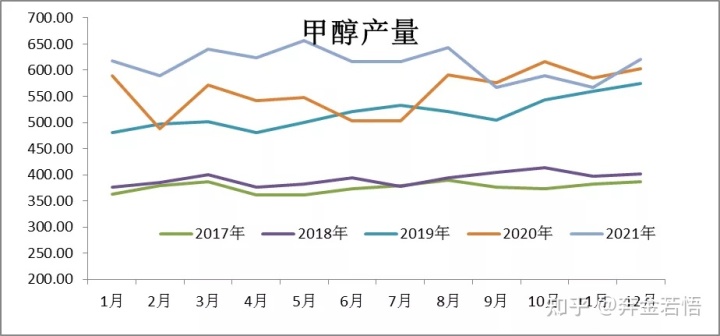

1-12月我國甲醇總產(chǎn)量為7350萬噸左右,同比增長9.43%。甲醇月度平均產(chǎn)量為612萬噸,2020年月度平均產(chǎn)量為560萬噸。2021年我國甲醇產(chǎn)量上升的原因,一方面為新產(chǎn)能投放,另方面為開工率提升。

圖2-3:國內(nèi)甲醇產(chǎn)能 單位:萬噸

圖2-4:甲醇產(chǎn)量 單位:萬噸

(二)甲醇裝置開工率

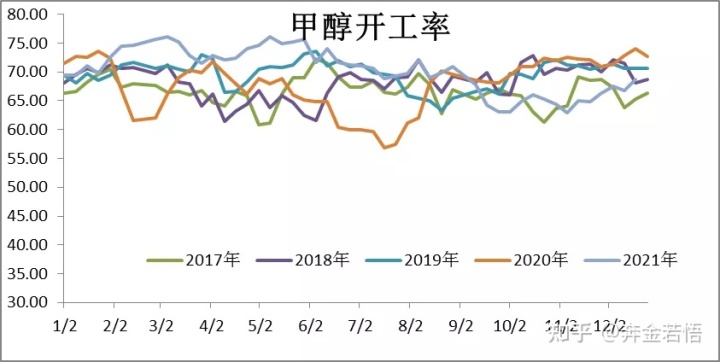

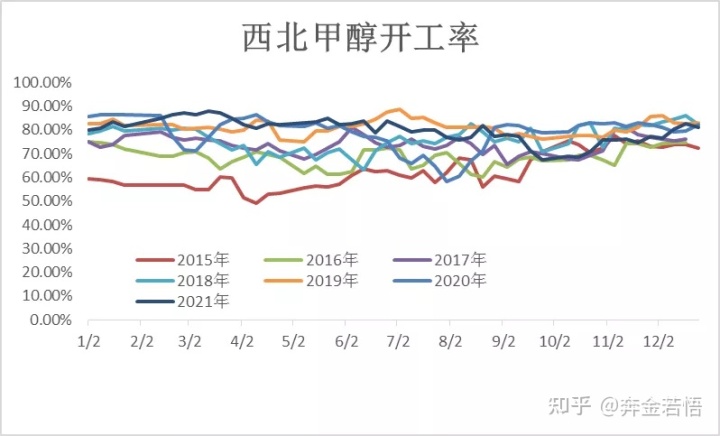

2021年1-12月甲醇全國平均開工率70.27%,甲醇整體開工率從下半年開始呈現(xiàn)下降。上半年高利潤促進高開工,除3月開始的春檢以外,開工率維持在75%以上。進入下半年,一方面由于動力煤價格穩(wěn)步提高使得上游生產(chǎn)虧損從而降低開工積極性,另一方面能耗雙控加碼國內(nèi)不少地區(qū)甲醇裝置降負,主要影響地區(qū)是內(nèi)蒙和榆林兩地,3月和9月期間,西北開工率明顯下行。3月雙控影響內(nèi)蒙地區(qū)甲醇裝置檢修量高達810萬噸;9月雙控榆林地區(qū)甲醇裝置檢修量276萬噸。

圖2-5:甲醇裝置開工率 單位:百分比

圖2-6:西北甲醇開工率 單位:百分比

(三)甲醇庫存

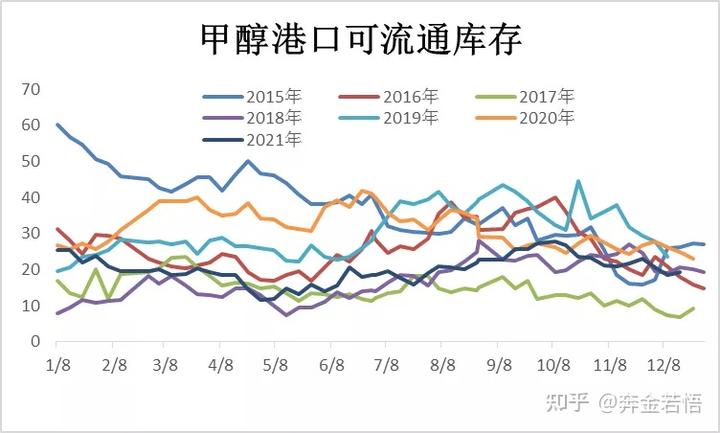

2021年港口庫存呈現(xiàn)先降后增再減的趨勢,截止年底甲醇港口庫存為72.95萬噸。2021年我國甲醇港口庫存處于中低位水平,庫存變化原因體現(xiàn)在伊朗貨,年內(nèi)歐美地區(qū)需求復(fù)蘇以及天然氣價格暴漲導(dǎo)致生產(chǎn)供應(yīng)偏緊,外盤價格高位使得非伊貨源除合約量外難有額外增量抵港中國。而伊朗地區(qū)今年裝置也是問題頻繁出現(xiàn),新裝置投產(chǎn)同樣不及預(yù)期。進口量并未如期增加且國內(nèi)需求良好,使得港口庫存自年初不斷向下。8月以后,甲醇價格不斷上漲以及限電政策使得港口下游以及MTO出現(xiàn)降負或停車的狀況,進口量也有一定回升,港口庫存開始重新累庫。10月中旬后化工品堵港、引航緩慢因素開始發(fā)酵,導(dǎo)致大量船貨滯港在外,加之內(nèi)地價格強勢導(dǎo)致港口貨物倒流,庫存開始重新回歸去庫通道。2019-2020年,伊朗新裝置的投產(chǎn)以及歐美地區(qū)供應(yīng)穩(wěn)增,需求偏弱的狀態(tài)使得大量低價的外盤貨源沖擊中國市場,月度進口逐步上升并達到百萬噸以上,19-20年,中國甲醇港口平均庫存100-111萬噸。

圖2-7:甲醇港口庫存 單位:萬噸

圖2-8:可流通庫存 單位:萬噸

(四)甲醇進出口情況

2021年甲醇進口量較2020年有所減少,1-11月總進口量為1054.30萬噸,同比減少12%。全年進口總量預(yù)估在1140萬噸左右,相比去年下降167萬噸。整體來看,一季度套利窗口關(guān)閉疊加海外裝置仍在陸續(xù)重啟,進口增量有限;二季度進口隨著套利窗口打開逐步恢復(fù)。三季度部分階段港口與內(nèi)地價差拉寬,部分港口貨源流入內(nèi)地,進一步促進港口庫存積極去化。2021年下半年甲醇進口量縮量相對明顯,尤其是9月和10月。除了貨源外流以外,滯港嚴(yán)重推遲到港卸貨、改港卸貨和MTO停車檢修集中均成為影響進口量縮減的重要因素。

圖2-9:甲醇進口量 單位:噸

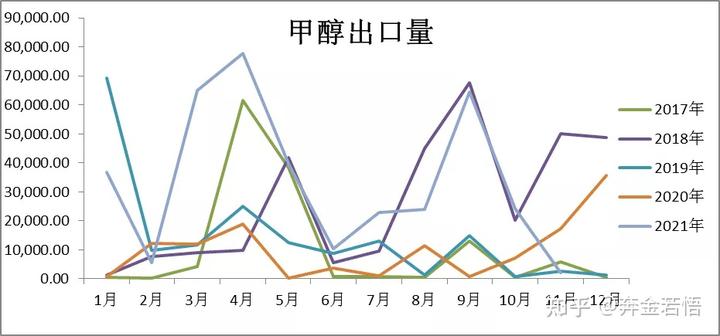

圖2-10:甲醇出口量 單位:噸

2021年1-11月甲醇出口總量為37.29萬噸,累計出口同比增加335.82%。月均出口量增加至3.5萬噸左右,年內(nèi)出口量較多時間為3月、4月以及9月,月均出口量在6.5 萬噸左右,此外 1 月、5 月、7 月、8 月等時間出口量也在在1萬噸以上。年內(nèi)出口量仍多以周邊市場為主,包括印尼、印度、韓國等地,年內(nèi)中國甲醇出口至印度市場的量明顯增加,一方面與印度市場區(qū)內(nèi)貨源調(diào)整有關(guān),目前多以非伊貨為主,而非伊地區(qū)低開工使得區(qū)內(nèi)從中國轉(zhuǎn)口貨量增加,另一方面因三季度引發(fā)的能源危機,印度市場煤炭短缺、甲醇短缺等問題突出,加之區(qū)內(nèi)甲醛開工較高,年內(nèi)從中國轉(zhuǎn)口出現(xiàn)增量。

三、上下游市場情況分析

(一)煤制甲醇市場情況

目前我國甲醇的主要生產(chǎn)工藝中煤制甲醇產(chǎn)能占甲醇總體產(chǎn)能的77%,所以甲醇行業(yè)成本價格與動力煤價格相關(guān)性不斷提高,相關(guān)性由2019年的55%-65%提升至2021的60%-90%。2021年煤價不斷創(chuàng)歷史新高,甲醇企業(yè)利潤隨之波動較大。煤價處于500元/噸以下時,多數(shù)甲醇企業(yè)處于盈利狀態(tài);當(dāng)煤價超過500元/噸,甲醇企業(yè)利潤開始壓縮。今年煤價與甲醇價格體現(xiàn)了高度正相關(guān),3月中旬開始,動力煤價格進入上漲通道,甲醇企業(yè)利潤開始下滑。當(dāng)煤價超過700元/噸后,甲醇企業(yè)虧損;當(dāng)煤價超過900元/噸后,甲醇企業(yè)再次盈利;當(dāng)煤價超過1100元/噸后,甲醇企業(yè)利潤回落;當(dāng)煤價達到1550元/噸上方后,甲醇企業(yè)再度虧損,隨后煤價達到1600元/噸附近后止?jié)q下滑,甲醇企業(yè)虧損減少。

圖3-1:山東地區(qū)煤制甲醇利潤 單位:元/噸

圖3-2:西北地區(qū)煤制甲醇利潤 單位:元/噸

12月初煤炭中長期合同價格實行“基準(zhǔn)價+浮動價”的月度定價機制,12月下水煤合同基準(zhǔn)價確定,按5500大卡動力煤700元/噸,浮動區(qū)間為在550-850/噸。且煤炭企業(yè)簽訂的中長期合同數(shù)量應(yīng)達到自有資源量的80%以上。量價雙控下,煤炭價格中樞將下移。隨著煤炭消費旺季過去,1月中旬電廠日耗將進入下降周期,而保供政策的結(jié)束或晚于日耗下行的時點,疊加目前較為充裕的庫存,煤炭價格有望在淡季進入700元基價下方的浮動區(qū)間。以動力煤價格528-700元/噸計算,預(yù)估計2022年煤制甲醇底部區(qū)間為1800-2000元/噸。西北甲醇運至華東港口運費按照500元/噸計算,預(yù)計港口底部價格2300-2500元/噸 。

(二)甲醇下游

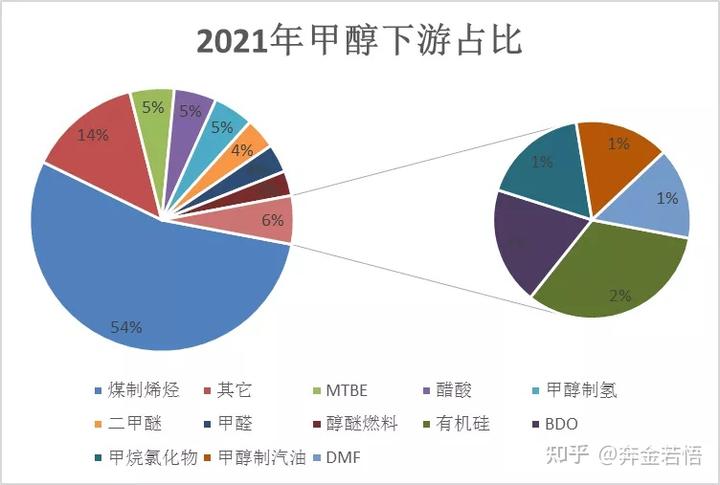

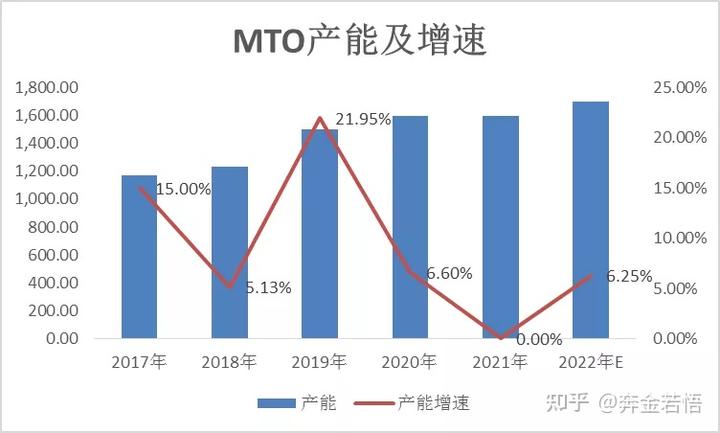

2017-2021年MTO對甲醇的消費年復(fù)合增長率在14.78%,2014年MTO首次超過甲醛,成為甲醇第一大消費領(lǐng)域,久泰60萬噸/年、南京誠志二期60萬噸/年、中安聯(lián)合70萬噸/年、寧夏寶豐60萬噸/年以及魯西集團30萬噸/年等國產(chǎn)企業(yè)陸續(xù)投產(chǎn),MTO產(chǎn)能增加相對明顯,MTO在甲醇下游產(chǎn)品消費增速為15.16%。近三年復(fù)合增長率達到9.17%,MTO產(chǎn)能從2017年1170萬噸增至2021年的1599萬噸,產(chǎn)能增長1.4倍左右,而甲醛等其余下游產(chǎn)品未有批量新增產(chǎn)能釋放。

近三年受環(huán)保、安全生產(chǎn)、化工入園等政策實施影響,甲醛、二甲醚等企業(yè)出現(xiàn)部分關(guān)停等情況,近三年甲醛產(chǎn)能復(fù)合增長率為-2.34%,甲醛占甲醇消費增速-3.42%,二甲醚產(chǎn)能復(fù)合增長率為-1.74%,二甲醚占甲醇消費增速-10.42%,DMF產(chǎn)能復(fù)合增長率為-1.71%,DMF占甲醇消費增速2.82%,其余甲醇傳統(tǒng)下游行業(yè)產(chǎn)能復(fù)合增長多數(shù)在2%-10%范圍內(nèi)波動。

圖3-3:甲醇下游分布 單位:%

圖3-4:甲醇下游MTO產(chǎn)能增速 單位:%

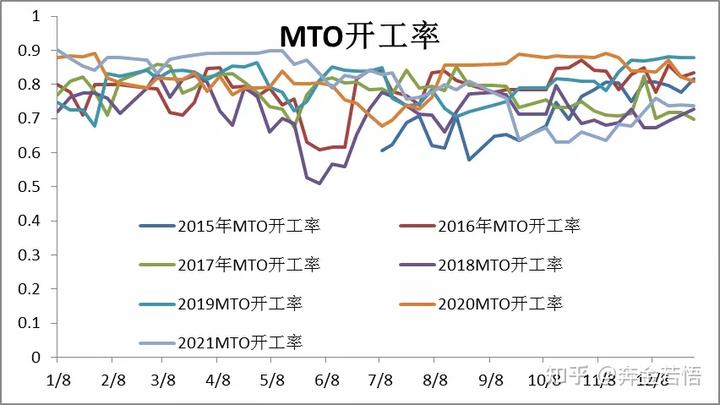

2021年上半年甲醇下游行業(yè)開工和消費量的提升比較明顯,需求端整體表現(xiàn)良好,主力下游MTO方面,其消費量保持繼續(xù)增長趨勢。傳統(tǒng)下游,甲醛、二甲醚等行業(yè)恢復(fù)明顯,2021年傳統(tǒng)需求同比20年增加6%,其中醋酸在高利潤下表現(xiàn)亮眼且今年新投產(chǎn)廣西華誼70萬噸/年,需求相比19年增加13%。傳統(tǒng)需求開工水平相比2020年有所提高,上半年甲醇需求較去年同期有所上漲。但三季度限電政策、以及甲醇價格快速上漲,部分下游開工受限,甲醇需求有所減弱。

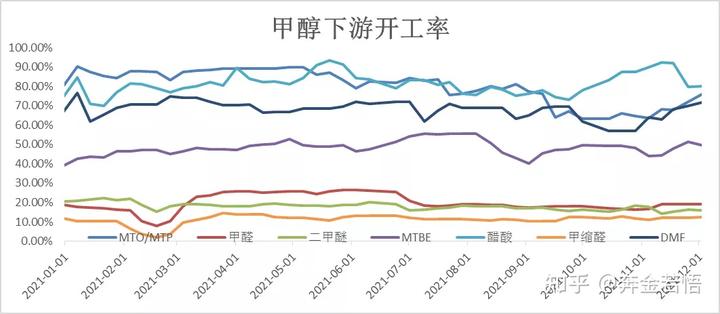

甲醇下游開工整體呈現(xiàn)前高后低,上半年甲醇下游綜合開工率平均值為72%,下半年綜合開工率平均值為62.7%,全年平均值為67.5%,略高于去年全年的67%。其中,MTO開工79.7%,低于去年的82%;甲醛開工19.9%,高于去年的19%;二甲醚開工18%,低于去年的18.1%;MTBE開工48.5%,高于去年的45.6%;醋酸開工81.3%,高于去年的75.2%。

圖3-5:MTO開工率 單位:%

圖3-6:甲醇其他下游開工率 單位:%

MTO在上半年利潤較高的情況下,保持了較高的開工率,隨著甲醇價格上漲突破 4000元/噸,利潤迅速走低,港口MTO在9月份陸續(xù)降負荷或停車,而烯烴利潤繼續(xù)下行,使得內(nèi)地烯烴一體化裝置烯烴端停車并外售甲醇。其他傳統(tǒng)下游利潤相對較好,21年醋酸在供應(yīng)端利好背景下價格大幅上漲,利潤空間大幅擴大;二甲醚與甲醛則穩(wěn)定維持在成本線附近。

圖3-7:MTO盤面利潤 單位:元/噸

圖3-8:甲醇其他下游利潤 單位:元/噸

四、2022年甲醇供需預(yù)測

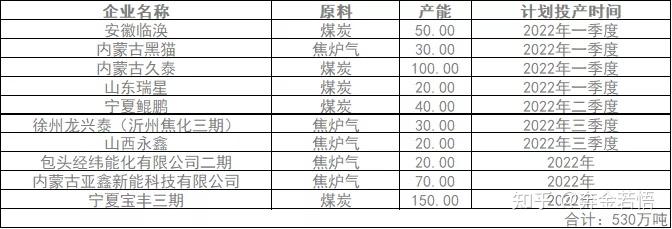

2022年,國內(nèi)甲醇計劃新增產(chǎn)能530萬噸,從投產(chǎn)時間上看,目前有三套裝置預(yù)計在明年初附近投產(chǎn),分別是臨渙焦化50萬噸/年、神華包頭50萬噸/年和內(nèi)蒙古黑貓30萬噸/年。久泰80萬噸、鯤鵬30萬噸、山西永鑫20萬噸、沂州焦化三期30萬噸預(yù)計二、三季度投產(chǎn)。工藝方面焦?fàn)t氣制甲醇預(yù)計投產(chǎn)170萬噸,煤制甲醇預(yù)計投產(chǎn)360萬噸。2022年新產(chǎn)能上半年投產(chǎn)比較集中,分布在西北地區(qū)較多。

表4-1:2022年甲醇新增產(chǎn)能 單位:萬噸

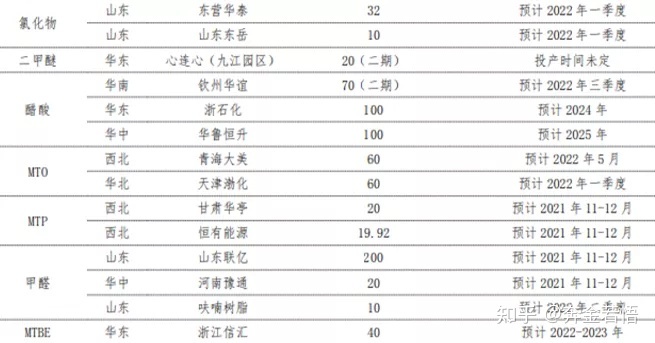

2022年甲醇下游新增產(chǎn)能上半年預(yù)計投產(chǎn)裝置較多,其中主要以 MTO、MTP 產(chǎn)品為主,MTP 裝置主要為恒有能源的20 萬噸和甘肅華亭 20 萬噸;MTO裝置為天津渤化60 萬噸,天津渤化預(yù)計于2022年二季度投產(chǎn)。MTO對甲醇的需求增量預(yù)計為300萬噸。內(nèi)地方面,魯西化工30萬噸預(yù)計12月底重啟,港口誠志二期60萬噸預(yù)計1月初重啟,而常州富德30萬噸近期也有重啟預(yù)期,因此MTO需求仍有向上恢復(fù)的空間。 其他傳統(tǒng)下游甲醛山東聯(lián)億一期120萬噸甲醛裝置已逐步投產(chǎn),并開始原料外采,據(jù)悉目前已有48萬噸甲醛裝置投料運行,對于魯南地區(qū)需求有所提振。醋酸廣西華誼一套70萬噸預(yù)計2022年三季度投產(chǎn)。

表4-2:2021年底-2022年甲醇下游新增產(chǎn)能 單位:萬噸

2022年供需預(yù)測,甲醇新增產(chǎn)能預(yù)計530 萬噸,新增產(chǎn)能低于2021年,甲醇總產(chǎn)能超1億噸,預(yù)計新增產(chǎn)能增速為5%。預(yù)計2022年進口量繼續(xù)回升,全年整體供大于求,但累庫壓力不大,投產(chǎn)壓力集中在3-4月。需求MTO方面,長期停車的常州富德有重啟計劃,二季度渤海化工MTO60萬噸有投產(chǎn)預(yù)期提振需求。預(yù)計全年累庫78萬噸左右,上半年1-5月累庫壓力略大。

表4-3:2022年甲醇供需預(yù)測 單位:萬噸

上一篇:今日甲醇期貨價格行情走勢

下一篇:今日甲醇期貨價格漲跌行情走勢