高端小口徑電站鍋爐管龍頭,盛德鑫泰:受益火電降碳升級

1.盛德鑫泰:深耕電站鍋爐小口徑管,受益火電降碳升級1.1 公司簡介:小口徑鍋爐高端無縫管龍頭企業盛德鑫泰是一家以各類工業用能源設備

1.盛德鑫泰:深耕電站鍋爐小口徑管,受益火電降碳升級

1.1 公司簡介:小口徑鍋爐高端無縫管龍頭企業

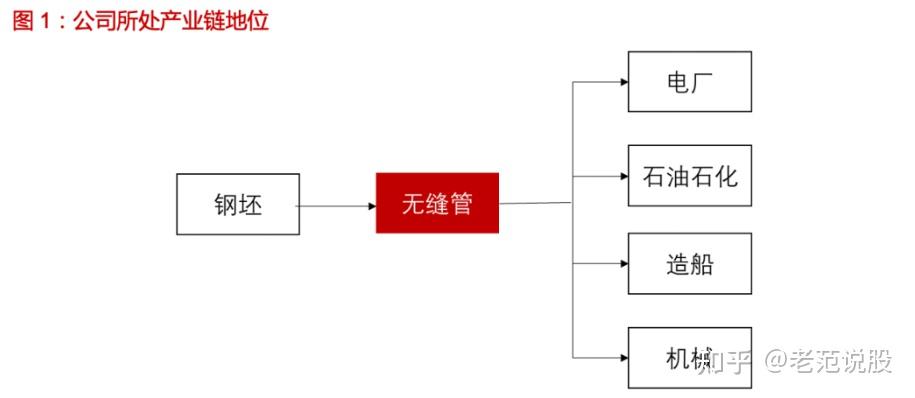

盛德鑫泰是一家以各類工業用能源設備類無縫鋼管和鋼格板為產品,以大型電站鍋爐設備制造、石油煉化公司為主要客戶的金屬制造業公司。

公司成立于2001年,于2020年9月在創業板上市,主要產品包括無縫管和鋼格板,無縫管按材質分類包括合金鋼鋼管、不銹鋼鋼管和碳鋼鋼管,2021年產品銷量合計 11 萬噸,目前無縫管產能約10萬噸,募投項目在建產能4萬噸,鋼格板產能1.5萬噸。

公司上游為鋼鐵行業,下游為電站鍋爐制造行業與石油煉化行業,主要客戶包括上海鍋爐廠、哈爾濱鍋爐廠、東方鍋爐等國內大型電站鍋爐廠,中石化、中海油等大型石油煉化企業,以及BHEL公司等海外大型電力設備公司。

公司生產的無縫鋼管主要為電站鍋爐用小口徑管,產品型號覆蓋廣。

小口徑用管主要用在鍋爐爐內受熱面,包括火電鍋爐水冷壁、過熱器、再熱器、省煤器這四大受熱面用管,使用類型包括合金鋼、不銹鋼和碳鋼。這些用管長期在高溫、高壓并有腐蝕介質的條件下運行, 對性能有其特殊的要求,承受的溫度和壓力越高,合金化比例越高,比如過熱器和再熱器一般采用高合金鋼和特殊不銹鋼,水冷壁管可采用碳鋼或合金鋼。

公司產品包括合金鋼鋼管、不銹鋼鋼管和碳鋼鋼管,外徑覆蓋 16mm-159mm、長度覆蓋 6m-18m 的各種型號,合金鋼管包括1%Cr(T12)、9%Cr(T91、T92)、12%Cr(12Cr1MoVG)、15%Cr(15CrMoG)四個系列,碳鋼和合金鋼管目前產能約9.5萬噸。

不銹鋼管產能約0.7萬噸,在建項目主要用于包括18%Cr系列中的尖端產品Super304H(S30432)和25%Cr系列的HR3C(TP310HCbN)等高端新產品,耐高溫和高壓的性能更優。

自2009年起連續被評為高新技術企業,行業排名連續多年名列前茅。

在小口徑高壓鍋爐用無縫鋼管領域,公司產量在2014-2016年連續排名全國第一,在2017-2018年排名第二;2019年、2020年、2021年連續排名前三位。公司于2020年募投產能4萬噸,全部用于新增合金鋼和不銹鋼無縫管產能,其中Super304H、HR3C高等級不銹鋼為新增產品,在無縫管中屬于尖端產品,未來隨著項目陸續投產,公司市占率有望進一步提升。

1.2 業務拆分:合金鋼營收和利潤貢獻大,不銹鋼發展迅速

1.2.1 總量:20-21外部環境有所拖累, 22H1歸母凈利同比+57.1%

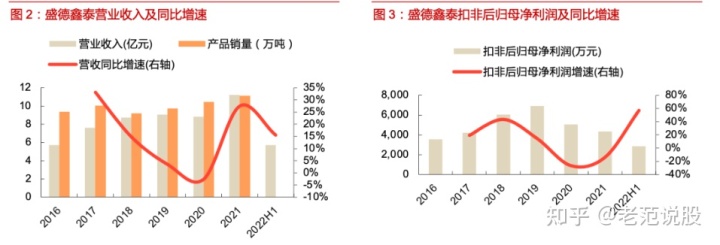

2022H1重拾增長,歸母凈利達2865萬元,同比+57.1%。公司近三年收入規模較為穩定,在8.7-9億元區間,21年公司銷量創歷史新高,達11萬噸,同比增長6.5%。2021年營收為11.2億元,同比增長27.4%。

凈利潤方面,2021年全年歸母凈利潤0.5億元,同比增長0.4%。扣非歸母凈利潤為0.4億元,同比下降13.9%,系受出口退稅取消、原材料價格大幅提升、能耗雙控所致。22H1公司凈利重拾增長,營收達5.7億元,歸母凈利達0.3億元,同比分別為15.6%、57.1%。

1.2.2 結構:合金鋼貢獻主要收入和利潤,不銹鋼管發展迅猛

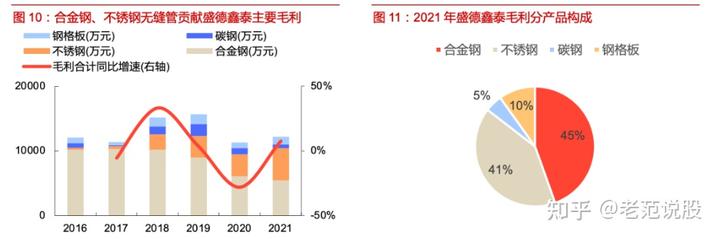

從營收結構來看,合金鋼貢獻最大,不銹鋼增速最快,碳鋼業務波動較大,鋼格板占比較小。

1)2021年公司合金鋼收入6.8億元,同比增長20%,占總收入的比例60.6%,是公司最主要的收入來源。其中單價相對較高的T91、T92合金鋼在2017-2019年銷量規模和占比持續提升,這也是得益于我國火電大力推廣中超(超)臨界技術,促使電站鍋爐行業對無縫管特別是高端合金鋼需求保持增長。

2) 不銹鋼無縫鋼管在公司收入規模中位列第二,2021年銷售收入占比18.8%,達2.1億元,同比增長80.1%,2017-2021復合增長率高達36%,是為公司收入增長速度最快的產品。

3)碳鋼鋼管在2021年銷售收入占比9.4%,達1.1億元,同比下滑6.4%。4.公司鋼格板類產品收入占比較小,2021年實現銷售收入0.9億元,同比增長36%。

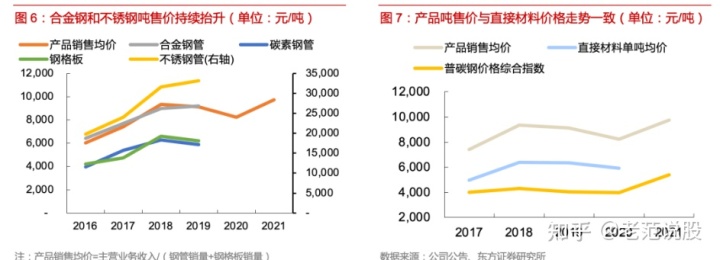

從噸售價看,公司產品銷售均價隨鋼坯價格走勢一致。

分產品看,公司產品銷售均價與合金鋼售價較為接近,2020-2021年公司產品銷售均價分別為8256、9754元/噸。

鋼格板和碳素鋼管單價較為接近,根據碳鋼價格走勢以及鋼坯成本約80%的占比結構,預計鋼格板和碳素鋼管2020年單價或與2019年較為接近,2021年單價或較2020年高約1000元/噸。

不銹鋼管是公司售價最高的產品,2019年產品單價明顯提升,而當年304不銹鋼鋼坯價格下跌明顯,說明公司不銹鋼管高端產品占比有所提升。

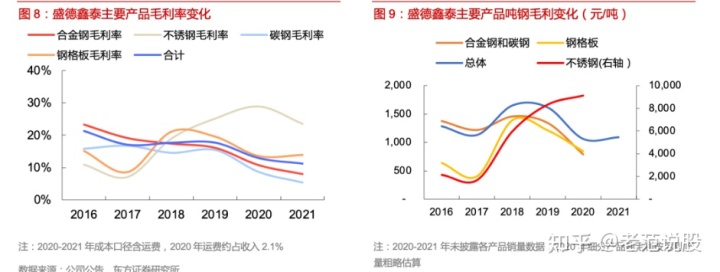

公司2021年毛利率為11.2%,較2020年下降1.7PCT,2020年剔除運費核算口徑影響同比下降2.7PCT,不銹鋼管業務毛利率維持在20%之上。

根據新會計準則,公司自2020年將運費從銷售費用調入營業成本,若調整至與2019年同口徑,則2020年毛利率為15%。

2020-2021年毛利率持續下滑系受疫情、出口退稅取消、能耗雙控等因素影響,導致下游需求有所放緩、國內競爭壓力加大。

分產品看,合金鋼、碳鋼和鋼格板毛利率均出現明顯下滑,而不銹鋼管業務18-20年毛利率持續抬升,尤其是2020年或與疫情期間高端鋼管進口受阻,公司議價能力提升有關,2021年略有下滑至23.5%。

噸毛利方面,公司產品平均噸毛利在2021年為1094元,在外部環境較困難的形勢下仍保持小幅提升,2020年達1064元/噸,調整至與2019年同口徑(還原運費)后為1284元/噸,較2019年下降23%。

毛利結構與收入類似,不銹鋼業務毛利貢獻相對收入貢獻更加突出。

2021年合金鋼產品毛利為5418萬元,同比-11%,貢獻了全部主營業務毛利的45%。不銹鋼無縫鋼管是公司重點發展產品,2021年毛利額達4975萬元,同比+47%,毛利貢獻占比達41%。碳鋼和鋼格板2021年毛利貢獻占比分別達到5%和10%。

1.3 股權結構:股權集中,最終實際控制人為周文慶家族

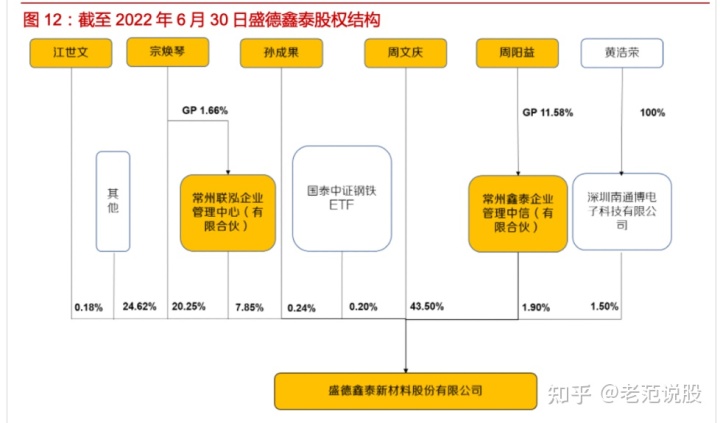

公司股權和管理結構較為集中,周文慶家族為最終實際控制人。

截至2022年二季度末,周文慶、宗煥琴夫婦,分別直接持有公司43.50%、20.25%的股份;聯泓合伙為公司的員工持股平臺,直接持有公司7.85%股份,其中宗煥琴為其執行事務合伙人、普通合伙人,持有聯泓合伙1.66%份額,從而間接持有公司0.13%股份;鑫泰合伙為公司的員工持股平臺,直接持有公司1.90%股份,其中周文慶、宗煥琴之子周陽益為其執行事務合伙人、普通合伙人,持有鑫泰合伙11.58%份額,從而間接持有公司0.22%股份;周文慶、宗煥琴、周陽益直接和間接持有公司股權合計64.1%,為公司最終實際控制人。

2. 行業:降碳改造重燃市場,供需結構性錯配,進口替代趨勢確立

2.1 需求:火電新裝平穩、改造升級市場崛起、高端需求占比提升

2.1.1 總體:“十四五”煤電裝機容量將由11億千瓦提升到12-13億千瓦

高壓鍋爐管作為無縫鋼管的一種,是電站鍋爐的重要組成部件,主要用來制造超臨界、超超臨界鍋爐的過熱器、再熱器、水冷壁、省煤器等,應用在火力發電場景。

根據張業圣于2017年發表于《鋼管》期刊的論文《新形勢下我國火力發電用高壓鍋爐管市場分析》,高壓鍋爐管的主要消費對象為新建火力發電鍋爐制造,占總消費量的85%,其次為火力發電站四大管道的安裝與維修用管,占總消費量約10%。因此高壓鍋爐管需求與新增火力發電機組,以及已有火力發電機組維修更換等技改需求均相關。

國內火電發電量與全社會用電量增速趨勢基本匹配,已進入低速增長階段。

根據國家統計局數據, 2021年全社會用電量達8.3萬億千瓦時,同比增長10.3%。同期國內火電發電量達5.8萬億千瓦時,同比增長8.4%。2022年上半年國內社會用電量同比增長2.9%,而在需求轉弱疊加今年來水偏豐的背景下,今年上半年國內火電發電量同比下降3.9%。

國內可再生能源發電量占比逐步提升,但火電仍然是最主要的電力來源。

受“雙碳”政策和新能源技術推動,國內清潔的水電、風電和核電等可再生能源發電量占比逐年提升,2021年底已分別達14.6%、8.1%、5.0%,但火電仍然是國內最主要的電力來源,2021年底占比超71%。

新增火電容量增長中斷,21年同比下滑18%。

受國內全社會用電量增速趨弱、節能減排壓力增大等影響,自2015年以來國內新增火力發電裝機容量持續下降,但2019-2020年新增火力發電裝機量重回增長態勢,同比增速分別為7.4%和27.5%。而21年受“雙碳”和能耗雙控影響,新增裝機再次陷入負增長。

根據Wind數據,2021年國內新增火電裝機4628萬千瓦,同比下降18%。根據中國電力企業聯合會(CEC)數據,截止2021年底,全國火力發電裝機容量已達13億千瓦,同比增長3.7%。

保障能源安全穩定供應被提為今年能源發展首要任務,21Q4煤電核準明顯反彈。

由于風電、光伏等不可控能源在電網中占比逐年增長,發電側負荷波動變大。

另一方面,工業用電增長放緩而居民用電則保持快速增長,用電側負荷的波動性也更大,因此靈活調節電源建設十分必要。尤其是經歷了2021年下半年煤炭和電力的短缺,全國半數以上省份被迫實行拉閘限電。

能源轉型不能一蹴而就被更加清醒地認識,煤電項目核準也因此在2021年Q4迎來明顯反彈。

根據國際環保組織綠色和平統計,2021年12月獲得核準的煤電裝機占全年核準總量的54.4%,2022Q1獲得核準的煤電裝機量達8.63GW,為2021全年總量的46.55%。2022年3月29日,國家能源局印發《2022年能源工作指導意見》,也強調以保障能源安全穩定供應為首要任務。

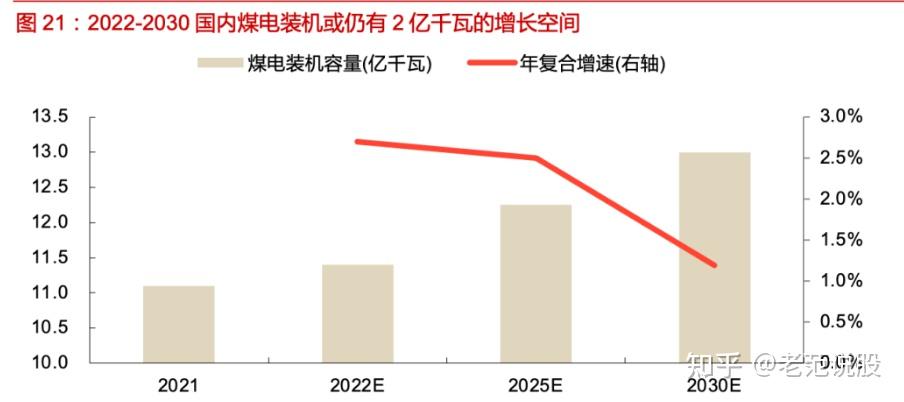

“十四五”期間國內煤電裝機或仍有1-1.5億千瓦的增長空間,年復合增速約2.5%。

根據中國電力企業聯合會(CEC)2019年12月31日發布的《我國電力行業加快新舊動能轉換實現高質量發展的目標和戰略舉措》,預計到2025年國內煤電裝機容量將達12.5億千瓦,2030年達13.0億千瓦。

根據中電聯黨委書記、常務副理事長在電力決策與輿情參考期刊《建言能源十四五規劃》系列發表的《關于“十四五”電力發展有關問題的思考》一文,預計2025年煤電裝機可控制在12~12.5億千瓦以內,2030年達到峰值。

因此,我們預計2021-2025我國煤電裝機容量仍有1-1.5億千瓦增長空間,到2030年達13.0億千瓦峰值,若25年達12.25億千瓦,則煤電裝機容量21-25年CAGR為2.5%,25-30年CAGR為1.2%。中電聯預計2022年底我國煤電裝機容量將達11.4億千瓦,同比增3%。

2.1.2 結構:低效鍋爐逐步淘汰,高效鍋爐用管需求提升

節能減排和環保要求促使超臨界、超超臨界等高效鍋爐將不斷替代現有傳統低效鍋爐。超超臨界發電技術是目前國際上最先進燃煤發電技術,是火力發電機組實現環保、高效發電最有效的途徑。根據Greenpeace數據,1000MW級超超臨界火電機組SO2、NOx和PM(顆粒物)排放強度較亞臨界火電機組分別下降15%、15%、23%,因此超臨界、超超臨界火電機組成為火力發電的發展方向。

嚴控煤電耗能指標,新建原則上需為超超臨界。國家發展改革委、國家能源局2021年10月29日發布印發的《全國煤電機組改造升級實施方案》要求:

1)對供電煤耗在 300 克標準煤/千瓦時以上的煤電機組:應加快創造條件實施節能改造,對無法改造的機組逐步淘汰關停,并視情況將具備條件的轉為應急備用電源。

2)對按照特定要求新建的煤電機組:除特定需求外,新建煤電機組原則上采用超超臨界,其供電煤耗須低于270克標準煤/千瓦時。

“十四五”期間3.5億千瓦亞臨界機組待改造升級。

根據舒彤等于《中國電力企業管理》發表的《“三改聯動”如何“叫好又叫座”》一文,截至2021年底我國煤電裝機中約有5億千瓦亞臨界及以下機組,平均供電煤耗330克/千瓦時。

2021年-2022年發布了《全國煤電機組改造升級實施方案》、《“十四五”現代能源體系規劃》等系列重要文件明確規劃了加快現役煤電機組改造的工作要求。1519號文中提出,“十四五”降碳性改造目標為3.5億千瓦。預計隨著產業和金融政策的明朗與支持,降碳改造規模將在“十四五”期間呈現前低后高的趨勢。

高效燃煤鍋爐對小口徑管的性能提出了更高的要求。

發電鍋爐的效率取決于蒸汽的溫度和壓力,超臨界、超超臨界鍋爐的一面是高發電效率,另一面是更加嚴苛的高溫高壓參數,這對鋼管的持久強度、高抗氧化腐蝕等性能提出了更高的要求。

隨著超臨界、超超臨界鍋爐的不斷推廣,高級鋼需求將不斷提升。

據邢娜等于2016年發表于《特殊鋼》期刊上的《超臨界超超臨界鍋爐管品種的開發現狀》論文,超臨界用管一般采用18%Cr以下系列產品即可,而超超臨界需要用到18%Cr 的尖端產品和20-25%Cr系列產品(TP347H、HR3C、Super304H)。根據張耀飛于2009年發表的論文《電站鍋爐用小口徑管現狀》,典型1000MW超超臨界機組所需高壓鍋爐管中合金和不銹鋼高壓鍋爐管的占比也高于典型600MW超臨界組,鍋爐用管合金化的趨勢將帶動合金鋼和不銹鋼高壓鍋爐管需求量或大幅提升。

預計2022-2025年國內小口徑高壓鍋爐管需求量或在70-104萬噸。

根據前文所述,“十四五”期間國內煤電裝機或仍有1-1.5億千瓦的增長空間,取中值則年均凈新增裝機或達3000萬千瓦。

根據科技日報2021年4月19日發布的《打贏低碳轉型硬仗》一文顯示,2018—2020年,我國煤電落后產能淘汰量超過3000萬千瓦以上,相當于年均淘汰量超1000萬千瓦。

以此估算,我們預計2022-2025年國內煤電新增及改造升級裝機容量或分別為9100、14100、13800、13600萬千瓦。

根據艾國安等于2006年發表于《天津冶金》期刊上的《高壓鍋爐管生產現狀》,火力發電設備用鋼管平均約為110噸/萬千瓦,其中小口徑用量約在65噸/萬千瓦。考慮每年15%的電站安裝與維修及其他消費,2022-2025年國內小口徑高壓鍋爐管需求量或分別為70、108、106和104萬噸。

若后續新增煤電發電機組全為超超臨界鍋爐,22-25年電站鍋爐小口徑用管市場空間約為86-128億元。

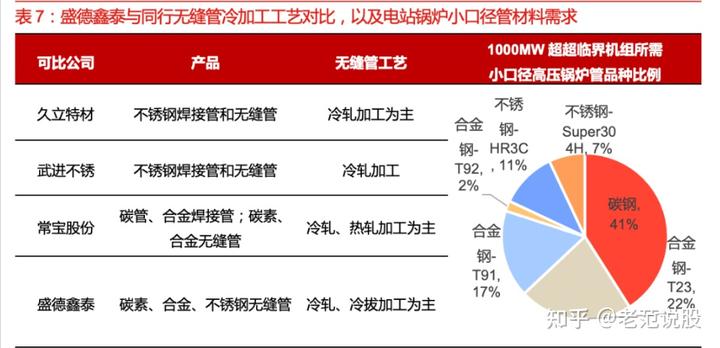

根據發改委、環保部及國家能源局于2014 年 9 月發布的《煤電節能減排升級與改造行動計劃(2014~2020 年)》要求新建燃煤發電項目原則上采用 60萬千瓦及以上超超臨界機組,我們假設未來新增火力發電裝機全為超超臨界鍋爐,結合王起江等于2009年發表于《發電設備》期刊的論文《超超臨界壓力鍋爐用T92高壓鍋爐管的研制》中1000MW超超臨界機組所需碳鋼、合金鋼T91、T92、T23、不銹鋼HR3C、Super304的比例41%、17%、2%、23%、7%、11%。

根據太鋼集團披露,自2017年其銷售的HR3C、Super304H7369噸,為鍋爐廠節約采購成本約1.6億多元,即單噸節省成本2.1萬元/噸,而根據海關總署統計2021年我國不銹鋼鍋爐管進口單價約5.5萬元/噸,預計國產HR3C、Super304H售價或約為3.4萬元/噸。

我們據此推斷我國小口徑高壓鍋爐用不銹鋼無縫管市場規模可達42-64億元。

按照公司2019年實現的銷售價格,碳鋼、合金鋼為0.6、0.9萬元/噸,及前述預計的國產不銹鋼3.4萬元/噸價格,相當于22-25年國內小口徑高壓鍋爐管市場空間約86-128億元。

2.2 供給:低端品競爭激烈、高端品依賴進口,市場格局趨于集中

2.2.1鍋爐管整體:完全競爭,低端品競爭激烈,高端品仍需進口

受國內火電需求下滑影響,2012~2015年我國高壓鍋爐管產量和表觀消費量較2007~2011年低一個臺階,僅處于50~60萬噸的水平。

囿于數據可得性,國內高壓鍋爐管產量數據僅有截止至2015年底數據。

根據中國鋼結構協會鋼管分會的統計數據,2015年我國高壓鍋爐管產量為64.4萬噸,同比下降4.3%;表觀消費量為55.9萬噸,同比下降9.6%。

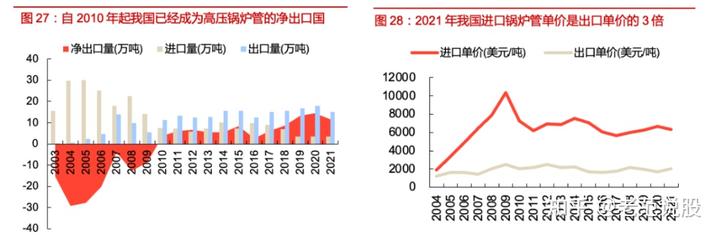

市場競爭白熱化,自2010年起我國已經成為高壓鍋爐管的凈出口國。

根據張業圣等于2017年發表于《鋼管》期刊的論文《新形勢下我國火力發電用高壓鍋爐管市場分析》,隨著國內制造業水平的大幅度提升、設備的更新配套改造和生產技術的擴散,絕大多數無縫鋼管企業都能生產高壓鍋爐管、市場陷入了白熱化的競爭狀態,甚至過去依賴進口的大規格厚壁鍋爐管也出現了嚴重過剩,高壓鍋爐管正逐步進入“微利”時代。

自2010年起我國已經成為高壓鍋爐管的凈出口國。2021年國內鍋爐管出口15.2萬噸,進口3.5萬噸,凈出口量自2016-2020年以來持續擴大,2021年受鋼鐵出口退稅政策取消影響,凈出口數量由20年的14.5萬噸收窄至11.7萬噸。

我國出口的鍋爐管多為低鋼級,高端鋼依賴進口。

盡管我國自2010年起已經成為高壓鍋爐管的凈出口國,但出口的大多數為低鋼級、技術含量較低的鋼管,技術含量高的高級鋼反而依賴國外進口,這體現在國內進出口的高壓鍋爐管噸鋼管價差可達2~4倍。

以2021年為例,根據海關總署統計數據,2021年我國進口鍋爐管單價達6,336美元/噸,而出口單價僅為2,003美元/噸,僅相當于進口單價的32%。

根據中國特鋼企業協會不銹鋼分會于2017年12月發布的《與不銹同行——超超臨界電站鍋爐用高溫材料在中國已走出創新之路》一文,目前我國已建有全球最多的600℃超超臨界電站鍋爐,但像Super304H(S30432)和HR3C(S31042)主要用于鍋爐用管溫度最高的材料主要依賴國外開發和生產。

公司年報中也披露,2020年三大鍋爐廠采購的國產不銹鋼鍋爐管量占采購不銹鋼管總量的比例約50%,說明國內高端鋼對國外依賴程度仍較高。

2.2.2 小口徑鍋爐管:進入門檻高,主要為專業無縫鋼管企業和大型聯合冶金企業

我們認為高壓鍋爐管行業的進入壁壘主要體現在是市場準入門檻高、生產安排要求高、高端鋼技術壁壘高和資金門檻高:

1、市場準入門檻高。鍋爐管在電站屬于關鍵性組件,鍋爐廠會對高壓鍋爐管會對供應商實施嚴格的篩選程序,除設立合格供應商資格認定制度外,還會對供應商的相關產品以前的安全使用業績進行考核,因此通常不會選擇無使用記錄的產品;

2、生產安排要求高。火力發電設備用管以規格多、鋼種復雜、批量小、要求嚴的特點而著稱,這對高壓鍋爐管生產企業高效生產組織能力提出了較高要求;

3、高端用管技術壁壘高。在高溫、高壓環境下使用的鍋爐用管對鋼的純凈度、合金元素含量、有害元素的控制非常嚴格,相應材料開發、試驗等難度也更高;

4、資金實力要求高。由于三大鍋爐廠市占率高達75%,議價能力較強,同時一般要求上游企業給予一定賬期,這對高壓鍋爐管生產企業提出了更高的資金實力要求。

供應格局趨于集中,主要由專業無縫鋼管企業和大型聯合冶金企業構成。

由于鍋爐管在產業鏈地位較為弱勢,尤其是自2012年開始行業需求收縮,具有成本或產品差異化等優勢的企業才能在激烈的市場競爭中得以生產。目前高壓鍋爐管生產企業大致可以分為兩類,第一類是聯合冶金企業,如寶鋼股份,聯合企業的規模效應強,在原材料獲取上具有成本優勢。

另一類是專業化的無縫鋼管生產企業,根據上述分析,可以看出高壓鍋爐用管不僅并非標準化,而且品種、規格、綱級需求范圍廣,這給專業化的無縫管企業留出了生產和成長空間。這類企業性質上大多屬于無縫鋼管民營企業,盡管沒有聯合企業的規模效應,但這些企業也有自己的優勢,主要表現在技術力量強、生產經驗豐富、市場信譽好。

除公司以外, 常寶股份、武進不銹、久立特材、寶鋼股份等也為國內主要的電站鍋爐用小口徑無縫鋼管供應商,但產品品種和下游客戶相對盛德鑫泰更寬泛,瓦盧瑞克曼內斯曼、日本住友等為進口電站鍋爐用小口徑無縫鋼管主要供應商,產品相較國產率較高的碳鋼、合金鋼更為高端。

2.3 行業判斷:低碳改造或拉動需求重回百萬噸,高端鋼管進口替代空間大

低碳改造市場潛力大,高端合金和不銹鋼高壓鍋爐管需求占比將不斷提升。

根據前文論述,“上大壓小”行業政策以及煤電作為靈活調節電源的現實選擇下,“十四五”期間國內煤電裝機或仍有1~1.5億千瓦的增長空間,而改造升級市場規模在低碳標準下潛力巨大,1519號文中提出“十四五”降碳性改造目標為3.5億千瓦。預計2021-2025年國內小口徑高壓鍋爐管需求量或在70-104萬噸。

從結構上看,根據前文論述,新批煤電機組基本均為“超臨界、超超臨界”機組,對T91、T92、HR3C、Super304等高端合金和不銹鋼高壓鍋爐管需求量將不斷增加,若未來新增煤電全部采用超超臨界機組,則22-25年煤電高壓鍋爐小口徑用管市場空間約為86-128億元,其中不銹鋼管占比高達50%。

國內低端產能過剩,高端鋼產能依賴進口,小口徑不銹鋼管供需失衡尤為嚴重,進口替代空間更廣。

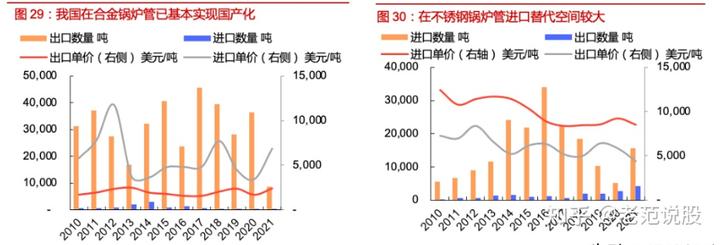

從合金鋼和不銹鋼冷拔鍋爐管(包括其他不銹鋼冷拔鍋爐管)進出口數據來看,我國已在合金鋼管基本實現國產化,合金鋼鍋爐管出口數量明顯高于進口數量,但仍有少量高端合金鋼鍋爐管仍依賴進口。

不銹鋼領域,其進出口數據和合金鋼鍋爐管形成了鮮明的對比,我國在不銹鋼鍋爐管領域進口量遠遠高于出口數量,2017-2021年進口量在1-3萬噸(除2020年),進出口單噸價格的剪刀差更是大于合金鋼領域,整體進口均價在8000-9000美元/噸,約5-6萬元/噸。

?

需求將由高端市場主導,高端供給進口替代空間大,產品技術領先企業將受益。

綜上分析,隨著超超臨界鍋爐的不斷推廣,國內高端鍋爐用管日益增長的需求與當前低端產能泛濫、高端產能空缺的矛盾將愈發突出,鍋爐廠為降低對國外產品的進口依賴,對高端鋼國產化的需求也將愈發急迫,尤其是在合金鋼管T92型號和不銹鋼管領域,仍有較大進口替代空間,隨著太鋼不銹、永興特鋼等國內大型鋼廠成功煉制出尖端產品所需鋼坯,預計未來高端鋼管的國產化比例將進一步提升,能夠生產高端無縫鋼管替代進口品種的企業盈利能力及競爭力將更為突出。

3.優勢:需求為先,效率制勝,持續創新

3.1客戶:滿足下游需求痛點,市占率領先

公司圍繞電站鍋爐行業打造了多品種小口徑高壓鍋爐管,滿足下游“一站式”采購需求。

如前所述,火力發電設備用鋼管具有規格多、鋼種復雜、批量小的特點,公司為國內少有的能同時供應合金鋼、不銹鋼和碳鋼電站鍋爐用小口徑無縫鋼管的生產企業。

相對于其他無縫管同行,在研發、生產和銷售上更加專注于電站鍋爐領域,對核心客戶的小批量需求也非常重視,客戶粘性也因此較高。

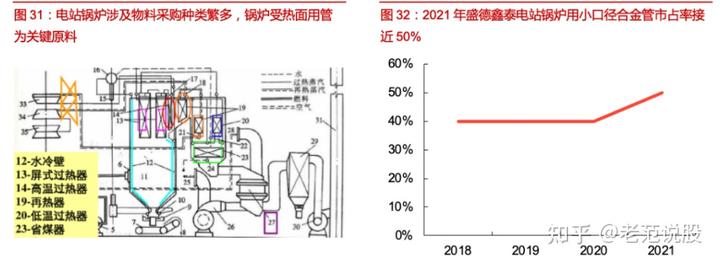

細分合金鋼和不銹鋼無縫管方面,根據公司定期公告,2018-2021年公司電站鍋爐小口徑合金鋼市占率約在40%,2021年合金鋼產量由2020年約6萬噸提升至約8萬噸,市占率隨之提升至接近50%。不銹鋼無縫管在三大鍋爐廠采購的國產不銹鋼無縫管占比由2018年的30%提升至2021年的超60%,進口替代成效顯著。

持續加深與客戶緊密關系,新聘副總經理為原哈鍋廠材料研究所所長。

根據公司于2021年2月26日發布的《關于聘任公司副總經理的公告》,譚舒平先生被聘為公司副總經理,譚舒平先生為哈爾濱工業大學博士研究生學歷,為研究員級高級工程師,自1990年3月至2020年11月,就職于哈爾濱鍋爐廠材料研究所,先后擔任試驗員、助理、所長。

并且譚舒平先生自2017年6月至今,擔任中國材料與試驗團體標準委員會委員、特種設備領域副主任委員。我們認為此次管理團隊引入擁有在下游行業長達30年經驗的資深技術、管理專家,不僅能提升公司整體技術水平,同時也將鞏固公司的客戶資源優勢。

3.2 工藝:小馬拉大車,生產效率高

以軋制+冷拔相結合工藝,覆蓋全系列小口徑無縫管,兼顧客戶小批量多規格需求和自身生產效率。

如前所述,電站高壓鍋爐用管對廠商的生產安排要求高,不僅規格多、批量小、鋼種復雜,而且隨著改造等緊急項目的增加,“短平快”訂單對供應商交付能力提出了更高的挑戰。

而鋼管生產企業在生產過程需要根據訂單產品的型號、尺寸等因素調整相應的機器設備,若訂單批量較小,可能存在停工調模具的時間反而大于生產時間,因此只有生產組織能力較強的企業才有能力、意愿及時響應客戶產品多樣化的需求。

而公司是國內第一家采用軋制和冷拔工藝相結合的創新工藝制造小口徑無縫鋼管的企業,這使得公司成為國內唯一一家可以生產從優質碳素鋼、合金鋼到超級不銹鋼全系列的小口徑無縫鋼管制造企業,與同行形成了差異化競爭優勢,規避了國內大型鋼管企業的競爭,在整個小口徑鋼管領域展現了專業性、全面性的特點。

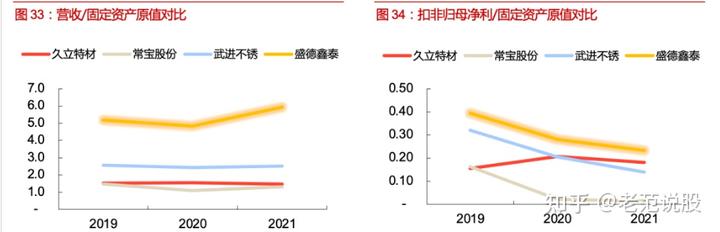

小馬拉大車,固定資產創收和創利領先同行。

我們認為公司在工藝流程管理和生產組織能力上具有優勢,這一方面反映在能及時相應客戶需求,在電站鍋爐領域客戶粘性和市占率優勢較強,另一方面也反映在公司高于同行的固定資產創收和創利上。

3.3 研發:緊跟行業發展趨勢,成果轉化效率高

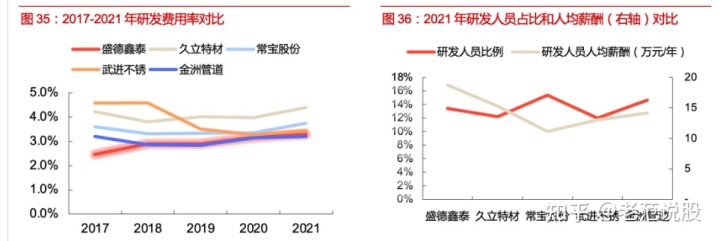

盡管相對同行規模較小,但仍保持較高的研發強度。

公司擁有一支擁有豐富行業經驗、專業且高效的技術研發團隊,專門從事無縫鋼管的技術、工藝等研發工作。截至 2021年末,公司研發人員共 66人,研發人員占比為13.4%,研發費用率3.3%。

由于公司產品應用范圍更為集中,而同行產品涵蓋范圍更廣,包括石油、化工、天然氣、電力設備制造、機械設備制造等,公司研發費用率處于行業平均水平,研發人員占比和研發人員工資水平均處于行業較高水平。

高端鋼后來居上,科研成果轉化效率高。

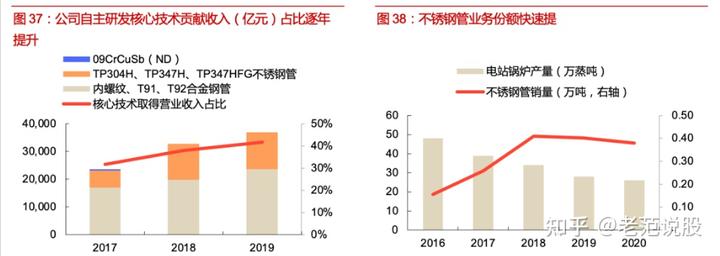

公司通過自主研發,攻關了包括優化內螺紋、T91和T92三種超臨界鍋爐、超超臨界鍋爐用合金無縫鋼管,TP304H、TP347H 和 TP347HFG 等新型不銹鋼無縫鋼管,耐硫酸露點腐蝕用 09CrCuSb(ND)鋼無縫鋼管,均已穩定向下游供貨,并且上述自主研發的核心技術取得的營業收入占公司總營業收入比例逐年提升,由2017年的32%提升至2019年的42%,可見研發的經濟效益轉化程度之高。

尤其是在不銹鋼管領域,盡管早在2011年就有國內廠家就具有TP347H與TP347HFG不銹鋼無縫管生產能力,公司在這些系列產品起步較晚,于2016年才開始批量生產,但成果轉化速度非常快,在行業收縮的背景下仍實現銷量的快速增長。

2021年Super304H再創佳績,已成為公司明星產品。

2020年,公司S30432產品已完成接單1500噸以上,2021年上半年,公司又完成S30432接單1000余噸,占據國產S30432小口徑管市場份額85%以上。2022年上半年,公司銷售S30432高等級不銹鋼小口徑無縫鋼管1800余噸。作為該產品上的后起之秀,公司對該產品的研發也不過4年,在生產線的建立上對比同行也起步較晚,但憑借較強的交付能力和質量水平,快速實現客戶開發,再一次證明了其研發的經濟價值。

公司是全國唯一一家入圍“超臨界二氧化碳循環發電技術創新聯合體”小口徑鋼管研發的企業。憑借公司在高等級鋼管的研發實力,以及研發團隊的研發能力和靈活體制,產品研發能緊跟行業技術前沿。在近期由西安熱工院牽頭、聯合40余家高校、科研院所和企業,組建了超臨界二氧化碳循環發電技術創新聯合體,盛德鑫泰是唯一一家小口徑鋼管研發的入圍企業。

盈利預測

我們對公司2022-2024年盈利預測做如下假設:

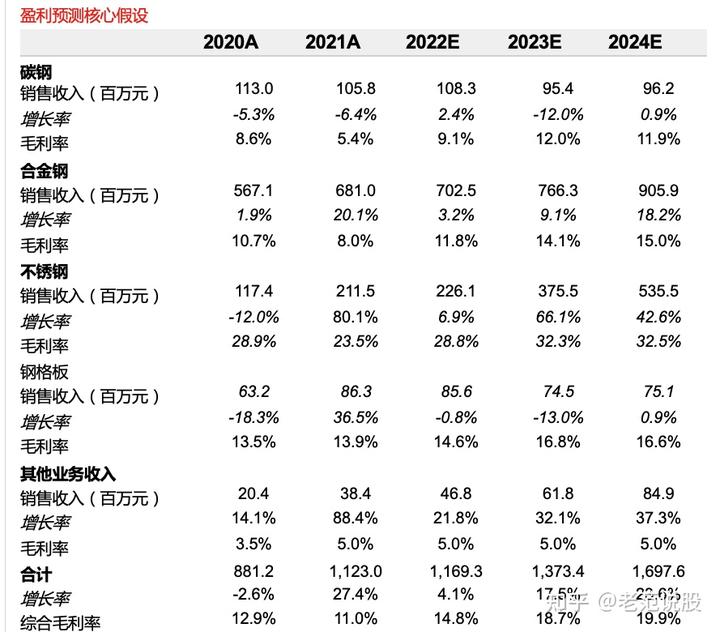

1) 隨著募投項目的投產,預計公司合金鋼和不銹鋼業務規模將快速發展,并且考慮到高端產能占比的逐年提升,收入端有望實現量價齊升:

1、銷量:預計22-24年,合金鋼管業務銷量同比分別增長0.0%、19.2%、16.1%,不銹鋼管業務銷量同比增速分別為0.0%、71.4%、41.7%,碳鋼不在募投項目范圍內,預計銷量不變。

2、成本:公司原材料成本占主營業務成本約為80%,2022年1-4月份鋼坯價格較高,但自6月份快速回落,預計全年均值與21年持平,根據我們發布的22年中期策略報告,22-23年鐵礦石供給增速放量較快,或帶動鋼價下行,預計23年鋼坯價格明顯下降,24年或與23年持平。合金鋼和碳鋼管價格和碳鋼走勢基本一致,21年相較20年漲幅逾1000元/噸,價格達到歷史高位,預計不可持續,因此假設23年碳鋼采購價格下降1000元/噸。

不銹鋼同理,21年相較20年漲幅逾2000元/噸,我們假設23年不銹鋼坯采購價格下降2000元/噸。其他生產成本預計22年較21年略有下降,21年較高主要系能耗雙控所致。

3、噸毛利:預計22-24年疫情對國內鋼管競爭壓力的影響將逐漸緩解,原產品噸毛利將恢復至疫情前水平。預計22-24年碳鋼噸毛利分別為600、700、700元/噸,合金鋼為1100、1200、1300元/噸,不銹鋼為9701、10538、10696元/噸。

4、營收:綜上,預計22-24年,合金鋼營業收入同比增速或達3.5%、7.7%、17.5%,不銹鋼營業收入同比增速或達7.0%、65.5%、42.4%。

2) 公司22-24年銷售費用率均為0.29%,管理費用率均為2.56%,研發費用率均為4%,財務費用率為1.11%、1.46%、1.51%。

我們預計公司2022-2024年凈利潤分別為0.65、1.17、1.61億元,EPS分別為0.65、1.17、1.61元。我們按照DCF法進行估值,給予公司目標價36.11元。

風險提示

合金鋼和不銹鋼業務增速不及預期:合金鋼業務目前是公司最大的收入來源,不銹鋼業務未來將是公司增長最快的收入來源,如募投項目投產或者業務增速不及預期,則存在對公司的盈利水平產生不利影響的風險。

原材料價格大幅波動風險:若原材料價格出現大幅波動,且公司對下游議價能力較弱,則可能存在公司噸毛利下降的風險;若原材料價格繼續大幅上漲,導致客戶需求收縮,則可能存在公司銷量下滑的風險。

銷售客戶集中的風險:公司下游客戶較為集中,盡管公司與上述客戶均已合作多年,但不排除未來與客戶間的合作關系可能會發生不利變化,存在對公司的盈利水平產生不利影響的風險。

宏觀經濟增速放緩:若國內宏觀經濟增速發生較大波動,則無縫管需求或將受到較大影響,相關企業盈利存在波動風險。

國內及海外新冠疫情反復的風險:若國內及海外新冠疫情反復,海外出口市場未能恢復,則可能存在公司噸毛利修復將放緩。

弓中號:搜索老范說股

上一篇:十四五,煤電開始翻盤

下一篇:煤電深度調峰助降碳一臂之力