6 戰略預算

6 戰略預算6.1 戰略預算方法綜述 組織存在兩種活動,一種是維持現有狀態的經營活動,一種是為取得長期穩定或突破性增長而采取的

6 戰略預算

6.1 戰略預算方法綜述

組織存在兩種活動,一種是維持現有狀態的經營活動,一種是為取得長期穩定或突破性增長而采取的戰略行動。為經營活動所作的預算,包括業務預算、財務預算、資本預算、籌資預算等,是通常的傳統預算(經營預算)。著眼于組織未來,為戰略行動所作的預算是戰略預算。兩者服務于不同的目的,構成、方法、依據及周期等也有所不同。兩者區分開來并各自編制,原有的經營預算系統可以不受干擾,戰略預算可以發展自己獨特的編制和管理方式,建立相對容易。

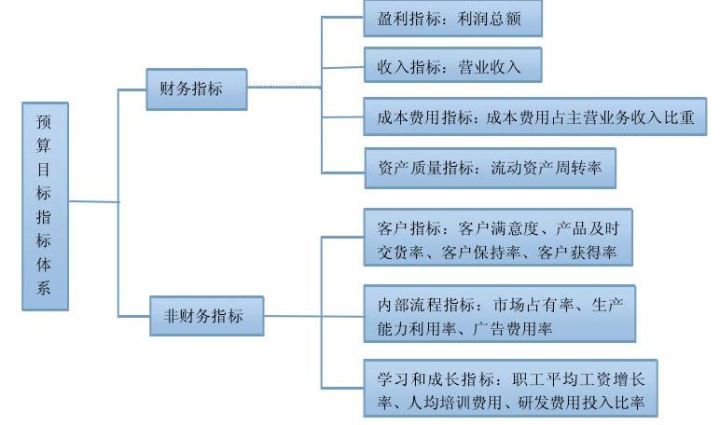

圖13 某公司戰略預算指標體系

當前戰略預算的理論和方法均發展于傳統預算,多數文章是將戰略預算與傳統預算混合在一起編制,編成的預算即稱為戰略預算。所闡述的戰略預算方法,是基于平衡計分卡將戰略目標分解成反映短期運行效果的財務目(指)標和非財務目(指)標(見圖13),各責任部門依據分解的目(指)標,采用固定預算、零基預算等傳統方法,協商討論編制而成。文章基本未闡述編制預算的依據,未做出跨越各個年度的整個戰略的預算 [10] [11] [12] [13] [14]。該方法編制依據不足,一般根據指標進行測算,預算編制難度很大。預算周期短,資源仍是在一年內配置。戰略預算與經營預算未作分離,衡量戰略預算對戰略目標的貢獻較為困難。迫于短期收益指標的表現,短期經營易與戰略行動竟奪資源。

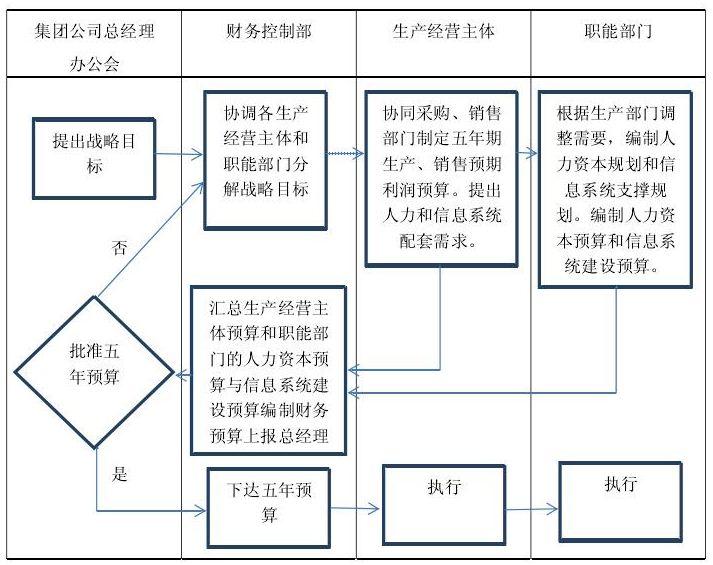

有文章提出了長期戰略預算(見圖14)。但從流程中看,戰略預算與經營預算也未作分離。另外,從指標推演編制預算,很多戰略細節不會清晰,編制難度也會很大[15]。文章中對預算編制的依據及過程基本未作描述。

圖14 某公司五年戰略預算管理

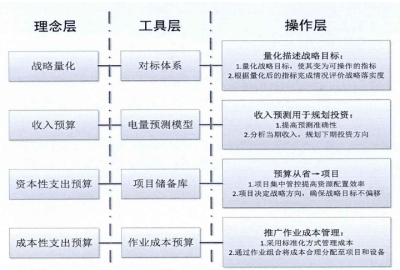

有文章提出將公司總體戰略分解、量化再進行戰略預算和管控。邏輯是:將公司總體戰略分解到各業務板塊形成業務戰略,及分解到職能部門形成職能戰略,設定階段性目標;再根據各單位責任范圍所對應的業務活動,確定與之對應的項目,進而進行戰略預算和管控[16](見圖15)。預算責任比較明確,預算依據具體清晰,編制和管控相對容易很多。圖14中顯示戰略性預算和經營性預算仍是混在一起編制。因為電網“以收定支”的發展特性,戰略行動受到銷售收入的約束,收入需要先行估算。

圖15 某公司戰略—預算理念圖

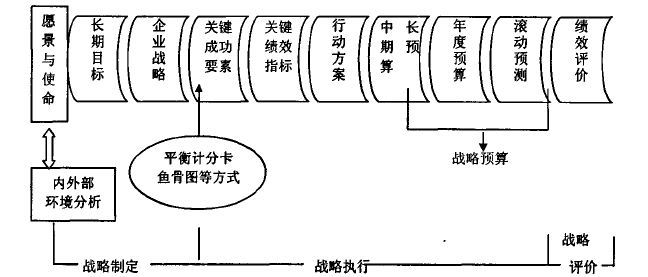

有文章提出根據企業戰略確定關鍵成功因素和關鍵績效指標,制定行動方案,再在行動方案的基礎上制定中長期預算和年度預算的方法,執行時以滾動預算適應環境變遷(見圖16)。年度預算包括年度戰略預算和經營預算。預算方法上,提出利用商業預測模型及信息化技術提高編制效率。預算追求準確性,不追求精確性[17]。這種編制方法基本反映了戰略預算的本質,但怎么預測及如何依據行動方案進行預算沒有闡述。

圖16 戰略預算編制方法示例

收集到的文章顯示,后面兩種預算方式比較符合戰略邏輯,其中A電力公司的預算方法編制相對容易。下文提出的以SWBS及戰略規劃、計劃為依據的戰略預算方法,除了理念與這兩種方式基本一致外,預算與戰略結合得更緊密,表述更為結構化,預算更為方便,管控責任也更明確。

預算的前提需要工作內容的清晰表達,同樣,戰略預算的前提是戰略的清晰描述。戰略只有描述到能夠估算的程度,預算才能水到渠成。SWBS及在此基礎上制定的戰略規劃、戰略年度計劃為預算提供了良好的基礎。

6.2(中長期)戰略預算

一般情況下,具體的戰略選項(SWBS)無非是投資(新建、改造)、并購、管理促進等。SWBS性質不同需要采用不同的預算方法。對于投資性質的SWBS,可以按照《投資項目可行性研究指南》所述方法進行估算[18]。對于并購性質的SWBS,可以先分解產生行動方案及其行動計劃,再據此進行標的估價[19] [20] [21]和附加費用估算,最終匯聚成預算。對管理促進性質的SWBS,可以據其分解產生行動方案及行動計劃進行估算[22]。

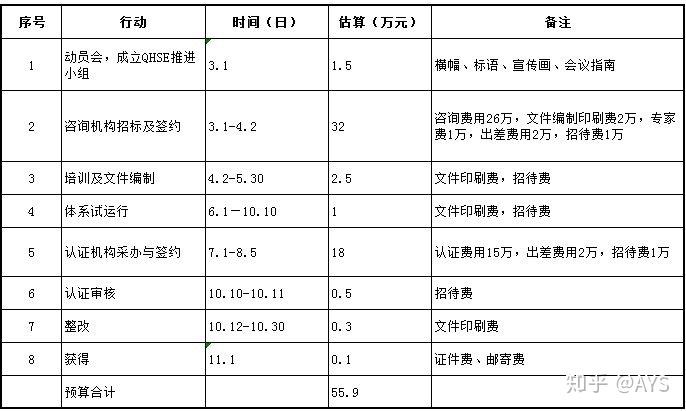

表1是某一管理促進戰略(SWBS)成本預算的示例。為提高產品質量合格率、減少返修率,提升顧客滿意度和質量管理水平,某公司安排在3月1日-11月1日進行質量體系建設和認證。先將此SWBS分解形成行動計劃,再根據具體行動所消耗的資源估算費用。估算中需要的數據可以依據經驗或市場調查獲取。如認證費用,可以調查幾家認證單位,詢問計價依據和可能的收取費用,綜合分析后確定一個數值(表1中是15萬)。質量促進戰略的成本預算是55.9萬元。

表1 管理促進策略—QMS體系建設及認證費用預算

從戰略管理角度,對于質量促進SWBS而言,除了成本預算,還需衡量質量促進戰略是否成功。可以設置產品合格率、返修率、顧客滿意度及審核不符合不合格數作為結果衡量指標和過程衡量指標。為控制質量體系建設進度,可以設置咨詢機構簽約、體系文件編制完成、認證審核、獲得證書作為中間里程碑以便進度衡量和控制。這些非財務指標與財務指標一道構成了質量促進戰略指標體系。

將每個SWBS預算匯聚就構成戰略預算。圖12 是某公司的戰略,已分解至行動方案。先以上述的三種方法之一估算每個WBS的預算,每個WBS的預算匯聚成整個戰略的成本預算(見表2)。表2中的戰略成本預算是5565萬元。

6.3 年度戰略預算

戰略預算根據戰略的實施進程進行分配形成年度戰略預算。表2中,第一個年度戰略預算安排2301萬元。一般情況下,年度戰略計劃總會有所變化,不太可能完全按照戰略規劃走,年度戰略預算也應隨之進行相應調整。

表2 某公司戰略成本預算

6.4 戰略滾動預算

項目管理中,為促進項目計劃的執行,及時發現、解決問題,通常編制三周(月)滾動計劃以指導和控制近期的作業。滾動計劃“站一看二望三”,對本周(月)工作進行回顧,對下周(月)工作進行安排,并展望、籌劃安排下下周(月)的工作。戰略規劃及戰略預算也可借鑒此方法編制滾動戰略計劃和滾動戰略預算,以適應環境變化,推動戰略執行。滾動戰略計劃和預算可以根據需要按年、季度、月編制,以年度戰略滾動計劃和預算保證戰略規劃的實現,以月度滾動戰略計劃和預算保證年度戰略計劃及預算的實現。

6.5 應變戰略預算

計劃再好也有疏漏,世界也不會總按照預期前行,總會有意外情況發生。為應對估計不足和意外,項目預算會預留下一筆費用以備用。戰略預算也可預留下類似費用,以備不時之需。參照項目預備費的計算方法,應變戰略預算可以戰略預算(中長期)為基數乘以一個百分比進行估算,百分比可取5-10%。

6.6 戰略成本歸集

戰略最終消耗的資源及產生的效益需要準確計量,以便于衡量戰略對企業增長的貢獻,及為實現戰略目標所付出的真正代價。戰略預算以WBS進行,并與經營預算分離,為戰略成本、收益的歸集建立了基礎。可以設計一套統計系統,在SWBS基礎上將戰略運作產生的成本、收入計量匯集。以WBS為基礎匯聚成本、收益,有利于跟蹤控制戰略實施的進程和成本。由于區分了戰略成本和經營成本,戰略績效和經營績效可以分開評價,績效綜合評價時再權衡確定兩者的權重,促使責任者在長期和短期方面都作出最有利于公司的行為。