甲醇——產業合約解讀

主旨導讀甲醇屬于有機化合物,既是重要的化工原料,也是一種燃料,有毒、易燃,其蒸汽與空氣能形成爆炸混合物。甲醇與乙醇雖然只有一字之

主旨導讀

甲醇屬于有機化合物,既是重要的化工原料,也是一種燃料,有毒、易燃,其蒸汽與空氣能形成爆炸混合物。甲醇與乙醇雖然只有一字之差,但甲醇過量誤食可能會導致小命不保哦。今天就來講講甲醇的產業鏈吧。

產業鏈

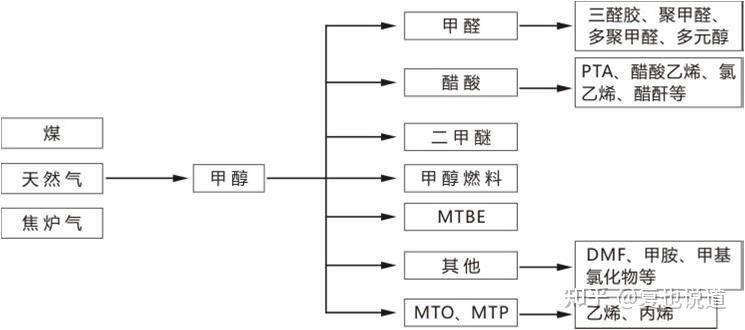

甲醇分為工業甲醇、燃料甲醇和變性甲醇,以工業甲醇為主。工業甲醇以煤、焦、天然氣、輕油、重油等為原料合成,隨著可再生資源的開發利用,利用農作物秸稈、速生林木及林木廢棄物、城市有機垃圾等也可以氣化合成甲醇。粗甲醇經脫水精制后,形成作為燃料使用的無水甲醇(燃料甲醇)。變性甲醇是加入了甲醇變性劑的燃料甲醇或工業甲醇。

甲醇產業鏈

產量

全球約有90%以上的甲醇是以天然氣為主要原料生產的,因為中東、中南美地區天然氣資源豐富、價格低廉,這些地區成為世界甲醇的主要產地。由于我國富煤貧油少氣,大部分甲醇生產以煤為原料,還有部分企業采用焦爐煤氣。其中,以煤為原料的甲醇生產裝置產能占全國總產能65%,以天然氣為原料的占19%,以焦爐煤氣為原料的占16%。

國內甲醇生產裝置較為分散,主要分布于蒙、陜、晉等內陸西部省市和海南省,甲醇消費集中于華東和華南地區,這些地區是二甲醚,醋酸等下游產品的集中地。

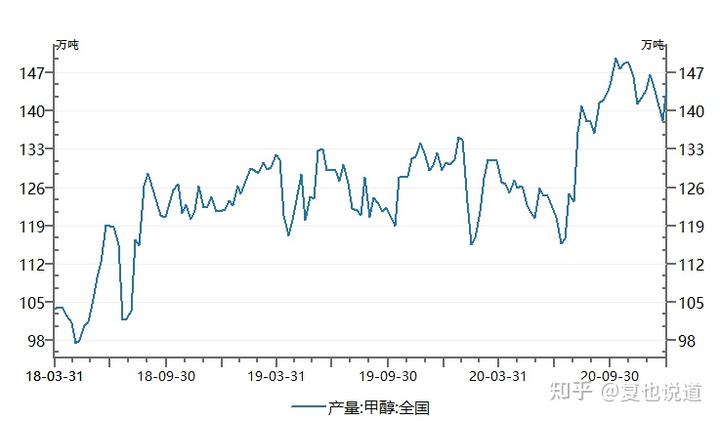

2020年甲醇的產量增長速度較快,年產量達10563.46萬噸,增長率約為70%。

全國甲醇產量

目前國內的產量處于上行區間,神華榆林裝置在2020年年末順利投產,西南地區部分前期限氣停車的裝置預計恢復,供應增加。但是國內甲醇的開工率有所下降,主要是考慮到近期河北疫情再次暴發,部分下游工廠被迫停產。雖然目前供給端有上漲趨勢,且目前的產量也在歷史高位,但是由于需求端沒有積極回應,甲醇局部運費偏強走勢,利潤空間并不大;此外,一季度后期新增供給仍較多,中煤鄂爾多斯能化、新疆眾泰、新絳中信等140萬噸產能計劃在3月投產,預計將對甲醇價格形成較大壓制。

需求

甲醇應用廣泛,在我國是除乙烯、丙烯、苯之后的第四大化工原料,在化工、醫藥、輕工、紡織等行業具有廣泛應用。隨著煤制烯烴(MTO)以及甲醇制丙烯(MTP)的技術不斷成熟,為甲醇開辟了一個高速增長的下游市場。

目前,甲醇制乙烯、丙烯已經成為最主要的下游需求來源。2020年,乙烯與丙烯的價格不斷高漲,在12月份分別達到931元/噸(CFR東南亞)、996元/噸(CFR東北亞)以及1021元/噸(CFR中國)的高價。

除乙烯與丙烯外,甲醛是甲醇在傳統領域中的最大消費品,但是它不環保,目前的開工率僅14%,處于較低水平。二甲醚(DME)以及醋酸也是兩大下游主要需求來源,開工率分別為25%與89%左右。二甲醚的現貨價格還處于歷史較低水平,但醋酸的現貨價格維持高位,在5000元/噸。

2020年,全國的MTP的平均生產利潤也是較為可觀,但在年末時出現反轉。截至2020年12月31日,全國MTP的平均生產利潤為-440元/噸,且結合今年數據,有逐漸下跌的趨勢,可能會影響相關工廠的開工率以及產量。

進出口

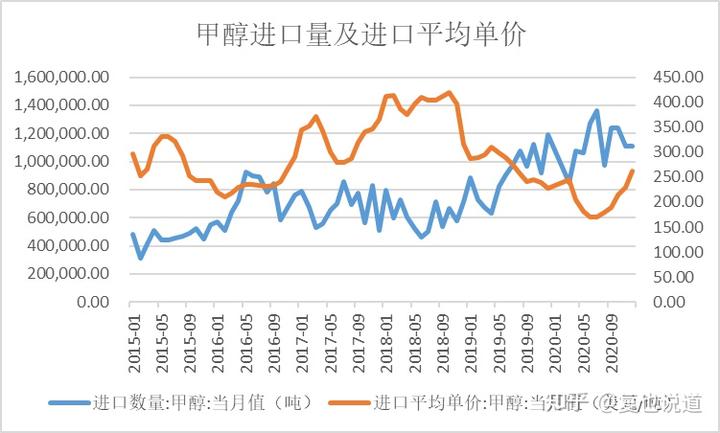

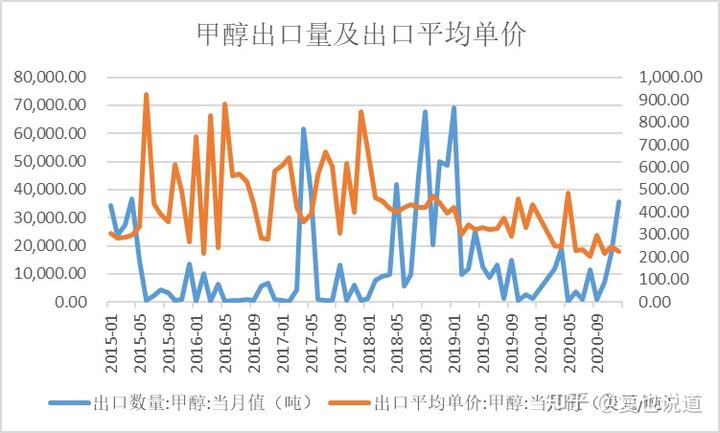

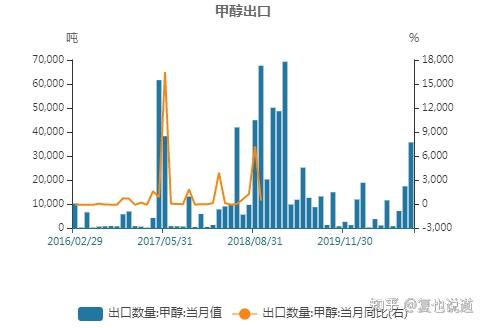

目前國內生產的甲醇幾乎都面向國內貿易,出口很少。2020年的疫情使得甲醇生產大國印度、中東以及東南亞等國家出現封國、停產等措施,全球的甲醇需求量也有所下滑,使得國際甲醇的價格連連走低。中國作為甲醇最大的消費國,外盤的甲醇被發往國內進行套利,甲醇的進口量也由此增加。8月份后,國際甲醇的價格出現了上漲,套利空間有限,甲醇的進口量因此放緩。

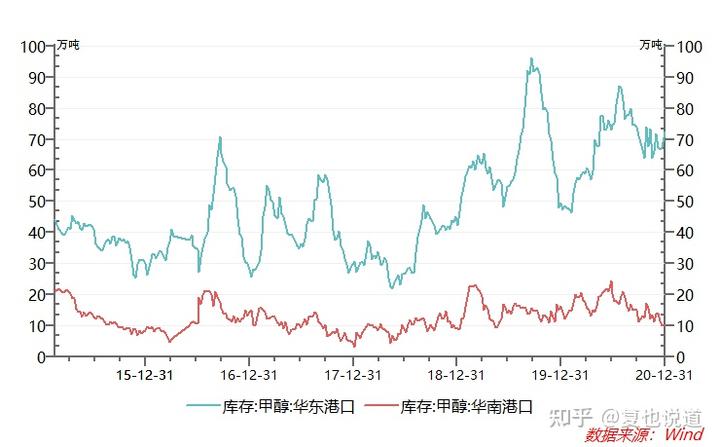

但是8月份后,國內甲醇的下游需求并沒有與高進口量進行匹配,港口的甲醇庫存不斷走高,甲醇出現供大于求的情況。

甲醇港口庫存

2020年末,甲醇的進口量已出現7.49%的跌幅。預計2021年初的進口量仍將維持較低狀態。從價格方面看,目前國內甲醇到岸價307.5美元/噸,而東南亞價格372.5美元/噸,歐洲425美元/噸,均大幅高于國內甲醇進口到岸價,仍存在一定套利空間。

甲醇的出口與進口相比,就少太多了。從進口與出口的平均單價來看,出口單價普遍比進口單價高,但兩者從2018年起,就出現長期的階段性低價狀態。

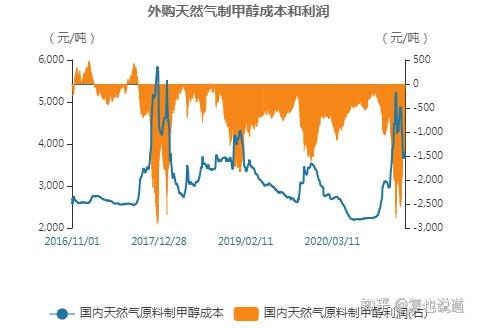

從國際上天然氣制作甲醇成本的趨勢來看,成本為1450元/噸,利潤約為850元/噸,處于歷史中位,其次,受嚴寒天氣影響,2020年12月下旬中東地區開始限氣,伊朗甲醇裝置運行負荷降至60%,后期有望繼續下降。東南亞多套裝置停車檢修,國外甲醇產量后期或將減少,2月份中國甲醇進口量依然難有明顯增量。另外,國外部分高價區域提前直接或者間接采買2月份進口貨物,導致2月份中國非伊甲醇到港量仍舊處于相對緊縮的狀態。

影響因素

1.運輸費用

整體上看,我國甲醇貿易呈現由西向東流動的態勢,交通運輸以陸地長途運輸為主。作為易燃液體,甲醇的運輸要求專用槽車,運輸工具單向流動,空載返回的現象較多,造成運力浪費,另外,長距離運輸降低了供貨的穩定性和靈活性,不能及時根據顧客的需求進行調整,使得甲醇的運輸成本占甲醇的價格比重較大(15%-30%)。

2.相關性產品

甲醇生產成本與我國無煙煤和動力煤價格密切相關。企業制取1噸甲醇,約需要耗煤1.5-1.8噸。由于兩種產品都是以煤炭為主要原材料,當煤炭價格上漲時,甲醇價格也會跟漲。作為成本的關鍵因素,動力煤價的回落一定程度上導致了甲醇價格的下降。

成本端天然氣價格也同步上漲,特別是西南地區恢復生產的天然氣裝置,部分用氣價格較停車前上漲18%,侵蝕了生產企業的盈利。

在期貨交易市場上,甲醇作為另外一個化工類品種,與PP有著緊密的聯系:甲醇是PP的一種生產原料。在影響程度上,PP對甲醇的影響要明顯大于甲醇對PP的影響。據統計,我國MTO外采甲醇的需求量高達1340萬噸,烯烴對甲醇的需求體量非常大,烯烴再往下游延伸,就會有PP、乙二醇、EO/PO以及其他乙丙烯下游化工品,其中最主要的是PP,占年產量的7%。但反過來PP的供應來源多樣,因此甲醇價格波動難以完全暢通地傳導到PP上,但是兩者之間的關系是不容忽視的。

3. 原油價格

看到這里,或許有人會問?甲醇是怎樣和原油攀上關系的呢?原來,MTO還能制得PP與PE,與傳統石腦油制烯烴產物有了交集,使得甲醇受到國際原油影響的程度加深。因此,原油作為能源市場的“領頭羊”,當出現趨勢性行情時,對甲醇市場心態或產生明顯影響。目前原油價格在高位運行,甲醇作為制烯烴的替代品,在國際上的需求量增加,這也正好印證了自2020年10月以來的甲醇出口的上升。

WTI原油價格

4. 庫存

目前甲醇沿海庫存在117.01萬噸,整體沿海地區甲醇可流通貨源預估在25.3萬噸附近。內陸方面,中國甲醇主產區企業庫存呈現下跌趨勢,尤其是華東地區,庫存量下降至55萬噸左右。企業庫存目前僅能維持6天的生產需求,相比往年9天左右的庫存量相比較少。推測是由于去年11月中下旬,華東和內地部分區域套利窗口打開,12月份河南、山東和天津等地部分汽運和船運貨物抵達華東區域。加上運費偏高以及需求動力不足等原因,推測庫存短期內不會有較大上升。

5. 資金面

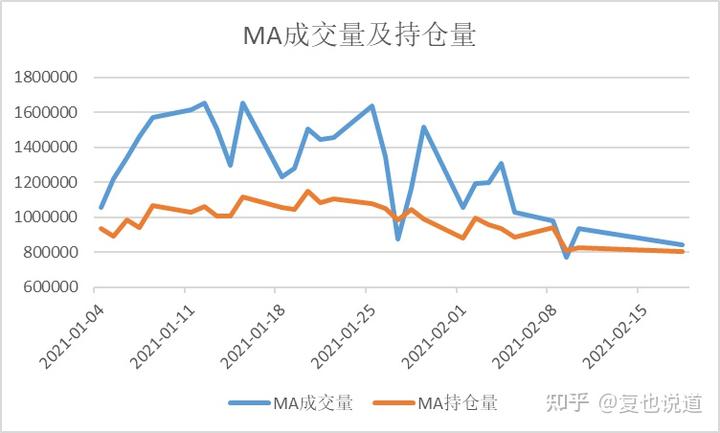

甲醇是化工行業活躍品種之一,截至2月18日,其日成交額達19707.66百萬,成交量達844738,持倉量為805649。近期甲醇出現減倉縮量,期價收漲的行情。受原油近期價格偏強影響,市場情緒高漲,預計甲醇的持倉量可能會在短期內增加,后期應考慮供應預期對價格的壓制。

6. 行業層面

MTO工藝制得的PP和PE最終將運用到建筑地產、塑料、家電和紡織等重要周期性行業,因此甲醇價格受到宏觀周期影響。2020年,原材料制造業增加值比上年增長3.3%,全年呈現逐季回升態勢,化工、建材行業處于2.5-3.4%平穩增長區間。乙烯、初級形態塑料等重點產品生產形勢穩定,增速4.9%和7.0%,總體來說恢復較好。隨著近年來環保等政策的推動,甲醇燃料用量保持繼續增長,尤其是隨著綠色燃料包含甲醇鍋爐、甲醇汽油、汽車、船用燃料等的不斷推進,削弱了以甲醛為代表的傳統需求,未來形勢看好。

交割細則

1. 基準交割品

符合《中華人民共和國國家標準 工業用甲醇》(GB 338-2004)規定的優等品甲醇,其中“乙醇的質量分數”指標不作要求。

2. 交割倉庫

3. 標準倉單有效期

每年5月、11月第15個交易日(含該日)之前注冊的標準倉單,應在當月的第15個交易日(含該日)之前全部注銷。

總結

化工行業處于恢復乃至平穩增長區間。整體交易氣氛較為清淡,下游需求小幅增長,國際產量下降導致進口下滑,原油價格上升導致出口上升。目前甲醇庫存減少,產量較少但有上升預期。考慮到新增的未來投產,甲醇價格短期難有較大上漲。

本文不構成任何投資建議

據此入市,盈虧自負!

上一篇:介紹蒸汽夾層鍋