深度剖析熱泵行業(yè)發(fā)展機(jī)遇:技術(shù)優(yōu)勢(shì)及相關(guān)公司梳理【慧博出品】

在全球能源升級(jí)轉(zhuǎn)型的大背景下,熱泵市場(chǎng)近年保持高速發(fā)展。而2022年初俄烏地緣沖突突發(fā)導(dǎo)致歐洲油氣價(jià)格飆升,疊加政策刺激推動(dòng),短期

在全球能源升級(jí)轉(zhuǎn)型的大背景下,熱泵市場(chǎng)近年保持高速發(fā)展。而2022年初俄烏地緣沖突突發(fā)導(dǎo)致歐洲油氣價(jià)格飆升,疊加政策刺激推動(dòng),短期內(nèi)歐洲熱泵需求爆發(fā)。下面我們就熱泵的概念分類、技術(shù)優(yōu)勢(shì)、產(chǎn)業(yè)鏈?zhǔn)崂怼⑽覈l(fā)展現(xiàn)狀、政策相關(guān)、國內(nèi)外市場(chǎng)環(huán)境、相關(guān)公司及前景預(yù)期等多個(gè)角度深度解析熱泵行業(yè)發(fā)展。

一、概念及分類

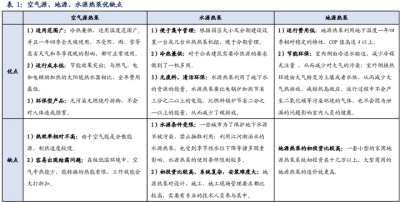

熱泵是一種由電能驅(qū)動(dòng)能夠高效利用低品位熱能的加熱裝置,熱泵機(jī)組可從自然界中吸收熱量,經(jīng)過熱泵的“搬運(yùn)”(電力做功驅(qū)動(dòng)熱泵),獲得可用于生產(chǎn)、生活的熱能。熱泵的熱效率通常可達(dá)300%-400%以上,即1度電至少搬運(yùn)3-4度電,其熱效率比直接制熱的電熱水器、燃?xì)忮仩t采暖等高出幾倍,且?guī)缀鯚o污染。因此,推廣熱泵是大力推動(dòng)節(jié)能減排、助力全球“碳達(dá)峰、碳中和”的最重要路徑之一。目前市面上常用的熱泵可以主要分為三類——空氣源熱泵、地源熱泵、水源熱泵。

1.空氣源熱泵:從空氣中吸熱

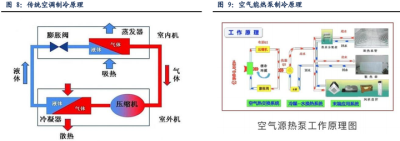

空氣源熱泵是按照“逆卡諾”循環(huán)原理工作的。通過壓縮機(jī)系統(tǒng)運(yùn)轉(zhuǎn)工作,吸收空氣中熱量制造熱水。具體過程是:壓縮機(jī)將冷媒壓縮,壓縮后溫度升高的冷媒,經(jīng)過水箱中的冷凝器制造熱水,熱交換后的冷媒回到壓縮機(jī)進(jìn)行下一循環(huán),在這一過程中,空氣熱量通過蒸發(fā)器被吸收導(dǎo)入冷媒中,冷媒再導(dǎo)入水中,產(chǎn)生熱水。通過壓縮機(jī)空氣制熱的新一代熱水器,即空氣源熱泵熱水器。

按照熱輸配對(duì)象的不同,空氣源熱泵又可分為有“空氣-空氣”和“空氣-水”兩種。而由于用水作為換熱媒介,對(duì)于人體感受上更為溫和、舒適,因此“空氣-水”熱泵被更廣泛推廣和應(yīng)用。

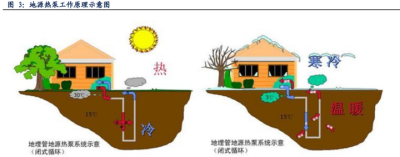

2.地源熱泵:從土地中吸熱

由于地表淺層溫度受大氣影響小,其溫度常年維持在16-18度(以實(shí)際地方為準(zhǔn)),遠(yuǎn)高于冬季室外溫度,又低于夏季室外氣溫,所以以地源為冷熱源的地源熱泵系統(tǒng),不僅突破了傳統(tǒng)空調(diào)系統(tǒng)的技術(shù)障礙,而且還大大提高了空調(diào)的運(yùn)行效率。優(yōu)點(diǎn):適用于地?zé)豳Y源豐富的地區(qū),如部分北歐國家等;缺點(diǎn):需打孔深入地下埋管,工程復(fù)雜,長期從土地吸熱易形成凍土。

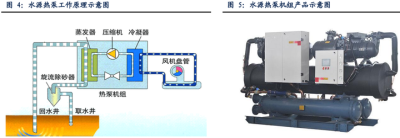

3.水源熱泵:從水中吸熱

水源熱泵是利用地球表面淺層的水源,如地下水、河流和湖泊中吸收的太陽能和地?zé)崮芏纬傻牡推肺粺崮苜Y源,采用熱泵原理,通過少量的高位電能輸入,實(shí)現(xiàn)低位熱能向高位熱能轉(zhuǎn)移的一種技術(shù)。夏季高溫,將建筑物中的熱量轉(zhuǎn)移到水源中,達(dá)到制冷的效果。冬季就從相對(duì)穩(wěn)定、溫暖的水源中提取能量,提升溫度后送到建筑物中,以達(dá)到制暖的效果。同樣,按照熱輸配對(duì)象的不同,水源熱泵又可分為有水-空氣式熱泵和水-水式熱泵兩種。優(yōu)點(diǎn):適用于河流資源豐富的地區(qū);缺點(diǎn):受環(huán)境限制,若河流較小或不流動(dòng),長期吸熱易造成結(jié)冰。

4.小結(jié)

空氣源熱泵是目前最成熟、最經(jīng)濟(jì)、最容易實(shí)現(xiàn)的方式,自然也最利于大規(guī)模普及。

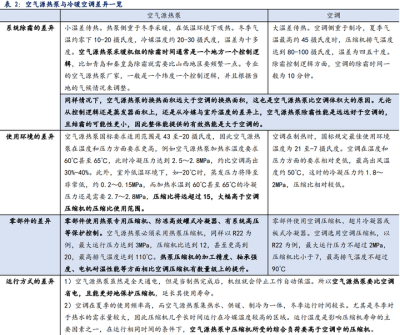

二、與傳統(tǒng)冷暖空調(diào)相比優(yōu)勢(shì)

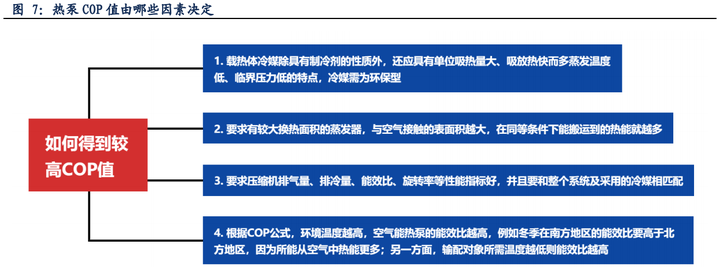

熱泵的技術(shù)脫胎于冷暖空調(diào)的壓縮機(jī)-冷媒系統(tǒng),而空氣源熱泵的COP(熱效能轉(zhuǎn)換)普遍為300%以上,即1度電可帶3度電甚至更多,而傳統(tǒng)空調(diào)直接用電加熱/制冷COP/EER僅在100%上下,即空氣源熱泵在日常家用制熱、制冷時(shí)用電量約僅為空調(diào)的三分之一。

熱泵的原理是利用電能驅(qū)動(dòng)熱泵吸收空氣中的熱量,其初始熱能來源于空氣中,與鍋爐、電加熱器等制熱裝置相比,熱泵的突出特點(diǎn)是消耗少量電能或燃料能,即可獲得大量的所需熱能。傳統(tǒng)冷暖空調(diào)不具備直接從空氣中吸收熱能的作用,熱交換過程全由電能驅(qū)動(dòng),因此用戶所獲得的熱能與所消耗的電能基本相等,COP約等于1。

與同為“逆卡諾”循環(huán)的冷暖空調(diào)比,空氣源熱泵需要承受更高的冷凝壓力和壓縮比,帶來了更高的熱轉(zhuǎn)換效率;同時(shí)為了達(dá)到更廣泛適用的環(huán)境溫度要求,空氣源熱泵各零部件性能指標(biāo)要求更高。具體而言,空氣源熱泵在系統(tǒng)除霜、使用環(huán)境、零部件、運(yùn)行方式等方面與空調(diào)存在較大差異,因此其對(duì)零部件性能的要求更高,制造成本也相應(yīng)更高。

和空調(diào)對(duì)比,空氣源熱泵除了制冷供暖外,還可兼具熱水和烘干等功能,在相同條件下,空氣源熱泵在單位能耗、運(yùn)行費(fèi)用、環(huán)保等維度具有顯著優(yōu)勢(shì)。

空氣能熱泵制冷與空調(diào)類似,也是利用冷媒,但熱泵機(jī)組在進(jìn)行冷量交換時(shí),不僅依靠冷媒,還添加了水路管道,以水作為二次介質(zhì)來運(yùn)輸冷氣。

綜上所述,熱泵產(chǎn)品和傳統(tǒng)空調(diào)系統(tǒng)相比的優(yōu)勢(shì)主要可以體現(xiàn)在:

1.更高的采暖/制冷效率。

2.更舒適環(huán)保的用戶體驗(yàn)。

因此,隨著產(chǎn)品形態(tài)的不斷完善和產(chǎn)品教育的推進(jìn),熱泵開始更多走進(jìn)消費(fèi)者的日常生活之中。

三、技術(shù)發(fā)展歷程

1.全球熱泵技術(shù)的發(fā)展

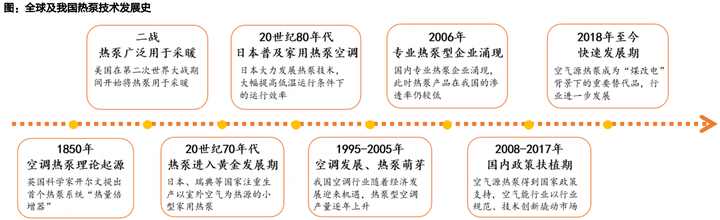

理論起源來自于英國科學(xué)家開爾文提出的首個(gè)熱泵系統(tǒng)“熱量倍增器”;隨后在二戰(zhàn)時(shí)期,美國開始將熱泵技術(shù)用于采暖;在上世紀(jì)70-80年代熱泵運(yùn)行效率大幅提高,日本普及家用熱泵空調(diào)。

2.我國熱泵技術(shù)的發(fā)展

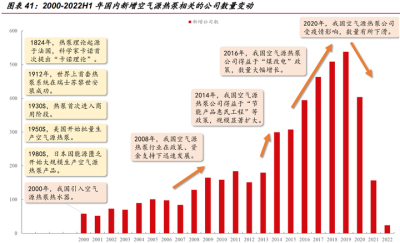

①熱泵萌芽期(2007年之前)1995-2005年,我國空調(diào)行業(yè)隨著經(jīng)濟(jì)發(fā)展迎來機(jī)遇,熱泵型空調(diào)產(chǎn)量逐年上升;2006年,國內(nèi)專業(yè)熱泵企業(yè)涌現(xiàn),此時(shí)熱泵產(chǎn)品在我國的滲透率仍較低(2007年空氣源熱泵熱水器占我國家用熱水器比重不足1%,同期日本70%)。

②政策扶植期(2008-2017年)2008年起,空氣源熱泵得到國家政策支持,空氣能行業(yè)以行業(yè)規(guī)范、技術(shù)創(chuàng)新撬動(dòng)市場(chǎng)。例如,2008年《商業(yè)或工業(yè)用及類似用途的熱泵熱水機(jī)》國家標(biāo)準(zhǔn)頒布施行,2009年《家用及類似用途熱泵熱水器》國家標(biāo)準(zhǔn)正式實(shí)施執(zhí)行,2014年《熱泵熱水器壓縮機(jī)》(GB/T29780-2013)正式實(shí)施,2017年空氣源熱泵技術(shù)成功入選國家重點(diǎn)節(jié)能低碳技術(shù)推廣目錄。同時(shí),各級(jí)地方政府對(duì)空氣源熱泵等節(jié)能環(huán)保項(xiàng)目在資金上給予補(bǔ)貼支持,進(jìn)一步促進(jìn)了空氣源熱泵產(chǎn)業(yè)的快速發(fā)展,大大拓展了空氣源熱泵的使用范圍。

③快速發(fā)展期(2018年至今)近年來,霧霾危害加劇+我國節(jié)能減排工作力度加強(qiáng),促使空氣源熱泵的發(fā)展速度越來越快,空氣源熱泵成為“煤改電”背景下的重要替代品,進(jìn)一步推動(dòng)了空氣源熱泵行業(yè)的市場(chǎng)發(fā)展。

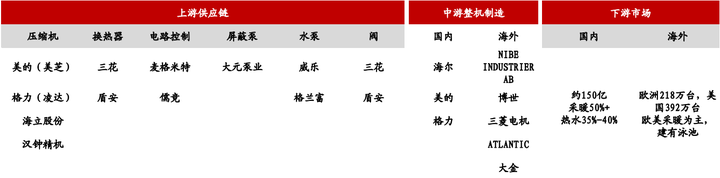

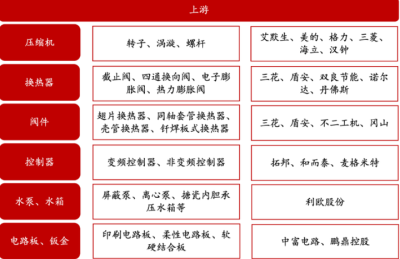

四、產(chǎn)業(yè)鏈?zhǔn)崂?/h2>1.產(chǎn)業(yè)鏈概述

國內(nèi)企業(yè)二三線整體企業(yè)核心零部件大多外采,產(chǎn)業(yè)鏈整體利潤率分布較均衡。

上游-部件:含壓縮機(jī)、泵、換熱器、控制器、閥等,其中壓縮機(jī)、換熱器價(jià)值量相對(duì)較高。

中游-整機(jī):第一梯隊(duì):三大白+芬尼;第二梯隊(duì):熱水公司轉(zhuǎn)型+專業(yè)性品牌。

下游-市場(chǎng):國內(nèi)市場(chǎng)采暖+熱水;海外市場(chǎng)采暖+泳池。

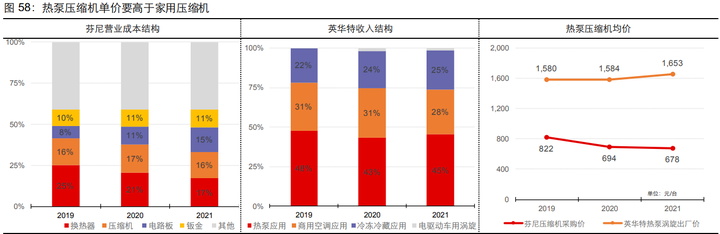

下面我們著重了解下上游產(chǎn)業(yè)鏈相關(guān)。從上游來講,原材料成本占比高,換熱器和壓縮機(jī)是主要零件。

熱泵原材料占整體成本的86%,換熱器、壓縮機(jī)、電路板和鈑金等是主要原材料。根據(jù)芬尼招股書,熱泵受到原材料成本波動(dòng)的壓力,毛利率在27-35%之間。熱泵營業(yè)成本主要為原材料成本。其中占比最大的原材料為換熱器、壓縮機(jī)、電路板和鈑金,合計(jì)占據(jù)原材料成本的69%。

上游零部件產(chǎn)業(yè)鏈及代表性企業(yè)包括:

2.相關(guān)公司

①三大白電

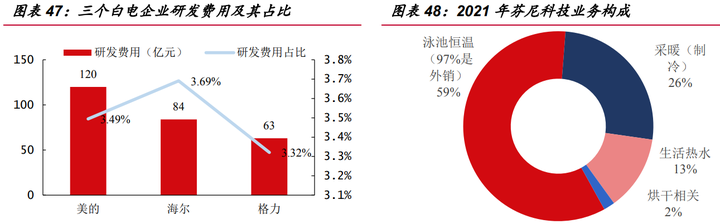

白電企業(yè)(海爾、格力、美的):熱泵技術(shù)技術(shù)需要深厚積累,海爾、美的、格力等投入大額研發(fā),三者位列空氣源熱泵國內(nèi)銷售額前三,合計(jì)占據(jù)2020年內(nèi)銷額的31%。熱泵行業(yè)人才儲(chǔ)備不多,并且需要長期沉淀,三個(gè)白電企業(yè)收入體量大,每年投入數(shù)十上百億的研發(fā)費(fèi)用,技術(shù)儲(chǔ)備更好。同時(shí),面對(duì)熱泵等新興產(chǎn)品,國內(nèi)消費(fèi)者傾向于知名大品牌,白電企業(yè)在家用場(chǎng)景深耕多年,具備較高知名度優(yōu)勢(shì)。根據(jù)金融界,22H1海爾熱泵總收入達(dá)到10億元+,同比增長35%。

②芬尼科技

公司成立于2002年廣東,今年7月初遞交招股書,主營熱泵的生產(chǎn)和銷售,2021年收入為16.9億元。在業(yè)務(wù)上,有96%的收入源于熱泵;在銷售區(qū)域上,有68%的收入來自于海外,主要以O(shè)DM的形式出海,其中外銷產(chǎn)品中有82%的銷售額源于恒溫泳池?zé)岜谩8鶕?jù)芬尼招股書,公司占2021年國內(nèi)熱泵出口市場(chǎng)份額的26%,排名第一。芬尼與海外知名熱泵品牌HAYWARD、FLUIDRA等建立良好合作關(guān)系,得益于短期歐洲采暖熱泵的高速成長和國內(nèi)碳中和政策,芬尼的內(nèi)外銷有望獲得持續(xù)提升。

③日出東方

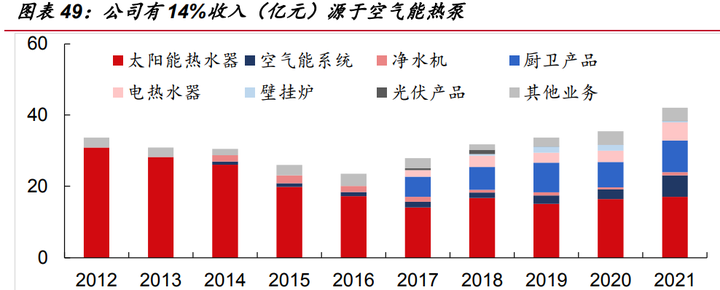

公司圍繞太陽能、空氣能等清潔能源經(jīng)營熱水器、采暖等及廚電等業(yè)務(wù)。2021年及2022H1公司空氣能熱泵收入分別為6.06(yoy+120%)和2.4億元,占整體收入的比例均為14%。公司2021年在限電和上游供應(yīng)短缺的背景下,空氣能熱泵供應(yīng)出現(xiàn)缺貨現(xiàn)象,但2022年公司在連云港的熱泵基地產(chǎn)能將進(jìn)一步擴(kuò)大,2022年缺貨現(xiàn)象緩解。隨著海外熱銷和國內(nèi)碳中和政策驅(qū)動(dòng),日出東方充分受益。

④其他相關(guān)公司

五、國內(nèi)發(fā)展現(xiàn)狀

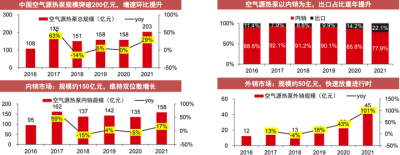

1.行業(yè)規(guī)模突破200億元,外銷步入高景氣

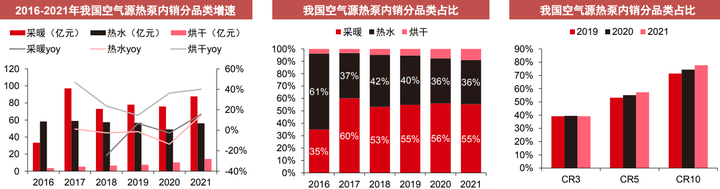

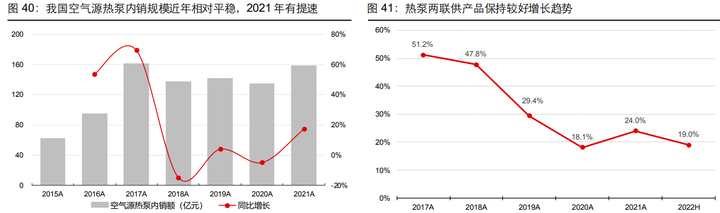

據(jù)產(chǎn)業(yè)在線數(shù)據(jù),2021年中國空源熱泵市場(chǎng)總規(guī)模為203.3億元,同比增長29.0%,總銷量253.9萬臺(tái),同比增長38.1%,相比于近年來增長停滯狀態(tài)已逐步回暖;內(nèi)銷市場(chǎng)中,熱泵熱水、采暖和烘干的銷售額分別為55.7、55.6和14.4億元,同比分別增長13.7%、14.4%和40.3%。南方地區(qū)室內(nèi)采暖的逐步推廣刺激熱泵采暖產(chǎn)品持續(xù)增長,未來銷售額有望超過熱水產(chǎn)品成為內(nèi)銷主力。

出口市場(chǎng)表現(xiàn)強(qiáng)勁,帶動(dòng)整體規(guī)模向上。2021年出口額為44.9億元,同比增長100.8%,其快速增長主要受益于歐洲市場(chǎng)對(duì)熱泵需求持續(xù)提升。

2.出口以歐洲為主,景氣度有望持續(xù)

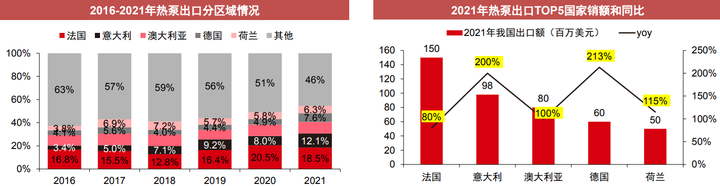

①歐洲為主要進(jìn)口需求方,2021年占比大幅提升。

法國占比19%,歐洲CR4(剔除澳大利亞)占比45%,歐洲為主要需求方。2021年,我國熱泵對(duì)法國/意大利/德國/荷蘭出口額為150/98/60/50百萬美元,同比增長80%/200%/213%/115%。

②歐洲熱泵銷量主要源于中國,國內(nèi)出口企業(yè)有望持續(xù)受益。

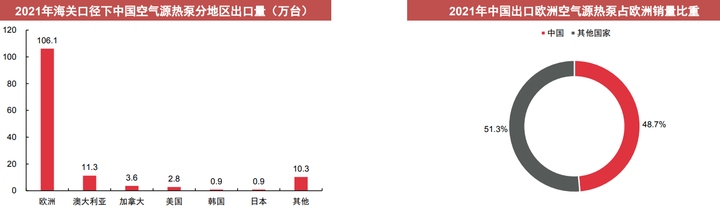

依據(jù)中國海關(guān)統(tǒng)計(jì)口徑,2021年中國出口歐洲的空氣源熱泵達(dá)106.1萬臺(tái),占我國空氣源熱泵整體出口比重為78.1%。

據(jù)EHPA數(shù)據(jù),2021年歐洲熱泵銷量為218萬臺(tái),因此中國出口至歐洲的空氣源熱泵占總銷量比重高達(dá)48.7%,是歐洲的主要供應(yīng)商,伴隨著歐洲市場(chǎng)高景氣延續(xù),國內(nèi)出口企業(yè)有望持續(xù)受益。

3.內(nèi)銷較為平穩(wěn),政策暖風(fēng)或帶動(dòng)后市

①內(nèi)銷較為平穩(wěn),市場(chǎng)集中度提升

2021年,熱泵采暖/熱水/烘干規(guī)模分別為88/56/14億元,同比增長16/15/40%。

從產(chǎn)品格局看,以采暖&熱水需求為主。

從品牌格局看,CR10逐年提升,行業(yè)集中度提升。

②區(qū)域不平衡減弱,北方以采暖為主

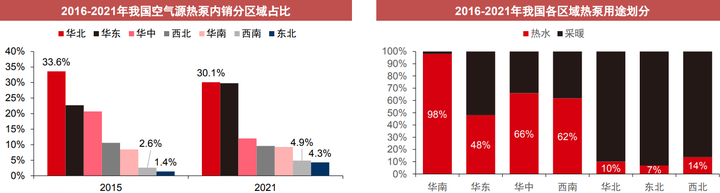

2021年熱泵在我國東北/西南地區(qū)占比為4.3%/4.9%,相對(duì)2015年合計(jì)提升5.2%,發(fā)展趨于均衡。

南方區(qū)域以制作熱水為主,北方則以采暖為主。

六、國內(nèi)競(jìng)爭(zhēng)環(huán)境

2000年,我國首次引入空氣源熱泵熱水器,標(biāo)志著我國空氣源熱泵行業(yè)的起步。相較日本、歐美,中國的空氣源熱泵產(chǎn)業(yè)起步較晚,但在國家政策支持和資金扶持下迅速發(fā)展,目前有500多家企業(yè),行業(yè)競(jìng)爭(zhēng)格局呈現(xiàn)新舊并立、多行業(yè)融合的特點(diǎn)。

由于空氣源熱泵的技術(shù)特點(diǎn)和應(yīng)用場(chǎng)景,約70%的空氣源熱泵企業(yè)都是來自傳統(tǒng)的能源、制造、家電相關(guān)行業(yè),而30%左右是新建的專門研發(fā)制造空氣源熱泵的企業(yè)。

在制造業(yè)相關(guān)的企業(yè)中:

1.約18%來自于能源企業(yè)

其中包含如太陽雨、四季沐歌和力諾瑞特等太陽能企業(yè)。還有少部分來自使用傳統(tǒng)能源的制造業(yè)(如燃煤鍋爐、燃?xì)忮仩t等),他們?yōu)榱隧憫?yīng)綠色環(huán)保趨勢(shì)以及跟上市場(chǎng)需求節(jié)奏而進(jìn)入該行業(yè)。

2.有32%來源于傳統(tǒng)制冷空調(diào)企業(yè)

由于空氣源熱水泵利用了“逆卡諾”原理,恰恰與空調(diào)制冷原理相反,兩者互逆但有許多相似之處,因此不少如美的、格力傳統(tǒng)制冷空調(diào)企業(yè)進(jìn)入到空氣源熱水泵行業(yè)。

3.分別有8%和12%來自于燃?xì)鉄崴髌髽I(yè)和電熱水器企業(yè)

空氣源熱泵主要應(yīng)用于熱水制造,空氣源熱泵熱水器相比于傳統(tǒng)熱水器更安全節(jié)能,是熱水器未來發(fā)展的一大趨勢(shì),因此一些燃?xì)鉄崴髌髽I(yè)如華帝、萬家樂、萬和,以及電熱水器企業(yè)如海爾、A.O.史密斯,把握未來動(dòng)向,也紛紛進(jìn)入空氣源熱泵熱水器行業(yè)。

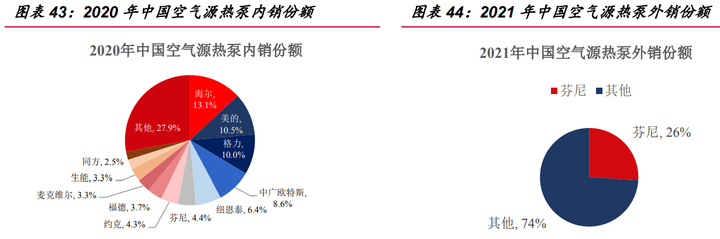

我國空氣源熱泵內(nèi)銷市場(chǎng)呈現(xiàn)三大白電龍頭領(lǐng)跑,整體較為分散的特點(diǎn)。根據(jù)產(chǎn)業(yè)在線《中國空氣源熱泵行業(yè)年度研究報(bào)告》顯示,海爾、美的、格力三家傳統(tǒng)白電企業(yè)已連續(xù)兩年領(lǐng)跑我國空氣源熱泵市場(chǎng)。2021年海爾內(nèi)銷額達(dá)到22.8億,內(nèi)銷量達(dá)55.3萬臺(tái),分別占比14.4%和22.2%。2020年海爾內(nèi)銷額達(dá)到13.1%,美的達(dá)到10.5%,格力達(dá)到10.0%。由于行業(yè)規(guī)模不大,白電等龍頭對(duì)熱泵市場(chǎng)重視度不高,此外熱泵需要安裝的特性,其余大部分空氣源熱泵企業(yè)內(nèi)銷份額均低于5%,呈現(xiàn)分散化的特點(diǎn)。

我國空氣源熱泵外銷市場(chǎng)則呈現(xiàn)芬尼獨(dú)占鰲頭的特點(diǎn)。2021年芬尼外銷額占比達(dá)到26.6%,遙遙領(lǐng)先。其余企業(yè)外銷額占比均不足5%,格局更為分散。

七、相關(guān)政策

1.國外熱泵相關(guān)政策

歐洲熱泵爆發(fā)與其能源轉(zhuǎn)型策略高度相關(guān),且近兩年的疫情和地緣沖突又加速了清潔能源轉(zhuǎn)型進(jìn)程,熱泵也順勢(shì)脫穎而出。2014年,歐盟通過《2030年氣候與能源政策框架》,擬將溫室氣體排放量較1990年降低40%,可再生能源終端消費(fèi)比重提升至27%,能源效率提高27%。此后,歐盟主要成員國的能源轉(zhuǎn)型支持政策強(qiáng)化,熱泵作為可再生且高能效的產(chǎn)品,完美契合了歐洲的能源戰(zhàn)略,銷量也從2015年開始提速。2018年后,歐盟不斷上調(diào)能源轉(zhuǎn)型目標(biāo),隨著2020年新冠疫情爆發(fā),能源領(lǐng)域成為疫后經(jīng)濟(jì)刺激的重點(diǎn),緊接著2022年地緣沖突加劇,傳統(tǒng)能源價(jià)格飛漲,熱泵采暖優(yōu)勢(shì)進(jìn)一步凸顯。

2.國內(nèi)熱泵相關(guān)政策

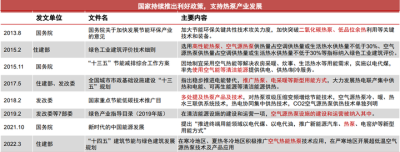

空氣能熱泵的環(huán)保屬性明確,國務(wù)院、住建部和發(fā)改委等多個(gè)核心部門持續(xù)頒布政策支持。

未來熱泵滲透率有望在農(nóng)村地區(qū)、高緯度地區(qū)提升。

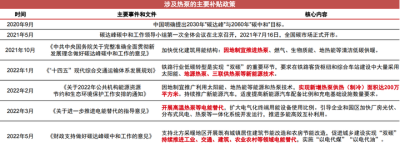

中國“雙碳”戰(zhàn)略下持續(xù)推動(dòng)電氣化進(jìn)程。支持熱泵技術(shù)推廣利用,擴(kuò)大電氣化設(shè)備使用比例,推動(dòng)“以電代煤”、“以電代油”等電能替代進(jìn)程。國家也出臺(tái)了涉及熱泵的相關(guān)補(bǔ)貼政策。

地方政府密集出臺(tái)政策,推動(dòng)城市節(jié)能熱泵建設(shè)。

八、市場(chǎng)分析及展望

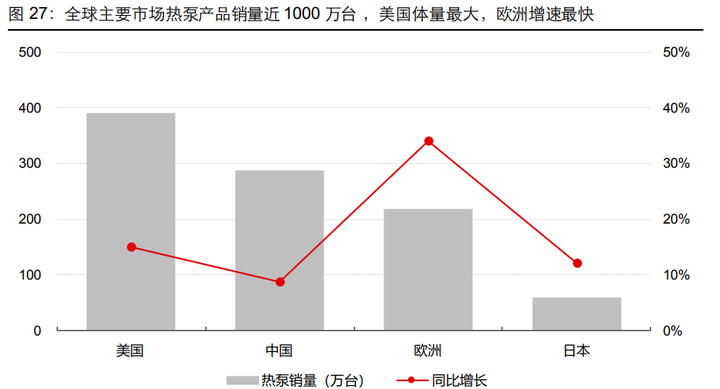

全球范圍內(nèi)來看,2021年中美歐日合計(jì)的熱泵產(chǎn)品銷量近1000萬臺(tái),其中美國體量最大(泳池應(yīng)用較多),歐洲增速最快,中日市場(chǎng)增速也明顯快于家用空調(diào)。2021年美國空氣源熱泵出貨量為392萬臺(tái),同比+15%;中國空氣源熱泵內(nèi)銷量為288萬臺(tái),同比+9%;歐洲熱泵銷量為218萬臺(tái),同比+34%;日本家用熱泵出貨量為59萬臺(tái),同比+12%。

1.歐洲

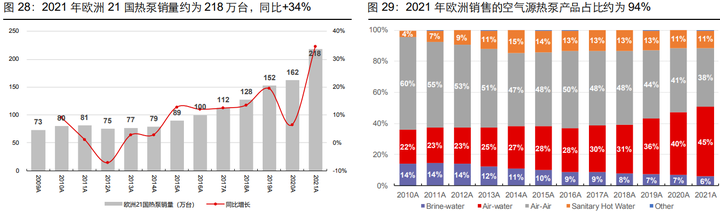

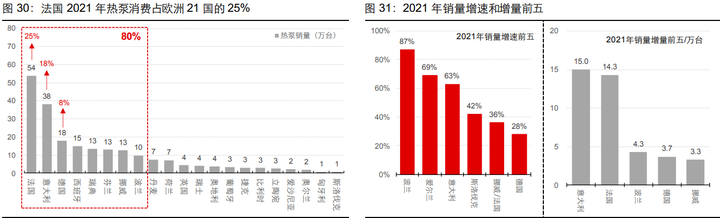

首先我們來看看當(dāng)下熱泵熱區(qū)——?dú)W洲,產(chǎn)品類型上來看,歐洲熱泵以空氣源為主,2015年后占比均超過90%,2021年為94%。

歐洲熱泵規(guī)模最大的是法國,2021年銷量為54萬臺(tái),占到整個(gè)歐洲的25%。

歐洲熱泵爆發(fā)與其能源轉(zhuǎn)型策略高度相關(guān),且近兩年的疫情和地緣沖突又加速了清潔能源轉(zhuǎn)型進(jìn)程,熱泵也順勢(shì)脫穎而出。

2022年5月18日,歐盟委員會(huì)發(fā)布了“REPowerEU”計(jì)劃,擬通過提升可再生能源供給、強(qiáng)化用能側(cè)節(jié)能力度及多元化能源供應(yīng)等措施,到2030年,投入約3000億歐元(2027年前投入2100億歐元),加速能源獨(dú)立和轉(zhuǎn)型。

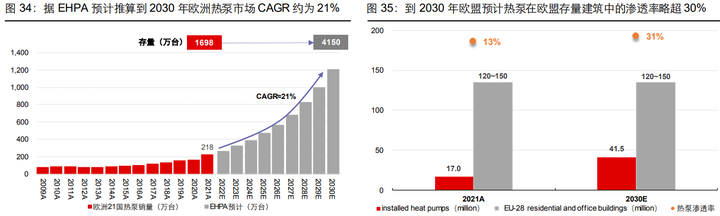

歐盟計(jì)劃在5年內(nèi)將熱泵的滲透率翻倍,預(yù)計(jì)累計(jì)安裝量1000萬臺(tái);到2030年,按照“REPowerEU”規(guī)劃,居民和服務(wù)業(yè)熱泵存量達(dá)到4150萬臺(tái)。據(jù)EHPA數(shù)據(jù),2021年末歐洲熱泵存量約為1698萬臺(tái),滲透率約為14%,因此歐洲熱泵協(xié)會(huì)(EHPA)在結(jié)合自身的監(jiān)測(cè)數(shù)據(jù)和REPowerEU在今年3月份的溝通情況的基礎(chǔ)上,認(rèn)為要實(shí)現(xiàn)歐盟的滲透率目標(biāo),在未來五年內(nèi)(到2026年)需要安裝2000萬臺(tái)熱泵,到2030年需要安裝6000萬臺(tái)熱泵3。若據(jù)此推算,到2030年歐洲熱泵銷量CAGR約為21%,當(dāng)然按照正常的產(chǎn)業(yè)放量邏輯來說,初期的銷售增速或?qū)⑦h(yuǎn)高于這一水平。

傳統(tǒng)意義上的歐洲采暖主要以化石燃料為主,生物質(zhì)能為輔,目前除了部分北歐國家及瑞典等在供暖領(lǐng)域擁有較高的清潔能源占比,其余國家情況尚未發(fā)生根本性轉(zhuǎn)變,熱泵或混合熱泵系統(tǒng)已被視為歐洲采暖的主要替代產(chǎn)品,這個(gè)趨勢(shì)之前就有,但近兩年“政策+疫情+地緣沖突”進(jìn)一步加快了產(chǎn)品普及節(jié)奏。

綜上所述,熱泵已成為能源轉(zhuǎn)型的歐洲,未來采暖/供熱的主要技術(shù)路線,產(chǎn)品趨勢(shì)已經(jīng)比較確定,按照EHPA的預(yù)計(jì),年銷售規(guī)模或者2030年左右突破千萬臺(tái),2021年規(guī)模約為218萬臺(tái),未來十年CAGR或超過20%,近幾年或更快,熱泵熱區(qū)當(dāng)之無愧。

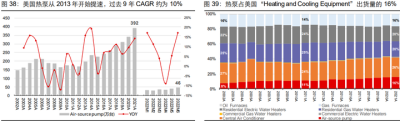

2.美國

按AHRI的數(shù)據(jù),美國熱泵年出貨規(guī)模近400萬臺(tái),全球最大,成長性雖然不如歐洲,但過去9年的CAGR也接近10%,出貨量占美國整體“Heating and Cooling Equipment”的16%,也是該領(lǐng)域近20年唯一占比呈現(xiàn)趨勢(shì)提升的子品類。不過,目前美國熱泵產(chǎn)業(yè)能夠確認(rèn)的只是長期趨勢(shì)向好,但短期并沒有呈現(xiàn)出類似歐洲那樣的爆發(fā)式增長,主因在于美國能源轉(zhuǎn)型節(jié)奏不及歐洲,且受地緣沖突影響相對(duì)較小,保持較快增長比較確定,能否提速取決于市場(chǎng)與政策環(huán)境。

從歐美的情況看下來不難發(fā)現(xiàn),本質(zhì)上熱泵是一個(gè)替代傳統(tǒng)化石燃料進(jìn)行供熱采暖的產(chǎn)品,而我國供熱采暖主要需求區(qū)域是集中供應(yīng),所以跟龐大的暖通產(chǎn)業(yè)比起來,純熱泵(不含冷暖分體式空調(diào))占比并不高,經(jīng)歷2016-2017年北方煤改電/煤改氣政策高潮后,近兩年產(chǎn)業(yè)整體數(shù)據(jù)甚至看不出有明顯趨勢(shì),當(dāng)然這一定程度上或也跟冷暖空調(diào)性能提升有關(guān)。

3.中國

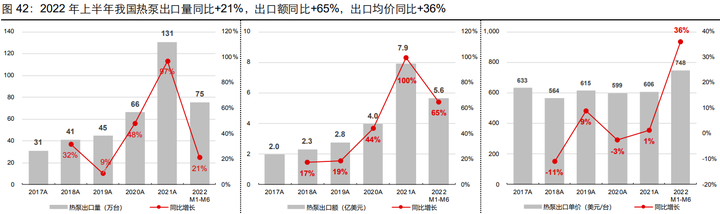

我國熱泵應(yīng)用除了較為常規(guī)的空氣源熱泵熱水器之外,表現(xiàn)較好的主要是樓宇或集中供熱的鍋爐改造升級(jí),戶用主要是北方非集中供熱區(qū)域的冬季采暖兼夏季制冷和南方制冷采暖融合產(chǎn)品,對(duì)應(yīng)的熱泵兩聯(lián)供產(chǎn)品國內(nèi)規(guī)模尚不到50億。

綜上所述,碳中和背景下,我們認(rèn)為熱泵是全球長期供熱采暖場(chǎng)景的趨勢(shì)性解決方案,國內(nèi)外主要公司熱泵產(chǎn)品都取得了較好增長,也基本都把熱泵作為重點(diǎn)發(fā)力方向,短期的爆發(fā)式增長主要來自歐洲。作為全球供應(yīng)鏈中的重要一環(huán),2021年我國熱泵出口額約為7.9億美元,同比翻倍;出口量為131萬臺(tái),同比+97%;出口均價(jià)606美元/臺(tái),同比+1%。2022年上半年,我國熱泵出口量75萬臺(tái),同比+21%;出口額5.6億美元,同比+65%,出口均價(jià)為748美元/臺(tái),同比+36%,價(jià)格上漲較為明顯。

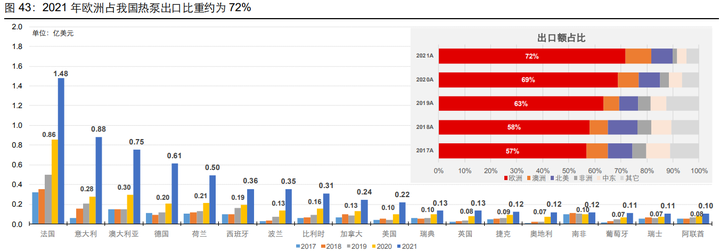

分區(qū)域來看,我國熱泵出口主要流向歐洲,2021年我國7.9億美元熱泵出口中,有5.7億流向歐洲地區(qū),占比約為72%,按照目前趨勢(shì)來看,未來可能還會(huì)進(jìn)一步提升。2021年我國面向歐洲的熱泵出口額同比+108%,剔除歐洲區(qū)域后,我國熱泵出口還剩2.2億美金,增量主力是澳大利亞和美國,二者2021年的出口規(guī)模分別約為0.8和0.2億美元。可以看出,國內(nèi)供應(yīng)鏈主要是受歐洲市場(chǎng)景氣帶動(dòng)明顯,美國熱泵市場(chǎng)雖然規(guī)模較大,且過去9年CAGR在10%,但對(duì)國內(nèi)出口的影響比較小。

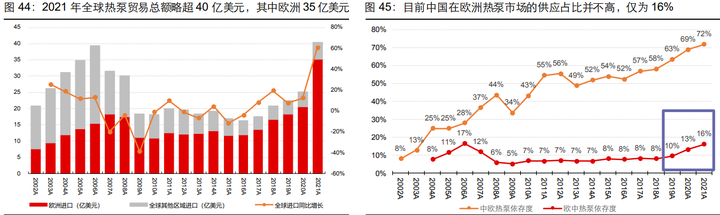

主因在于我國熱泵產(chǎn)品在歐洲市場(chǎng)的占比在穩(wěn)步提升,去年歐洲國家總進(jìn)口熱泵(含歐洲內(nèi)貿(mào))35億美元,全球總進(jìn)口略超40億美元,歐洲占了85%以上,其中從中國進(jìn)口的比例約為16%,而中國熱泵出口中歐洲占的比重約為72%,也就是說,歐洲是中國熱泵最主要買家,但中國熱泵尚未成為歐洲最主要供應(yīng)商,份額在提升。

總的來說,歐洲需求爆發(fā),東歐及中日韓等供應(yīng)鏈逐步受益,從產(chǎn)業(yè)環(huán)境、成本及制造實(shí)力來說,中國無疑更具優(yōu)勢(shì);但熱泵安裝要求較高,跟消費(fèi)電器比起來,運(yùn)輸及售后都更為復(fù)雜,低端標(biāo)準(zhǔn)化戶用產(chǎn)品可貿(mào)易性較強(qiáng),但高端中大型設(shè)備多數(shù)廠商仍傾向于本地化供應(yīng)鏈,如歐洲熱泵龍頭大金工業(yè),計(jì)劃投資3億歐元在波蘭建立熱泵工廠。

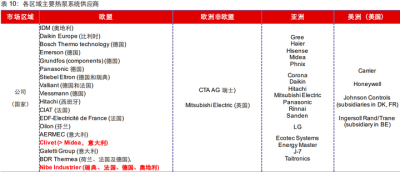

最后回到公司層面,目前熱泵產(chǎn)業(yè)的主要參與者還是傳統(tǒng)的HVACR廠商,當(dāng)然通俗意義上又大致可以分為暖通廠商(如Daikin)和熱水器(如Valliant)公司兩類。歐洲熱泵市場(chǎng)仍由傳統(tǒng)暖通工業(yè)巨頭主導(dǎo),日系和美系表現(xiàn)尤為突出,傳統(tǒng)熱水器(鍋爐)廠商居于次要地位,如英國熱水器/鍋爐頭部公司熱泵市場(chǎng)的份額多在5%以內(nèi)。同時(shí),熱泵市場(chǎng)整體集中度并不高,區(qū)域內(nèi)各個(gè)國家都有各自的強(qiáng)勢(shì)公司,這一點(diǎn)跟歐洲消費(fèi)電器的情況比較相似,如Mitsubishi Electric在英國份額超過30%,其他地區(qū)則相對(duì)一般。

盡管是市場(chǎng)上最主流的參與者,但暖通巨頭很少去拆分披露熱泵產(chǎn)品的收入;當(dāng)然實(shí)際的情況可能是,做這樣的拆分非常困難,比如冷暖性能均衡的空調(diào),邏輯上也可以歸類為熱泵,所以很多時(shí)候以HVAC統(tǒng)一覆蓋。

此外,美的集團(tuán)于2016年收購了意大利水機(jī)公司Clivet,其在歐洲擁有生產(chǎn)基地且在熱泵產(chǎn)品上也有積累,在本輪歐洲景氣中,憑借“Clivet+美的”的協(xié)同優(yōu)勢(shì),公司熱泵擴(kuò)張明顯。從既有數(shù)據(jù)來看,歐洲熱泵龍頭是NIBE,擁有約70年供熱經(jīng)營歷史,早期做加熱零部件,之后做熱水器,1981年推出第一臺(tái)熱泵,1997年上市。

國內(nèi)廠商來看,熱泵產(chǎn)品力、技術(shù)儲(chǔ)備及經(jīng)營規(guī)模占優(yōu)的還是傳統(tǒng)暖通龍頭,但由于公司體量太大,整體經(jīng)營彈性相對(duì)有限,外銷占比較高或體量相對(duì)較小的公司短期彈性會(huì)更好。

至于供應(yīng)鏈,如前文所言,熱泵跟暖通并無二致,門檻略會(huì)高于家用分體式,但低于大型中央空調(diào),跟中型商用空調(diào)比較接近;熱泵技術(shù)的創(chuàng)新方向不在原理上,而是壓縮機(jī)的超低溫工況效率提升、環(huán)保冷媒(如CO2)的應(yīng)用等。總體上來看,供應(yīng)鏈鮮有差異,渦旋壓縮機(jī)格力美的正處在放量階段,3~10HP雙轉(zhuǎn)子對(duì)渦旋已有較好替代性,換熱器偏向通用,高能效產(chǎn)品對(duì)泵閥類都有較需求,余下就是控制器等相關(guān)半導(dǎo)體產(chǎn)品。

2021年中美歐日合計(jì)的熱泵產(chǎn)品銷量近1000萬臺(tái),其中美國體量最大約400萬臺(tái),CAGR約為10%;歐洲規(guī)模略超200萬臺(tái),但增速最快,2021年達(dá)為+34%,中國和日本市場(chǎng)整體中規(guī)中矩。歐洲是熱泵熱區(qū),能源轉(zhuǎn)型驅(qū)使下,2015年歐洲熱泵銷售開始提速,這兩年歐洲的能源轉(zhuǎn)型提速,政策再度強(qiáng)化,加上地緣沖突帶來的能源價(jià)格上漲倒逼,熱泵作為傳統(tǒng)化石燃料供熱理想替代產(chǎn)品,增速進(jìn)一步提升。今年5月份歐盟啟動(dòng)“REPowerEU”計(jì)劃,預(yù)計(jì)2030年區(qū)內(nèi)熱泵存量達(dá)到4150萬臺(tái),EHPA據(jù)此預(yù)計(jì),到2026年歐洲需要安裝2000萬臺(tái)熱泵,到2030年需要6000萬臺(tái),對(duì)應(yīng)9年CAGR約為21%,后續(xù)幾年或更快。受益歐洲景氣,2021年我國熱泵出口同比翻倍,其中72%流向歐洲,產(chǎn)業(yè)鏈主要公司均有不俗增長。

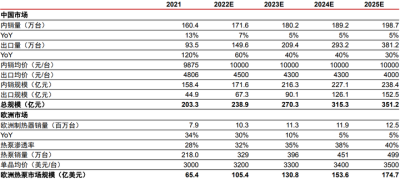

市場(chǎng)空間測(cè)算:經(jīng)我們測(cè)算,預(yù)計(jì)至2025年中國空氣源熱泵市場(chǎng)規(guī)模將達(dá)到351.2億元人民幣,2021-2025年CAGR為14.6%;歐洲熱泵市場(chǎng)規(guī)模將達(dá)到174.7億美元,2021-2025年CAGR為27.9%。

參考研報(bào)

- 長江證券-家用電器行業(yè)深度報(bào)告:你應(yīng)該知道的熱泵

- 中信證券-空氣源熱泵行業(yè)專題報(bào)告:歐洲能源危機(jī)有望加速熱泵滲透率提升

- 信達(dá)證券-家用電器行業(yè)熱泵產(chǎn)業(yè)深度報(bào)告:熱泵,戶用熱能的萬億產(chǎn)業(yè)

- 國聯(lián)證券-家用電器行業(yè):多維度解析熱泵行業(yè)成長動(dòng)力

- 天風(fēng)證券-空氣源熱泵行業(yè)深度(一):高增的行業(yè)和產(chǎn)業(yè)鏈?zhǔn)崂?/li>

- 招商證券-建筑工程行業(yè)深度報(bào)告:地源熱泵助力節(jié)能減排,政策暖風(fēng)催發(fā)市場(chǎng)前景