可選消費行業(yè)——產(chǎn)業(yè)鏈視角看國內(nèi)熱泵產(chǎn)業(yè)發(fā)展機遇

產(chǎn)業(yè)鏈視角看國內(nèi)熱泵產(chǎn)業(yè)發(fā)展機遇 根據(jù)產(chǎn)業(yè)在線數(shù)據(jù),2021 年國內(nèi)熱泵銷售規(guī)模首次突破 200 億元,其中內(nèi)銷 158 億元,外銷 45 億元。

產(chǎn)業(yè)鏈視角看國內(nèi)熱泵產(chǎn)業(yè)發(fā)展機遇

根據(jù)產(chǎn)業(yè)在線數(shù)據(jù),2021 年國內(nèi)熱泵銷售規(guī)模首次突破 200 億元,其中內(nèi)銷 158 億元,外銷 45 億元。國內(nèi)熱泵產(chǎn)業(yè)鏈配套齊全,為整機廠商響應市場, 緊抓市場機遇提供堅實保障,但由于下游應用市場如家庭采暖市場尚未被充 分開發(fā),核心零部件的國產(chǎn)化不足,渦旋壓縮機領域長期由外資品牌主導。 我們認為這背后的投資主線有兩條:1)歐洲本土供應鏈受阻,中國制造搶占 歐洲市場,擁有海外 OEM/ODM 客戶資源的企業(yè)將持續(xù)受益;2)零部件國 產(chǎn)替代,其中以渦旋壓縮機為代表的核心零部件國產(chǎn)化率提升空間較大。

核心零部件:配套齊全,但高端產(chǎn)品國產(chǎn)化水平有待提升

熱泵與空調(diào)的工作原理相似,零部件的重合度也較高,因而我國熱泵產(chǎn)業(yè)“底 子好”、“發(fā)展快”,為下游整機廠商快速響應市場變化提供堅強保障。但受 限于下游細分應用眾多,且整體規(guī)模均不大,總體來看國內(nèi)熱泵核心零部件 高端產(chǎn)品國產(chǎn)化不足,“全而不精,大而不強”。以壓縮機為例,熱泵常用的 壓縮機有轉子和渦旋壓縮機兩種,對于商用熱水、工程采暖和熱泵兩聯(lián)供等 高負荷應用場景渦旋壓縮機性能更佳。但是該領域長期由外資品牌占據(jù), 2021 年前五大外資品牌(艾默生等)占據(jù)國內(nèi)渦旋壓縮機 84%的市場份額。

整機廠商:響應市場變化,緊抓市場機遇

目前國內(nèi)熱泵產(chǎn)業(yè)正處于消費結構轉型升級過程中——始于北方煤改電工 程,興于南方采暖市場。雖然在此過程中美系品牌(如約克、開利)憑借品 牌優(yōu)勢從高端市場入手,贏得先機,并在 2021 年仍占據(jù)近 50%的零售市場 份額(產(chǎn)業(yè)在線數(shù)據(jù));但近 2 年來國內(nèi)空調(diào)企業(yè)和專業(yè)熱泵企業(yè)成為兩股 新興力量,憑借渠道或價格優(yōu)勢快速跟進,有望后來者居上。出口方面,得 益于國內(nèi)齊全的配套產(chǎn)業(yè)鏈以及豐富的產(chǎn)品開發(fā)經(jīng)驗,專業(yè)型熱泵企業(yè)(如 芬尼)以 OEM 的形式積極參與海外熱泵市場,但格局依舊分散,玩家眾多。

歐洲“寒冬”將至,國內(nèi)產(chǎn)業(yè)鏈迎來新一輪發(fā)展機遇期

短期看,承接歐洲外溢訂單。俄烏沖突發(fā)生以來,歐洲熱泵需求激增,上半 年德國、芬蘭的熱泵安裝量分別同比+25%/+80%。但大幅上漲的能源價格 也讓歐洲本土供應鏈面臨多重挑戰(zhàn),所以國內(nèi)熱泵歐洲出口訂單持續(xù)高增 長,并外溢至腰尾部企業(yè)。中長期看,在歐洲訂單的加持下國內(nèi)熱泵的產(chǎn)業(yè) 化進程將全面加速,我們認為投資主線有兩條:1)中國制造搶占歐洲市場, 擁有海外 OEM/ODM 客戶資源的企業(yè)將持續(xù)受益;2)零部件國產(chǎn)替代,其 中以渦旋壓縮機為代表的核心零部件的國產(chǎn)化率提升空間較大。

風險提示:家電市場競爭加劇;海外市場需求不及預期;原材料價格大幅波動。

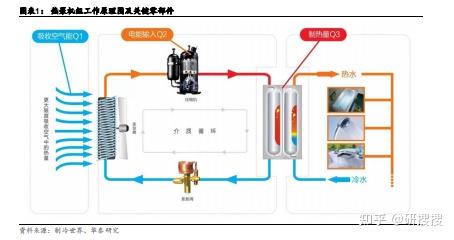

熱泵:高效節(jié)能的熱量收集裝置

熱泵機組是整個系統(tǒng)的核心設備

一套完整的熱泵系統(tǒng)由熱泵機組(又叫室外主機)、末端設備、輸配系統(tǒng)和控制系統(tǒng)四部分 組成。其中,熱泵機組以壓縮機為主,同時包括換熱器、蒸發(fā)器、電子膨脹閥等零部件, 是整個系統(tǒng)的核心設備。它遵循蒸氣壓縮的逆卡諾循環(huán)原理,低壓冷媒汽化從空氣、水源 或土壤中吸收熱量(熱交換過程),經(jīng)過壓縮機的壓縮變?yōu)楦邷馗邏簹怏w,隨后在換熱器中 液化釋放大量熱量,從而達到加熱的效果(冷媒-水換熱過程)。而冷卻后的冷媒經(jīng)電子膨脹 閥釋放壓力后,又成為低壓的液態(tài),進入下一個循環(huán)。如此循環(huán)往復熱泵機組就能提供源 源不斷的熱水。

熱泵產(chǎn)生的熱水通過輸配系統(tǒng)(包括水泵、緩沖水箱、水管、分集水器等)與各種末端設 備(包括風機盤管、地暖、散熱片等)相連,就能解決生活熱水、采暖等問題。

制熱系數(shù) COP 是衡量熱泵性能的重要指標

由以上工作原理可知,熱泵通過消耗少量電能帶動冷媒的循環(huán)(“汽化-液化”),整個循環(huán)過 程是能量轉移的過程(從空氣、水、土壤中收集并轉移到水中),不是能量轉換的過程(沒 有通過電加熱元件加熱熱水)。這是熱泵與電加熱裝置、燃氣鍋爐的本質(zhì)區(qū)別,也是熱泵高 效節(jié)能的所在,它能夠提供的熱量超過自身所消耗的電能。制熱系數(shù) COP 是衡量熱泵性能 的重要指標,COP=制熱量/輸入功率。

隨著相關技術的不斷改進,目前熱泵主機的制熱系數(shù) COP 通常在 3-4,即消耗 1kw 的電能, 能夠從空氣中吸收 2-3kw 的熱能,最終得到 3-4kw 的熱能。而傳統(tǒng)的電熱水器、燃氣鍋爐 等設備則因為能量轉換的過程中存在損失,其 COP 不超過 1。換言之,在相同條件下加熱 同樣溫度的水,熱泵的用電量僅是電熱水器的 1/4-1/3,即費用為電熱水器的 1/4-1/3。

核心零部件:配套齊全,但高端產(chǎn)品國產(chǎn)化率提升空間較大

壓縮機:中低端產(chǎn)能充裕,高端依賴進口

熱泵機組的“心臟”,技術含量高

壓縮機在很大程度上決定著熱泵機組的性能以及整套產(chǎn)品的使用效果。熱泵機組中,壓縮 機負責帶動冷媒的循環(huán)流動,每完成一次循環(huán),熱泵機組就借助冷媒的蒸發(fā)吸熱、冷凝發(fā) 熱完成一次熱量轉移。即若假定冷媒的單位“載熱量”恒定,則壓縮機的運行效率越高, 冷媒的流動速度越快,熱泵機組從空氣中獲取的熱量也就越多。

壓縮機的性能參數(shù)眾多,其中匹數(shù)和制熱量最為常用。匹數(shù)(HP)指壓縮機的額定功率, 1HP=0.735kw,即 1 匹壓縮機在額定工況下運行 1 小時耗電 0.735 度(kwh);制熱量指熱 泵單位時間內(nèi)產(chǎn)生的熱量,單位為 kw。制熱量與匹數(shù)之比即為壓縮機的制熱系數(shù) COP,比 值越大,壓縮機運行效率越高。根據(jù)歐洲熱泵協(xié)會,通常熱泵壓縮機的 COP 為 3-4,所以 1 匹壓縮機的制熱量在 2.2-2.9kw;實際應用中,通過將制熱量與采暖面積或熱水出水量進 行換算,最終得到 1 匹壓縮機的適用采暖面積通常在 15-20 個平方。但這一換算比例并不 絕對,或受室內(nèi)外溫差、房間保溫性能等多種因素的影響。

熱泵采暖市場興起,渦旋壓縮機優(yōu)先受益

熱泵常用的壓縮機有轉子壓縮機和渦旋壓縮機。兩者的區(qū)別主要在于壓縮機在不同運行功 率下的能效比。渦旋壓縮機在高速高負荷運轉時能效高,而在低速低負荷運轉時能效衰減 明顯,低于轉子壓縮機。轉子壓縮機則在高速和低速運轉時能效變化都不大,故通常用于 小功率產(chǎn)品。因而業(yè)內(nèi) 3HP 以下一般采用轉子式壓縮機,成本更低;3HP~10HP 一般采 用渦旋式壓縮機,效率更高。

根據(jù)中國節(jié)能協(xié)會的數(shù)據(jù),2021 年國內(nèi)熱泵壓縮機銷量約 365.7 萬臺,同比+16.4%。分品 類看,2021 年轉子壓縮機 290 萬臺,同比+15.6%,市場占比 79.3%;渦旋壓縮機 75.5 萬 臺,同比+22%,市場占比 20.6%。轉子和渦旋壓縮機占到國內(nèi)熱泵壓縮機市場的 99.9%。

兩種壓縮機適用不同的應用領域。熱泵可用于采暖、熱水和烘干等領域,渦旋壓縮機更適 合高負荷低衰減的應用場景,所以它主要應用于商用熱水(如酒店熱水供應)和采暖(如 熱泵兩聯(lián)供、區(qū)域供暖),而轉子壓縮機則通常用于家用熱水(如空氣能熱水器),其次為 家用采暖(如熱泵熱風機等)。

歐洲熱泵采暖市場崛起,渦旋壓縮機生產(chǎn)銷售更加受益。2016-2020 年歐洲渦旋壓縮機總 銷量規(guī)模穩(wěn)定在 100 萬臺左右,而 2021 年受到能源價格以及天然氣價格增長影響,歐洲熱 泵產(chǎn)品熱銷,帶動歐洲渦旋壓縮機市場規(guī)模創(chuàng)下近五年新高,達到 117 萬臺,同比+21.9%; 今年上半年德國、芬蘭的熱泵安裝量分別同比+25%/+80%。

轉子壓縮機基本實現(xiàn)國產(chǎn)化,渦旋壓縮機仍以外資為主

轉子壓縮機基本實現(xiàn)國產(chǎn)化。正如前文所述,小功率(通常指 3HP 以下)熱泵機組一般采 用轉子壓縮機,而轉子壓縮機隨著中國空調(diào)產(chǎn)業(yè)一同成長,先后完成了國產(chǎn)化、國際化, 白電企業(yè)美的、格力自建了龐大的轉子壓縮機產(chǎn)能。所以普通熱泵機組通常采用普通空調(diào) 的轉子壓縮機。

渦旋壓縮機長期為外資寡頭壟斷,目前仍以美系、日系品牌為主。常用的渦旋壓縮機品牌 有艾默生(谷輪)、江森自控日立、大金、丹佛斯、松下。根據(jù)產(chǎn)業(yè)在線數(shù)據(jù),2021 年這 五大外資品牌的中國市場占有率為 83.74%,其中艾默生(谷輪)壓縮機以可靠性、高效而 聞名。雖然國產(chǎn)品牌相對來說落于下風。

國產(chǎn)渦旋壓縮機的可靠性、穩(wěn)定性以及產(chǎn)品線豐富性不及美系、日系品牌,主要系以下兩 方面原因長期積累的結果。

1)渦旋壓縮機的核心零部件屬于精密結構件,其原創(chuàng)設計及加工技術曾受限于國外的專利 保護,國產(chǎn)渦旋壓縮機起步相對較晚。渦旋壓縮機的各個結構和組成部件中,渦旋盤為最 主要的核心部件,其表面多呈曲面形狀,制造時需要高精度的設備及精確裝配技術。加之 專利的保護,2010 年前國內(nèi)企業(yè)無法涉足該領域。

國產(chǎn)渦旋壓縮機的產(chǎn)業(yè)化始于 2013 年前后,落后美國、日本 30-40 年。上世紀 70 年代末 美國開始出現(xiàn)系列化渦旋壓縮機產(chǎn)品,完成從理論到產(chǎn)品的跨越。上世紀 80 年代日本企 業(yè)完成渦旋壓縮機的產(chǎn)業(yè)化,日立、松下先后量產(chǎn)空調(diào)渦旋壓縮機。而同時期國內(nèi)還僅停 留在理論研究層面,一直未實現(xiàn)產(chǎn)業(yè)化。

2)下游客戶粘性高,供應鏈體系較難突破。對下游整機客戶而言壓縮機的能效和可靠性更 為重要,而對成本敏感度相對較低。外資品牌在多年生產(chǎn)經(jīng)營過程中與客戶形成了長期穩(wěn) 定的供貨關系,在設計生產(chǎn)磨合、與整機其他部件的協(xié)同、供應鏈認證等方面仍有著明顯 的先發(fā)優(yōu)勢。雖然近些年國產(chǎn)品牌的市場地位有所提升,但在產(chǎn)品研發(fā)、品質(zhì)管控和客戶 開發(fā)等方面仍需要時間的積累。

換熱器:種類繁多市場分散,選型用料是關鍵

換熱器又稱熱交換器,對熱泵的制熱和制冷都是必不可少的存在。換熱器使熱量由溫度較 高的流體傳遞給溫度較低的流體,熱泵機組中的蒸發(fā)器、冷凝器均屬換熱器,僅熱量傳遞 方向不同。制熱模式下,冷媒從空氣中吸收熱量,在蒸發(fā)器中汽化,進而在冷凝器中液化 快速放熱。

換熱器按形狀和結構又可分為管式換熱器、板式換熱器、擴展表面式(翅片管式、板翅式、 管帶式)換熱器和再生式換熱器等。其中,蒸發(fā)器大多采用翅片管式換熱器,它主要由盤 管和翅片組成。翅片主要作用為增加換熱面積,往往盤繞在盤管表面,通常呈 U 型以適配 殼體。同時,為加快空氣流經(jīng)蒸發(fā)器,提高換熱效率,蒸發(fā)器前方還配有外機風扇。

冷凝器種類較多,通常采用板式換熱器和管式換熱器,兩者各有優(yōu)劣,根據(jù)應用場景來選 型配置即可。管式換熱器的結構堅固、處理能力大、適應性強、生產(chǎn)成本較低,并且在高 溫高壓下也能適用,故被廣泛應用于泳池熱泵、商用熱水熱泵、我國北方工程采暖熱泵等。 而板式換熱器的優(yōu)勢為:1)結構緊湊,單位體積內(nèi)的換熱面積是管式的 2~5 倍,實現(xiàn)同樣 換熱量的體積只需管式換熱器的 1/5 左右,占地面積小;2)換熱系數(shù)高,流體在板式換熱 器內(nèi)三維流動,換熱效率通常被認為是管式換熱器的 3-5 倍。故板式換熱器尤為適合家用 場景,譬如國內(nèi)的熱泵兩聯(lián)供產(chǎn)品。

2021 年國內(nèi)熱泵換熱器市場規(guī)模約 26.8 億元,同比+34%。其中翅片換熱器約 16.2 億元, 市場占比 58%,其次是管式換熱器 8.4 億元,市場占比 34%。不過需要指出的是,板式換 熱器在我國南方采暖市場的應用廣泛,受益于下游應用市場規(guī)模的增長,板式換熱器的發(fā) 展前景廣闊。

應用領域的廣泛以及需求的多樣性決定了換熱器行業(yè)定制化生產(chǎn)的特點,所以各細分市場 的規(guī)模不大,并且都有各自的品牌格局或特征。總體來說,根據(jù)中國節(jié)能協(xié)會,2021 年我 國翅片管式換熱器以整機廠商自配套為主(占到 70%以上),美的、格力都建有龐大的翅片 管式換熱器的產(chǎn)能,呈現(xiàn)“2+X”的市場格局。管式換熱器的玩家眾多,但以地方性企業(yè)為 主,規(guī)模小,缺乏自主研發(fā)能力,與整機廠商大多采用“來圖加工”的合作模式。因此管 式換熱器的生產(chǎn)企業(yè)集中在江浙和廣東地區(qū),如浙江英特、杭州沈氏。板式換熱器在國內(nèi) 熱泵領域的應用較晚,生產(chǎn)企業(yè)仍以外資企業(yè)為主,如丹弗斯、舒瑞普等。

水泵:技術門檻相對偏低,國產(chǎn)化替代進行時

近年來隨著國內(nèi)熱泵兩聯(lián)供零售市場的快速興起,水泵在采暖系統(tǒng)中的重要性逐漸凸顯。 熱泵兩聯(lián)供都是采用封閉水路循環(huán)系統(tǒng),以熱泵機組+地暖為例,熱泵機組加熱的熱水持續(xù) 在地暖管道中循環(huán),憑借熱水的熱輻射給室內(nèi)輸送穩(wěn)定的熱量。因而水泵在系統(tǒng)中的作用 主要為補水、循環(huán)、增壓,以及解決系統(tǒng)中的水循環(huán)流動時的動力問題。

相比于普通水泵,熱泵采暖用水泵(又稱循環(huán)泵)的特殊之處在于 24 小時持續(xù)運行,同時 根據(jù)室內(nèi)溫度的變化調(diào)節(jié)負荷,即地暖管路中水的流量。以國內(nèi)和歐洲熱泵采暖系統(tǒng)為例, 國內(nèi)采暖系統(tǒng)循環(huán)泵大部分時間運行在總負荷的 60%~80%,而歐洲則要求循環(huán)泵運行負 荷更多集中在 50%以下。

在品牌方面,外資品牌占據(jù)市場尤其是零售渠道主要份額,而國產(chǎn)循環(huán)泵主攻中低端市場 和工程采暖市場。以國內(nèi)市場為例,根據(jù)產(chǎn)業(yè)在線數(shù)據(jù),重點布局零售渠道的熱泵兩聯(lián)供 產(chǎn)品主要選用丹麥格蘭富和德國威樂的循環(huán)泵,2021 年合計占熱泵兩聯(lián)供這一細分市場近 70%市占率。而在工程采暖市場和中低端市場,整機廠商或渠道安裝方的成本敏感度較高, 通常選用國產(chǎn)品牌,如新滬、新界、凱泉、南方、利歐等。

整機廠商:響應市場變化,緊抓市場機遇

根據(jù)產(chǎn)業(yè)在線數(shù)據(jù),今年上半年國內(nèi)熱泵行業(yè)銷售規(guī)模近 72 億元,同比+29.5%。其中內(nèi) 銷市場規(guī)模 37 億元,同比+6.8%;外銷市場規(guī)模 35 億元,同比+68.2%。2021 年以來出 口市場持續(xù)高增長,逐漸成為產(chǎn)業(yè)發(fā)展的新動能。

國內(nèi)市場:從政策紅利轉向需求驅動,開啟品牌化之路

處于早期發(fā)展階段,結構性增長為主

從應用市場看,2022H1 國內(nèi)采暖市場表現(xiàn)相對亮眼。上半年國內(nèi)熱泵銷售規(guī)模 37.4 億元, 同比+6.8%。其中采暖市場(戶式采暖、商用采暖)10.8 億元,同比+22.7%。

從近幾年的發(fā)展來看,采暖在行業(yè)中的份額呈明顯擴大趨勢。中國節(jié)能協(xié)會的一組數(shù)據(jù)顯 示,2015 年采暖市場的份額約 6%,熱水市場占據(jù)主導地位。但是到了 2021 年,采暖市場 份額已經(jīng)反超熱水市場,達到 49.7%。

品牌格局分散是階段性現(xiàn)象,洗牌在所難免

根據(jù)應用場景不同,國內(nèi)熱泵市場可以進一步拆分為家用熱水、商用熱水、家用采暖和商 用采暖 4 個細分市場。細分市場眾多,并且都有各自的商業(yè)模式、成長驅動力、渠道特征, 當下熱泵市場總體呈現(xiàn)競爭格局較為分散的態(tài)勢。

1)商用熱水和商用采暖:帶有周期屬性,發(fā)展滯緩,競爭激烈 商用熱水和商用采暖的客戶主要為酒店、學校、政府機關、農(nóng)村活動中心等,并且參與北 方煤改電市場的招投標。受政策紅利褪去影響,2020 年以來商用熱水、采暖市場發(fā)展滯緩, 并且以中小項目為主。總體而言,中小熱泵企業(yè)是主要玩家,市場集中度不高,競爭較為 激烈,項目利潤率走低大勢所趨。

2)家用熱水:起步早,格局已定,集中度高

家用熱水的主力產(chǎn)品是空氣能熱水器,為國內(nèi)最早商業(yè)化落地的熱泵產(chǎn)品。2000 年后空氣 能熱水器引入國內(nèi),隨后國內(nèi)幾家專業(yè)生產(chǎn)空氣源熱泵熱水器的企業(yè)誕生。但由于環(huán)境適 應性較弱、水箱占地面積大、價格高等原因,空氣能熱水器在國內(nèi)仍屬于小眾市場。

目前家用熱水市場仍以新房市場為主,受近 2 年來國內(nèi)新房銷售放緩的拖累,行業(yè)增長動 力不足,因而部分中小企業(yè)相繼退出該細分市場。根據(jù)中怡康數(shù)據(jù),2021 年空氣能熱水器 線上品牌 39 個,線下品牌 27 個。同時,空氣能熱水器頭部品牌市場集中度較高,市占率 相對平穩(wěn)。2021 年 CR3=73.4%,CR5=86.6%,其中海爾、美的是主要玩家,傳統(tǒng)熱水器品 牌如東方日出、AO 史密斯在區(qū)域市場擁有一定話語權。

3)家用采暖:需求導向,產(chǎn)品驅動

家用采暖按區(qū)域分為南方采暖和北方采暖兩大類。由于北方集中供暖系統(tǒng)發(fā)達,故北方采 暖市場主要受北方煤改電政策的驅動,且以工程招標形式居多。而南方采暖市場的成長邏 輯主要為消費升級,以“舒適性”為最大買點,本質(zhì)上是 2C 業(yè)務。 從產(chǎn)品來看,北方采暖市場以熱泵熱風機為主,其次為大功率(8HP 以上)的戶式水機; 而南方采暖市場則以小功率(8HP 以下)的熱泵兩聯(lián)供機組(戶式水機和天氟地水)為主。 2021 年熱風機 19 億元,同比+3.6%;戶水煤改電 9.21 億元,同比-6%;戶水零售 28.94 億元,同比+41%;天氟地水 10 億元,同比+42%。2021 年戶水零售、天氟地水的市場規(guī) 模總和首次超過熱風機和戶水煤改電之和。

兩聯(lián)供零售市場成為目前行業(yè)中較具增長潛力的細分市場,2020 年行業(yè)出現(xiàn)品牌擴容。據(jù) 艾肯網(wǎng)的統(tǒng)計,2021 年入局熱泵兩聯(lián)供的主流品牌多達 26 個,覆蓋歐美、國產(chǎn)、日韓和 合資。從品牌格局來看,美系四大品牌(約克、開利、特靈、麥克維爾)在熱泵兩聯(lián)供市 場上仍占有主導地位。這主要是因為美系品牌推動戶式水機在國內(nèi)的小型化發(fā)展,符合以 商品房為主的國情。

出口市場:OEM 代工為主,格局相對分散

熱泵出口企業(yè)主要分三類:1)制冷空調(diào)企業(yè)包括美的、格力等;2)太陽能或熱水器企業(yè) 如太陽雨、四季沐歌和力若瑞特等;3)專業(yè)從事空氣源熱泵產(chǎn)品的企業(yè),如紐恩泰、中廣 歐特斯、芬尼克茲、派沃、中科福德和同益等,多為北方煤改電工程的早期參與者,并積 累了相對豐富的產(chǎn)品開發(fā)經(jīng)驗。

最近十幾年間,國內(nèi)熱泵企業(yè)通過掌握直流變頻壓縮機等控制技術,依托產(chǎn)業(yè)鏈一體化能 力,在核心技術與成本上已經(jīng)具備競爭優(yōu)勢。且隨著中國節(jié)能環(huán)保能效指標的不斷迭代, 中國企業(yè)所生產(chǎn)的產(chǎn)品在技術指標上已開始部分領先于歐洲、日本等地的競爭對手,并逐 步成為歐美等海外市場的主要設備提供商。基于歐洲節(jié)能制冷及取暖需求的提升,我們預 計未來中國熱泵龍頭企業(yè)的全球份額有望不斷提升。

從出口產(chǎn)品維度來看,中國企業(yè)以出口空氣源熱泵為主,而水源和地源熱泵市場由歐盟企 業(yè)主導。近年來,主要熱泵參與者之間發(fā)生了一些重大整合。2016 年,美的收購了意大利 Clivet 集團 80%的股權;2019 年,海信收購斯洛文尼亞 Gorenje 95.42%的股權,進一步 幫助中國企業(yè)打開歐洲市場。

從業(yè)務模式來看,中國熱泵企業(yè)主要以 OEM 的形式參與歐洲市場。根據(jù)產(chǎn)業(yè)在線數(shù)據(jù),2021 年芬尼克茲(PHNIX)以近 25%的出口份額居行業(yè)第一,其 50%以上的產(chǎn)品出口到歐洲、 北美、中東、澳大利亞、南美、非洲等地區(qū),主要以 OEM/ODM 方式與客戶合作。公司專注 于生產(chǎn)銷售熱泵產(chǎn)品,成立于 2002 年 4 月,出口主銷產(chǎn)品包括 4 大類、10 個系列的熱泵 相關產(chǎn)品,應用于游泳池熱泵、房屋供暖和制冷熱泵、家用水熱泵等。

經(jīng)過 13 年的研究和進步,芬尼克茲已經(jīng)掌握較為成熟的變頻技術,應用于旗下不同類別的 熱泵產(chǎn)品,提升能效性能,帶來節(jié)能效益。根據(jù)芬尼克茲官網(wǎng),50%的芬尼克茲熱泵產(chǎn)品 使用 R32 作為制冷劑,并于 2021 年開發(fā)出應用新冷媒 R290 的熱泵產(chǎn)品。同時,公司產(chǎn) 品的音、智能控制、廣泛的溫度范圍(可-25℃下穩(wěn)定運行,COP 值達到 4.2)等技術指標 較為領先。

歐洲“寒冬”將至,國內(nèi)產(chǎn)業(yè)鏈迎來新一輪發(fā)展機遇期

短期看,承接歐洲外溢需求,整機廠商迎來發(fā)展小高峰

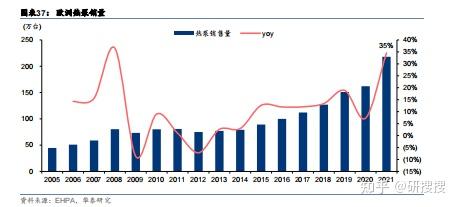

22H1 歐洲熱泵市場逆勢增長,設備組件緊缺。持續(xù)的俄烏沖突讓歐洲國家深陷能源危機與 高通脹,經(jīng)濟活動連續(xù)遇冷。然而,2022 年上半年歐洲熱泵市場逆勢崛起,取得新突破。 根據(jù)德國、芬蘭等國熱泵協(xié)會公布的數(shù)據(jù),2022H1 德國、芬蘭的熱泵安裝量分別同比 +25%/+80%。而在此之前,2021 年歐洲熱泵市場再度開啟高增,在 21 個國家售出 218 萬 臺熱泵機組,同比+35%,安裝量創(chuàng)出歷史新高。

由于需求旺盛,本土產(chǎn)能和安裝能力有限的情況下,根據(jù)歐洲熱泵協(xié)會,當下歐洲熱泵的 交付安裝需要排隊 2 個月甚至更長。同時,歐洲熱泵協(xié)會于今年 7 月初的報告中指出,本 土產(chǎn)能和安裝能力是熱泵普及的首要瓶頸。

歐洲市場一直是中國熱泵出口的最主要目的地,中國產(chǎn)業(yè)鏈直接受益。根據(jù)歐洲熱泵協(xié)會, 一方面,歐洲熱泵市場中的大量中小企業(yè)供應能力有限,僅能滿足其所在國的部分需求; 另一方面,一些較大跨國歐洲企業(yè)產(chǎn)能也明顯小于亞洲競爭對手,僅能部分滿足歐洲國家 (歐盟和非歐盟)需求。因此急需中國優(yōu)質(zhì)熱泵企業(yè)來彌補供需缺口。根據(jù)海關數(shù)據(jù), 2020-2021 年間,歐洲國家都是最重要的中國熱泵產(chǎn)品出口目的地,其中法國占比最高。

中長期看,加速產(chǎn)業(yè)化進程,看好全球份額提升和高端零部件的國產(chǎn)化替代

加快推廣熱泵、提升供熱的電氣化水平不僅是緩解歐洲今年冬季取暖壓力的關鍵,更是在 中長期內(nèi)推動歐洲能源結構轉型的重要一環(huán)。今年 3 月 3 日,IEA 在《減少歐盟對俄羅斯 天然氣依賴的 10 點計劃》中提出“加快熱泵替代燃氣鍋爐”等建議,通過將當前歐盟熱泵 的安裝率提高一倍來加快熱泵普及進程,預計第一年額外節(jié)省 20 億 m3的天然氣使用量。

根據(jù)歐盟熱泵協(xié)會(EHPA)的預測,2026 年,歐盟熱泵市場規(guī)模將超過 150 億美元,熱泵 銷量較 2021 年將實現(xiàn)翻倍,超過 400 萬臺;2031 年,歐盟熱泵銷量預計達到 1400 多萬 臺,2022-2031 年 CAGR 將達到 15%。根據(jù) IEA 的場景測算,住宅建筑中的供暖電氣化份 額將從 2015 年的 4%左右增加到 2030 年的 12%左右,2050 年的最大比例將達到 34%, 在服務業(yè),這一比例將從 2015 年的 12%左右上升到 2030 年的 29%左右,2050 年的最大 值約為 51%。

中長期看,在歐洲訂單的加持下國內(nèi)熱泵的產(chǎn)業(yè)化進程將全面加速,我們認為投資主線有 兩條:1)中國制造搶占歐洲市場,擁有海外 OEM/ODM 客戶資源的企業(yè)將持續(xù)受益;2) 零部件國產(chǎn)替代,其中以渦旋壓縮機為代表的核心零部件的國產(chǎn)化率提升空間較大。

上一篇:冷凝液油水分離器哪里有賣