2021年上半年甲醇進出口統計分析

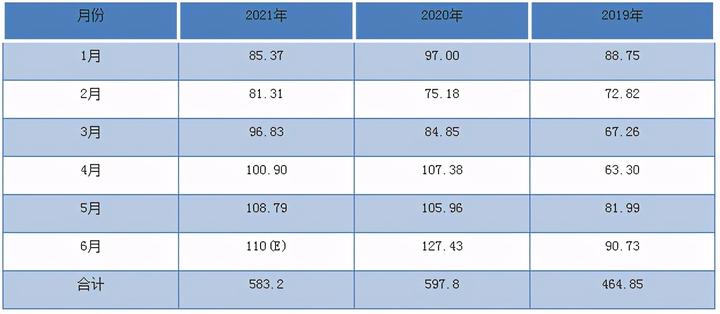

導語:2021年甲醇價格震蕩走強,然進口則縮量、出口增量,據海關數據統計,1-5月合計進口量在473.2萬噸,預計上半年總進口量在585萬噸,同比

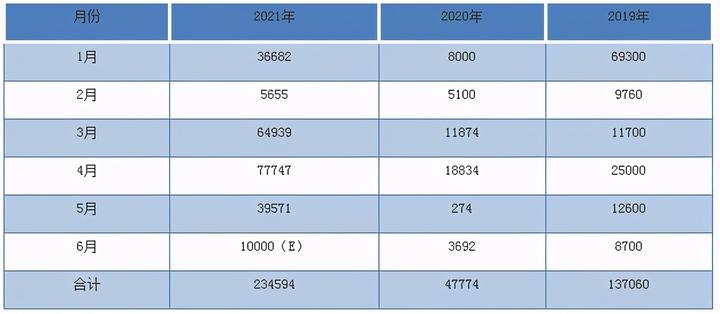

導語:2021年甲醇價格震蕩走強,然進口則縮量、出口增量,據海關數據統計,1-5月合計進口量在473.2萬噸,預計上半年總進口量在585萬噸,同比減少約10萬噸左右,較2019年增量增加120萬噸,1-5月出口量達22.46萬噸,同比大幅增加18萬噸。

2021年上半年年中國甲醇延續2020年底偏強趨勢,一方面有成本端煤炭、天然氣及原油的支撐,另一方面進口貨的量價支撐亦較為明顯,2020年的大幅順掛行情轉為2021年的略倒掛行情,故2021年中國進口量略縮、出口量則大幅增加。

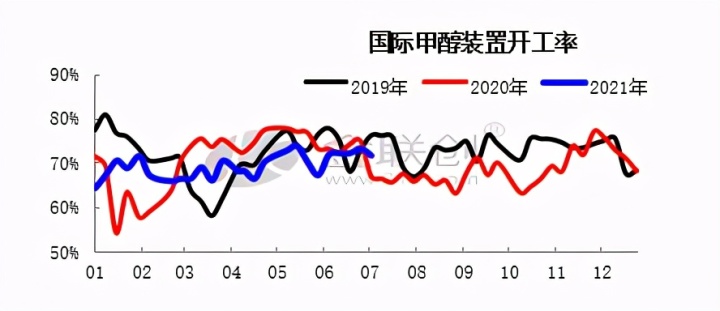

首先國際開工方面:2021年國際開工整體以低開工為主,一方面伊朗裝置開工較低,1、2月限氣及部分裝置更換鍋爐檢修等使得上半年伊朗貨呈貨緊價揚趨勢,上半年現貨統一招標集中升水3-8%區間,另一方面非伊開工亦相對較低,南美、新西蘭、東南亞以及歐洲等地開工偏低,主要與2021年天然氣價格上漲及氣價重談因素有關,成本端對非伊形成開工壓制。故上半年伊朗檢修、非伊高成本等因素導致整體供應量偏緊,并形成中國進口縮量、出口增量的趨勢。

進口方面:受國際供應偏緊影響,上半年甲醇進口量多維持在100萬噸附近,1-5月合計進口量僅473萬噸,同比基本持平,且從貨物來源看,伊朗貨及南美貨物占比率繼續增加,非伊貨占比率降低,新西蘭及東南亞多呈現縮量趨勢。其中1-5月進口新西蘭貨59.17萬噸,占比12.5%,進口南美貨物60.98萬噸,占比13%,東南亞貨物18.7萬噸,占比3.97%。

出口方面:因2020年中國甲醇高庫存及2021年國際甲醇供應偏緊影響,中國(轉)出口貨物大幅增加,1-5月合計出口量達22.45萬噸,同比大幅增加,上半年預計總出口量在23.5萬噸左右。出口量的大幅增加主要與中國/東南亞價差開啟有關,1-6月兩地價差多維持在65美元/噸附近,超過兩地貨物運輸成本,故出口方向亦以東南亞市場為主,其中印尼8.3萬噸,出口至韓國5.1萬噸,另1月出口至荷蘭3.3萬噸。

下半年來看,國際甲醇開工率有望逐步回升,主要多在伊朗開工率的提升,三季度伊朗裝置暫無檢修計劃,且前期卡維低負荷裝置提升,新建Sabalan等裝置已出合格品,預計7月中下量產,關注下半年該地區空分變化。而非伊貨則需進一步關注天然氣成本問題,且美國新裝置目前試車中,預計后續歐美市場或有擠出效應,不排除后續非伊貨對華增量可能。故整體來看,下半年中國甲醇進口量或呈現增加趨勢,然整體增量或相對有限,預計下半年月均進口量或在105-110萬噸附近,2021年全年進口量或在1200-1250萬噸附近,較2020年略縮減。另出口方面,在中國港口低庫存及后續國際增量預期下,預計下半年出口量再次減少,預計全年出口量或在28-30萬噸附近。

文章來源:金聯創化工

更多資訊請關注:渤海化工網!(渤海化工網依托滄州渤海新區產業基礎,以河北及周邊區域化工產業資源為基礎,輻射全國,為化工企業提供在線交易、供應鏈金融、物流倉儲、環保升級等一站式綜合服務,幫助企業降本增效。)

上一篇:【甲醇】價格大漲誰最受益?

下一篇:車廂垃圾車三噸垃圾車價格