甲醇:大局當(dāng)下

我國甲醇市場全國均價走勢圖來源:隆眾資訊今年以來,我國甲醇市場呈現(xiàn)“N型”走勢,供需基本面無突發(fā)情況出現(xiàn),波幅相對較窄(在600元/噸

我國甲醇市場全國均價走勢圖

來源:隆眾資訊

今年以來,我國甲醇市場呈現(xiàn)“N型”走勢,供需基本面無突發(fā)情況出現(xiàn),波幅相對較窄(在600元/噸范圍內(nèi),近年多在1000-1200元/噸),宏觀面相對偏空,價位較往年同期相比偏低,多在1850-2450元/噸范圍運行,僅比十三五開年稍高,但較過去兩年較低(2017年在2000-3000元/噸,2018年在2200-3200元/噸)。

春節(jié)過后,下游企業(yè)(煉廠、烯烴等)階段性補貨,春季檢修預(yù)期開始(二季度涉及停車產(chǎn)能超千萬噸,較往年略少),第七輪國際磋商順利刺激全球股市飄紅,原油持續(xù)沖高(WTI、布倫特均創(chuàng)2018年11月以來新高),較多利好刺激,3月上旬市場沖至年內(nèi)高點。

隨后,雖然4月起企業(yè)正式降稅(增值稅降低3個百分點,由16%降至13%)支撐部分業(yè)者心態(tài),但3月中旬港口庫存首次攀升至歷史高位,破百萬噸,另外3?21鹽城爆炸事件發(fā)生,魯南、蘇北一帶甲醛裝置停車整頓,且事件不斷發(fā)酵,環(huán)保、安全檢查全國鋪開,下游需求萎縮,利空消息充斥,市場隨之走跌。

進入5月,伊朗問題出臺,伊朗卡維Kaveh230萬噸/年甲醇裝置于5月19日停車2周,外盤倒掛,部分進口貨延期,內(nèi)地局部套利開啟,“北醇南運、西醇東運”數(shù)量增加,山東明水、聯(lián)盟、魯西及華魯?shù)燃s300萬噸甲醇裝置停車,大力恒力新建82萬噸/年MTBE裝置于5月17日正式投產(chǎn),MA05交割完畢后,09走高,多方利多消息影響,市場再次走高,但基于傳統(tǒng)需求淡季的來臨,內(nèi)地及國外供應(yīng)預(yù)期的增加等方面影響,業(yè)者心態(tài)支撐有限,高度低于前期。

各地價格或已逼近階段性高點,價差結(jié)構(gòu)收緊

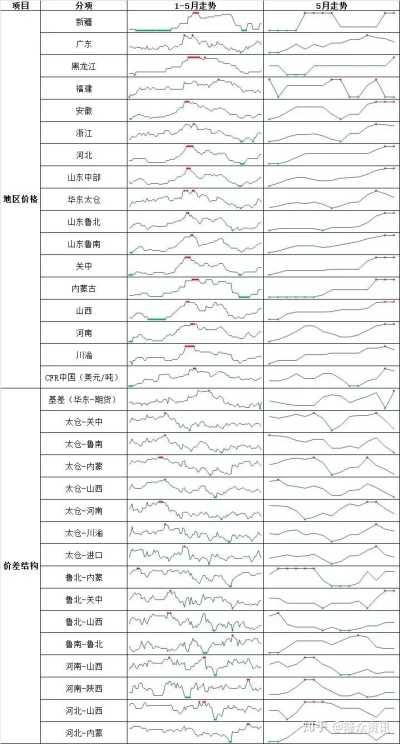

2019年我國甲醇主要地區(qū)價格及價差走勢統(tǒng)計表

注:紅色標(biāo)注的是最高點,綠色標(biāo)注的是最低點

來源:隆眾資訊

各地價格或已逼近階段性高點,價差結(jié)構(gòu)收緊

由上表可以看出,今年以來各地價格波動基本保持一致,而5月價格多數(shù)處于年內(nèi)中間位置,基于傳統(tǒng)需求淡季來臨,且內(nèi)地及進口供應(yīng)趨于增加,多數(shù)業(yè)者心態(tài)難以持續(xù)支撐,故短期看市場價格階段性高點或已形成。而年后至今,隨著我國主產(chǎn)區(qū)價格的不斷推高,各地價差持續(xù)下滑,目前下游企業(yè)及中間商接貨積極性有限,多地套利窗口關(guān)閉。而基差方面,自去年12月至今,期貨一直處于升水階段,其波動直接影響港口現(xiàn)貨價格的走勢。今年以來基差不斷擴大,5月達到年內(nèi)最大值,在-133元/噸,創(chuàng)2017年8月以來最高,短期看現(xiàn)貨市場大幅波動有限,而MA理性回調(diào),故空間趨于縮小。近半年以來,外盤套利運行不穩(wěn),進口貨多處于成本線附近波動,雖近期套利窗口有所打開,但依舊處于成本線附近,短期調(diào)整有限。

產(chǎn)業(yè)利潤向上游轉(zhuǎn)移,下游利潤萎縮

今年以來內(nèi)蒙古煤炭價格波動有限,山西(大同Q5500原煤)有所走高,由年初的405元/噸漲到目前的425元/噸,最高達435元/噸,但煤制甲醇企業(yè)一直處于盈利狀態(tài),最高超600元/噸,多數(shù)在200-500元/噸,其中內(nèi)蒙古等西北一帶相對偏高,5月多在150-350元/噸。5月前多數(shù)下游企業(yè)處于盈利狀態(tài),但進入5月后,隨著成本的不斷增加,二甲醚、醋酸企業(yè)轉(zhuǎn)入虧損,甲醛、MTBE企業(yè)縮水明顯,逼近成本線,外采MTO企業(yè)已持續(xù)虧損近兩個月,為此近期多數(shù)下游企業(yè)對原料(甲醇)采購積極性下降,市場交投氣氛轉(zhuǎn)淡。接下來,南方梅雨季節(jié)來臨,傳統(tǒng)下游需求進入淡季,對原料依賴預(yù)期進一步降低,雖然MTO等新型下游需求預(yù)期增加,但各企業(yè)計劃需進一步落實并如期兌現(xiàn),否則產(chǎn)業(yè)利潤不排除有向中下游偏移的可能。

消息面雖多空交織,但利多稍強

國際供應(yīng)趨緊導(dǎo)致外盤價格趨高,套利空間難言放大;雖然MA09回調(diào)至2400點,但依舊高于前期低值;伊朗等國際問題影響暫不明朗,進口方面或許影響有限;聯(lián)盟、魯西及華魯?shù)燃状佳b置陸續(xù)恢復(fù)。接下來要關(guān)注的是,大唐46萬噸/年MTP裝置6月能否投產(chǎn);大連恒力新建82萬噸/年MTBE裝置已經(jīng)投產(chǎn),負(fù)荷提升中,自產(chǎn)甲醇外銷預(yù)期進一步減少;久泰60萬噸/年MTO裝置后期開工負(fù)荷有提升預(yù)期,甲醇外銷亦或減少,甚至停止或外采;魯西新建30萬噸/年MTO裝置6月是否投產(chǎn)需進一步跟蹤;利華益MTBE裝置本月底陸續(xù)恢復(fù)。

綜上,西北庫存低位,短期看堅挺為主。若以上利好如期實現(xiàn),則6月中旬前內(nèi)地仍有繼續(xù)走高的可能,否則在無突發(fā)因素出現(xiàn)情況下,市場暫時或窄幅整理為主,中長期或偏弱,關(guān)注MA走勢及MTO裝置情況。