業績暴增!行業獨特,國內龍頭,這又是一只大黑馬

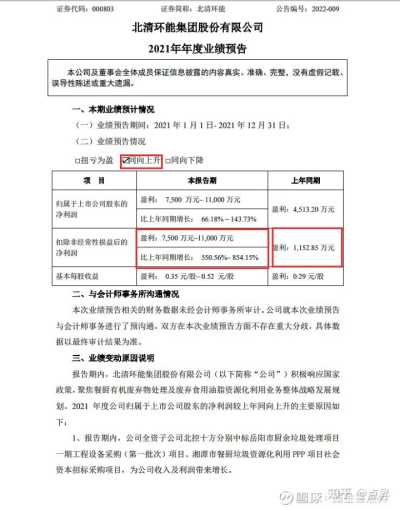

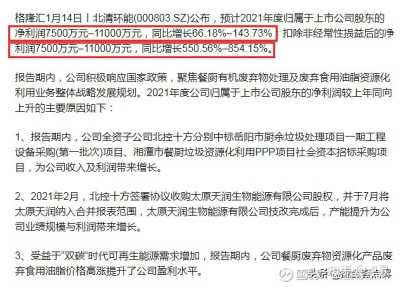

今晚,就在今晚,北清環能披露業績預告。公司預計2021年盈利7,500萬元-11,000萬元,比上年同期增長66.18%-143.73%。扣除非經常性損益后

今晚,就在今晚,北清環能披露業績預告。

公司預計2021年盈利7,500萬元-11,000萬元,比上年同期增長66.18%-143.73%。扣除非經常性損益后的凈利潤7500萬元–11000萬元,同比增長550.56%–854.15%。

1、報告期內,公司全資子公司北控十方分別中標岳陽市廚余垃圾處理項目一期工程設備采購(第一批次)項目、湘潭市餐廚垃圾資源化利用PPP項目社會資本招標采購項目,為公司收入及利潤帶來增長;

2、2021年2月,北控十方簽署協議收購太原天潤生物能源有限公司股權,并于7月將太原天潤納入合并報表范圍,太原天潤生物能源有限公司技改完成后,產能提升為公司業績規模與利潤帶來增長;

3、受益于“雙碳”時代可再生能源需求增加,報告期內,公司餐廚廢棄物資源化產品廢棄食用油脂價格高漲提升了公司盈利水平。

挖貝網資料顯示,北清環能從事的主要業務包括城鄉有機廢物的無害化處理及資源化高值利用及城市清潔供暖業務、電鍋爐成套系統集成設備與D-POWER工業物聯網平臺軟件的銷售,實現了“環保+能源”雙領域的產業轉型與戰略布局。

經過查閱相關資料,我們發現,北清環能集團股份有限公司(北清環能,000803.SZ)成立于1988年,后核心資產歷經一系列變更,目前以全資子公司十方環能、控股子公司新城熱力為主,開展以餐廚廢棄物無害化處理與資源化利用、城市清潔供暖兩大主營業務。

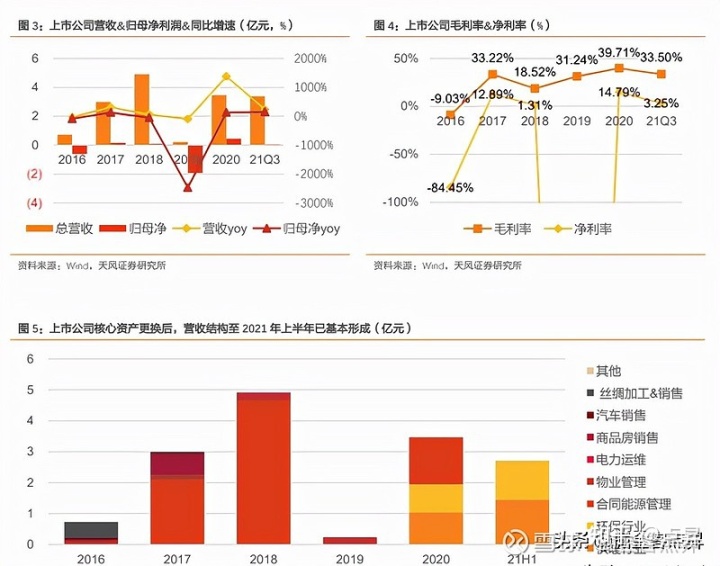

自上市公司于2020年完成重大資產重組以來,業績快速改善。

目前,公司是目前國內唯一以餐廚廢棄物資源化利用為主業的上市公司,是國內有機固體廢棄物投資運營細分領域領先企業。公司主業有望隨全球向“碳中和”時代邁進,進入高速發展期。

從2021年H1及Q3業績來看,上市公司業績已呈現明顯向好發展態勢。

截至2021年Q3,上市公司實現總營收3.38億元,同比增233.72%;歸母凈利潤0.06億元,同比增幅150.49%;分別已占到2020年全年營收的 97%和歸母凈利潤的 13%。

盈利能力方面,自核心資產于2020年注入以來,毛利率較2019年提升8.47pct、凈利率提升 945.82pct。

截至2021年12月,公司仍在對以十方環能、新城熱力為主的核心資產結構進行優化。因此無論業績和盈利能力,均仍存大幅改善可能性。

2. 餐廚廢油脂業務:十方環能10年成就國內龍頭,全球市場開辟進行時

從上市公司的主營構成來看,目前由全資子公司十方環能主要運營以【餐廚廢棄物無害化處理與資源化利用】為主的環保業務。

北控十方(山東)環保能源集團成立于2005年10月,前身為山東十方新能源有限公司,2015 年于新三板掛牌(十方環能,833795.NQ),主營沼氣無害化處理與綜合利用、餐廚廢棄物無害化處理與資源化利用、高濃度有機廢水處理三項業務。

公司于2020年被上市公司收購,截至2021年半年報,上市公司持有十方環能股份100%。

2.1. 全球生物柴油原料結構持續優化,UCO在歐盟市場供不應求

為實現二氧化碳減排目標,近年來,全球多個國家的能源使用結構悄然變化。

根據《中國天然氣發展報告(2021)》,歐盟、美國、日本、英國、加拿大、韓國和南非等國家或地區紛紛提高溫室氣體減排承諾行動目標,使用天然氣替代燃煤發電,這導致其能源結構中天然氣的消費量大幅增長。

從2020年來不斷創新高的價格走勢上也反應出此種清潔能源的供不應求。

隨天然氣消費量增加的是對生物燃料的需求。不同于前者不可再生的化石能源屬性,后者是可再生的清潔能源,近年來發展迅速,主要包括燃料乙醇和生物柴油。

由于燃料乙醇當前主要原料仍以糧食為主,且非糧類原料(如纖維素乙醇等)工業化仍在推進,因此不同國家在生產能力上差別較大,生產端限制因素較多;而生物柴油的原料來源多樣,同時得益于近 10 年來技術的進步和政策的推動,在全球市場需求量快速增長的背景下,其原料結構也在持續優化中。

目前生物柴油的產成品結構已從【以脂肪酸甲酯為代表組分的第一代生物柴油】向【以深度加氫生成脂肪烴為核心的第二代生物柴油】轉化。

這意味著,有更多種類的原料可用來生產生物柴油,尤其是非糧食來源的原料。

第二代生物柴油也叫做可再生生物柴油(HDRD),與第一代相比,其結構和性能方面更接近石油基燃料,加工和使用都比甲酯類燃料方便,因此尤其受到石油煉制企業的歡迎。

目前,歐盟是全球生物柴油的主要消費地區。

政策方面,歐盟要求2020年生物燃料在交通領域摻混比例達到 10%,2030年達到 14%,這使生物柴油總需求量受益政策強制要求而不斷上升。

根據USDA 2021年數據,預計2021年歐盟生物柴油總消費量在186.60億升,同比增2.56%,其中161.11億升自產,其余來自進口。

從歐盟的生產生物柴油的原料結構來看,UCO 是其中第二大原料。

廢棄食用油脂(Used Cooking Oil,簡稱 UCO)是由食用油和肉類在生產加工和使用消費過程中產生的不可食用的油脂構成,是生產生物柴油的主要原料,具體包括:餐廚廢棄油脂、地溝油、泔水油、煎炸老油、抽油煙機凝析油等。

UCO 是最具市場前景的生物質柴油原料之一,因其作為二次使用成為減碳明星產品被世界所公認。

以 UCO 為原料經過過濾、脫膠、脫水、沉淀后可以:

通過化學反應后加工生產的酯基柴油(UCOME,Biodiesel 的一種);

通過加氫反應后加工生產真正的烷烴~烴基生物柴油(Hydrotreated Vegetable Oil,簡稱 HVO,目前也被稱為 hydrogenation derived renewable diesel,簡稱 HDRD )。

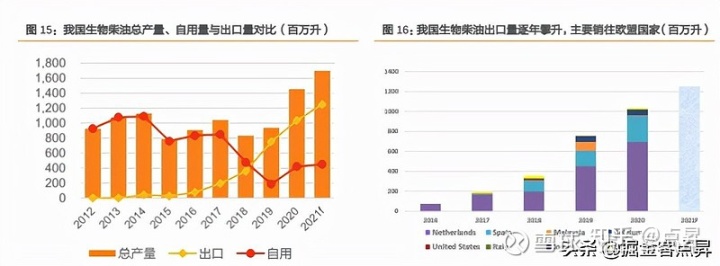

歐盟 UCO 用量逐年上升。

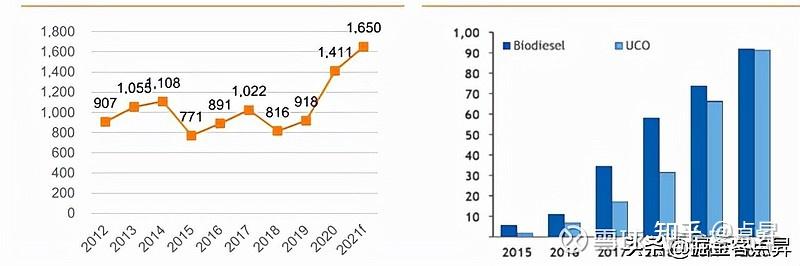

根據 USDA 預測,歐盟生物柴油中第一大原料仍為菜籽油,但 該原料整體在2017年達到高點后,目前已呈下行趨勢;2021年,UCO 的用量有望達到 340 萬噸,2016-2021年 CAGR 達 5.16%,高于歐盟生物柴油整體增速。

疊加棕櫚油、菜籽油等食用油在在可持續發展、間接地利用土地、農業問題等方面存在限制,以及《RED II》規定以 UCO 為原料生產的生物柴油享有更高補貼(相對于第一代生物柴油,以廢棄地溝油為原料生產生物質能源,可雙倍計算二氧化碳排放減排量),且用廢棄油脂作為原料生產的第二代生物柴油有望比化石柴油減少91%的碳排放,可見未來 UCO 產銷量仍將進一步提升。

2.2. 我國目前是歐盟 UCO 主要出口國,國內市場未來更有廣闊前景

生物柴油在我國國內和國外的市場行情差距明顯。我國生物柴油產業的發展主要受制于:

1)上游原料收集困難和

2)下游推廣力度不足;

從供給端來看,在2020年前,我國生物柴油產量長期處于沒有增長的情況,與國際市場(尤其是對減碳政策執行力度較大的歐盟國家)呈現出明顯相反的趨勢。

根據中國石化石油化工科學研究院教授級高級工程師藺建民2018年在北京清潔燃料行業協 會生物柴油分會成立大會上的發言,我國生物柴油生產工藝早已處于世界前列,“中國用最差的原料(地溝油)可以生產世界上最好的生物柴油”。

由此可見,限制我國生物柴油市場發展的不在于技術,而在于下游需求端的推進。

從需求端來看,對歐盟出口量的快速攀升給我國生物柴油產業帶來新機會。

自2016至2021年,我國生物柴油出口量自0.76億升(≈7萬噸)上升至12.5億升(≈120萬噸)。

同時,由于歐盟政策強制、及自2020年持續至今的疫情影響,導致歐洲生物柴油生產商對 UCO 原料同樣缺乏,因此我國UCO出口量近年來也在快速上升。

根據 Argus 數據,2020年我國UCO出口量約達 90 萬噸,同比增速約 30%。至2021年下半年,由于持續缺乏,UCO單噸售價可超8000元/噸。

圖 17:中國生物柴油成品中UCO的使用情況(千噸)

圖 18:中國生物柴油成品及UCO原料出口情況(萬噸)

目前,我國生物柴油供自用的產量僅有 4.5 億升(≈40 萬噸),我國國內市場有望隨“雙碳”時代來臨,重新步入高增長軌道,或受益兩條賽道改變:

車用燃料領域,生物柴油 B5-B10 添加標準的推廣落地。

我國目前雖尚未強制要求在柴油中強制添加生物柴油,但仍從自身的產業實際出發,制定并頒布了《生物柴油調合燃料(B5)》(GB/T25199-2017)標準,明確 B5 生物柴油可直接作為車用燃料。

根據規定的相應標準,生物柴油調合燃料(B5)是由 1%~5%(體積分數)生物柴油(BD100) 和 95%~99%(體積分數)石油柴油的調合燃料,分為 B5 普通柴油、B5 車用柴油(Ⅴ) 和 B5 車用柴油(Ⅵ)。

我們認為,若以燃料乙醇原2020年目標需求量 1300 萬噸計算,由于我國截至2020年燃料乙醇產量僅 300 萬噸,假設剩余需求全部由生物柴油滿足,則我國生物柴油需求量至少應有 1000 萬噸的空間待補,對應 25 倍空間;若原料結構與目前相同,1.1 單位的 UCO 生產 1 單位的生物柴油,則 UCO 的使用量也將大幅增長。

環保材料領域,環保型增塑劑替代傳統材料登上舞臺。

2020年我國第一次明確提出了禁止限制塑料制品的具體要求和既定目標,并把塑料制品這一大類正式作為禁止、限制的主體。

在此背景之下,塑料行業環保趨嚴、環保化大勢所趨。生物柴油可以作為環氧類、聚酯類等環保型增塑劑的原料,下游產品可以在玩具、醫藥及醫療材料、食品包裝、供水管道、家庭裝飾材料等環保要求較高的領域替代 DOP 等鄰苯類增塑劑,市場規模和市場份額將會不斷上升。

隨著環保型增塑劑應用規模不斷擴大,生物柴油的市場需求將會持續增加,發展前景較大。

從產業鏈來看,以北清環能為代表的 UCO 的供應商,其所在的全產業鏈各環節均符合“減 碳”趨勢要求,有望在“雙碳”進程中率先分享時代紅利。

2021年 6 月,北清環能下屬公司濰坊市生活垃圾填埋場填埋氣體回收利用發電項目已簽署首筆碳排放指標交易,轉讓公司持有的核證自愿減排量(CCER)指標 36.10 萬噸,該次 CCER 交易具有重要意義,是全國碳排放交易中心成立前的市場試水第一單,對于整個碳排放指標交易市場有一定的參考價值。

2021年 9 月 30 日,北清環能下屬各項目公司分別與兩家 CCER 領域專業咨詢公司簽訂自 愿減排項目技術咨詢服務協議,擬將下屬公司現有的 13 個項目在中國國內溫室氣體自愿減排機制下開發成為自愿減排項目,產生的核證自愿減排量參與國內溫室氣體自愿減排交易。

目前,公司現有的碳資產儲備項目主要是垃圾填埋氣項目和餐廚垃圾資源化利用項目,結合濰坊項目 CCER 項目備案指標,同時根據公司項目規模和服務時間推算,預計待開發的存量碳減排指標達數百萬噸,隨著新增餐廚業務的拓展,公司后續每年碳減排指標的增量也將非常可觀。

2.3. 子公司擁有千噸垃圾日處理能力,與國際原油巨頭簽有萬噸級銷售訂單

近 20 年深耕城鄉有機廢棄物的無害化處理及資源化高值利用領域,并入上市公司后進一步聚焦餐廚廢棄物無害化處理與資源化利用業務。

十方環能自成立之初便專注有機廢棄物的處理和生物質能源的利用,后于2011年進軍餐廚垃圾處理市場。

2021年 12 月,上市公司繼續出售以垃圾填埋制氣和垃圾埋氣發電業務為主的全資子公司。

截至2021年半年報數據:

生產端:公司通過處理餐廚垃圾和外購油脂,經加工后獲得 UCO 等可再生產品。

公司已實現在國內十余個城市垃圾處理布局,投資建設運營了濟南、青島、煙臺、太原、湘潭等地區多個大型城市餐廚垃圾處理和資源化利用項目,形成規模化發展格局。

公司餐廚投運規模位居國內前茅。

運營產能已達 1480 噸/日,尚未投運產能 350 噸/日,擬收購產能 500 噸/日,并且公司將通過招投標、收購等方式持續提升產能規模,后續餐廚業務成長性可觀。

公司自主開發了餐廚數字化收運系統,并構建了涵蓋厭氧發酵、熱解炭化、能源高值利用等全流程的核心技術工藝系統,在出渣率、提油率、產氣率等方面達到了較高水平。

銷售端:國際原油巨頭 UCO 銷售訂單在手,已拿到銷往歐盟的“通行證”ISCC。

公司子公司上海盧實于2021年 7 月與盧克公司簽署《再生油脂銷售框架協議》,盧克公司新加坡子公司 LITASCOSA 擬于2021年8月至2022年8月向上海盧實采購餐廚再生油脂產品,最初的試訂單數量應為每月3000公噸,在所有程序順利進行后,數量將從最少4000公噸增加到最多8000公噸,在兩個月期間內均勻分配,每次裝載最少2000公噸,最多4000公噸。

LITASCO 集團于2000年在瑞士成立,是PJSC LUKOIL(證券簡稱:LKOH.L)石油公司的獨家國際營銷和貿易公司。后者是世界上主要的原油和煉油產品貿易商之一,與包括世界各大石油公司在內的眾多供應商和客戶進行交易。

公司負責LUKOIL的全球原油和石油產品供應、營銷和貿易需求,業務范圍涵蓋美國、歐洲、中東和亞洲;進一步地,2021年10月,公司通過歐盟國際可持續和碳認證(ISCC),這標志著公司銷售的UCO拿到了銷往歐盟各國的通行證。

有技術打好基礎,更有特許經營構筑護城河建立經營壁壘。

值得注意的是該業務的商業模式:

公司一般采用BOT模式運營項目,在政府特許經營授權下,對城市餐廚廢棄物進行統一收集和無害化處理,政府支付餐廚廢棄物收運、處置費用。

在無害化處理的同時,將餐廚廢油脂提取加工成生物柴油或工業用油脂。這意味著在授權區域范圍內,公司屬于特許獨占性經營,無競爭存在。

同時,該模式也使公司具有原料有保障、收益長期穩定、經營長期穩定的優勢。

2.4. 與上海石油交易中心簽署 UCO 交易品種戰略協議,市場影響力再提升

2021年12月8日,上海石油天然氣交易中心與北清環能就關于共同推進在交易中心設立 UCO 交易品種工作簽署戰略合作協議。雙方在交易價格、交易秩序、UCO品種的各項質量標準與行業整體發展規范達成共識,將共同協作,推進在交易中心創建全新的 UCO 交易品種。

上海石油天然氣交易中心是在國家發展改革委、國家能源局直接指導下,由上海市人民政府批準設立的國家級能源交易平臺。

2015年3月4日在上海自貿區注冊成立,7月1日試運行,2016年11月26日正式運行。交易中心由十家股東單位組建:新華社、中國石油、中國石化、中國海油、申能集團、北京燃氣、新奧能源、中國燃氣、港華燃氣、中國華能,注冊資本金10億元,類型為有限責任公司(國內合資)。

2020年,上海石油天然氣交易中心天然氣雙邊交易量達到811.48億立方米,保持亞洲最大 天然氣現貨交易平臺的地位。

本協議的簽署響應“碳達峰、碳中和”國家戰略,助力可再生能源發展和餐廚廢油脂的再利用,有助于積極探索國內生物柴油市場化交易的創新模式,加快形成具有公信力和影響力的市場價格。

UCO具有全球公認的減碳價值,提升該領域的定價權和話語權,對于中國實現“雙碳”目標具有戰略意義。

截至12月8日,公司已完成入會協議簽署,成為交易中心的 A 類會員。雙方將于12月13日推出國內首單工業級混合油(動、植物)現貨掛牌交易,由公司作為掛牌交易賣出發起方,根據交易中心成品油現貨掛牌交易細則進行線上交易。

本次交易是我國生物柴油領域開展線上公開交易的首次嘗試,對于完善生物柴油的定價體系、促進綠色低碳產業發展、幫助政府和企業實現“雙碳”目標具有重要戰略意義。

根據公司在UCO上線儀式上的發言,在“碳達峰碳中和”戰略引領下,北清環能將與上海石油天然氣交易中心共同努力,把上海石油天然氣交易中心建成全球UCO的定價中心。

公司將以戰略合作為契機,力爭實現成為UCO行業全球龍頭企業的美好愿景

2.5. 業務業績自2015年后向好發展,盈利能力受益資源整合再增強

截至 21H1,公司餐廚廢油脂業務已實現營收1.25億元,較上年全年已增38.56%。

盈利能力來看,該業務毛利率44.66%,較上年全年再增4.07pct、較裝入上市公司前增17.60pct。

結合十方環能和上市公司發展來看,雙方資源結合發展已步入上升軌道,且由于該業務全產業鏈受益全球“減碳”發展大趨勢,使公司未來值得期待。

供暖業務:新城熱力與北京通州政府簽訂供暖合同,分享城市副中心快速發展紅利

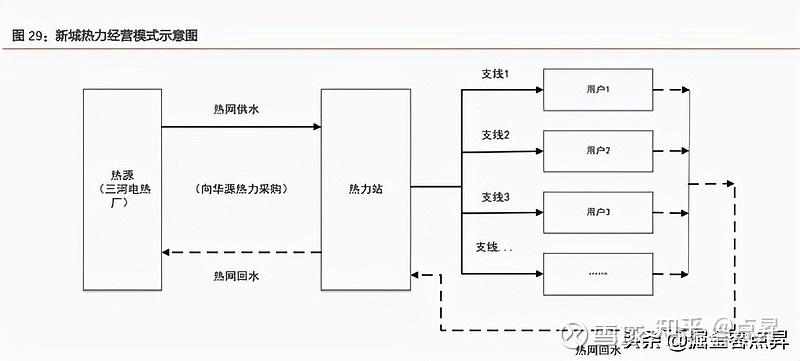

控股子公司新城熱力目前主要負責以【城市清潔供暖】為主的供熱業務。

北京新城熱力有限公司成立于2004年12月,由北京國泰創業投資有限公司和北京通政國有資產經營公司共同出資設立。

上市公司于2020年 11 月收購新城熱力,截至2021年12月,持有后者股份93%,另外7%由北京通政國有資產經營公司繼續持有。新城熱力是集供熱服務、供熱項目投資運營、合同能源管理、供熱技術咨詢服務于一體的專業化城市能源服務企業,是北京市以熱電聯產作為熱源的四家集中供熱企業之一,也是享受北京市財政補貼的三家集中供熱企業之一。

根據2016年國家發改委、能源局等10部委發布《北方地區冬季清潔取暖規劃(2017-2021 年)》,發展清潔集中供暖、拆小上大、提高供熱效率將是行業未來發展的主要趨勢。

截至2019-2020供暖季末,公司運行63個熱力站,70個小區,5萬余戶。

截至2021年半年報,公司管理面積約700萬平米,全部位于北京城市副中心區域內。

公司預計在未來 3 年內超過1000萬平米,區域內規劃總供熱面積約為3500萬平米,依托北京副中心的高速發展,未來供熱面積將有較大增長潛力。

新城熱力集中供熱業務,主要流程包括:

首先,公司向供應商(華源熱力)采購產自三河熱電廠熱電聯產的熱源;其次,通過供熱管網(一次管網)將熱源輸送到熱力站,在熱力站內通過換熱器置換出符合供熱需求的循環水,利用循環水泵,通過供熱管網(二次管網)將熱量送至用戶。

采購模式:

1)能源,主要為熱源,華源熱力為供應商。根據通州新城熱電聯產集中供暖項目相關批復和部署,公司與華源熱力簽署熱源采購協議,采購價格由政府協調雙方確定,公司根據協議約定與華源熱力結算采購價款。此外,公司還涉及部分燃氣及水、電采購,均按照一般市政資源采購的方式執行;

2)設備及原材料。主要包括換熱器、循環泵、閥門、儀器儀表等供熱服務所需要的配件配料。

生產模式:

與通州政府簽署協議,取得供熱經營權,期限至2037年。基于與通州區城市管理委員會簽署的《供熱經營框架協議》,公司取得北京城市副中心部分區域的供熱經營權,期限至2037 年8月15日。公司主要利用供熱管網將采購的來自三河熱電廠的熱源輸送至終端用戶,為用戶提供供熱服務,并向其收取取暖費。同時,公司利用已建設的供熱管網,為居民小區、非居民用戶等提供供熱管網接入服務。

銷售模式:直接銷售模式—在供暖季為居民及非居民單位提供供熱服務。

1)針對經營權區域內的新增居民小區及非居民單位,公司直接向其銷售供熱管網接入服務;

2)針對區域外有需求的居民小區及非居民單位公司可根據具體需求向其銷售燃氣鍋爐供熱/供生活熱水服務。

盈利模式:主要通過熱電聯產集中供熱和燃氣鍋爐供熱項目,以及提供供熱管線建設、 運營及接入服務實現收入和利潤。

自資產注入完成后,業績與盈利能力均已企穩向好。

截至2021年半年報,公司供熱業務實現營收 1.43 億元,已較上年全年增33.49%;凈利潤 0.23億元,達到上年全年的 68.73%。

根據公司預測,假設采購價格為 70 元/GJ(含稅),公司產量將隨供熱面積的增長而增長。

截至2021年,公司產能利用率在19.39%,預計2024年將達到 28.96%,再提將近 10pct。

在總產能為 1097.71 萬 GJ 不變的情況,公司供熱收入也將隨之增長,同時業務毛利率也將整體處于上升趨勢。

4. 盈利預測&估值分析&報告總結

核心假設:

公司繼續整合各地餐廚垃圾資源,UCO產能持續提升;棕櫚油等供給持續下降,導致歐盟市場UCO供不應求,公司訂單充足;

新城熱力按照公司預測管理面積持續提升;

其它有機廢物資源化利用業務(如埋氣等)資產持續經營。

估值分析:

北清環能目前主營從固廢處理到生物柴油原料油的生產、以及城市清潔能源業務。

我們采用分部估值法,選擇以固廢處理為主業的偉明環保、瀚藍環境、三峰環境,以及以生物柴油成品油生產為主業的卓越新能、嘉澳環保作為對標公司;清潔能源供熱為主業的迪森股份、瑞納智能進行對比。

由于:

1)業務稀缺。

北清環能是 A 股中唯一同時打通餐廚廢油產業鏈的公司,即包括餐廚有機垃圾處理的業務,也能生產生物柴油原料油,同時下游銷售渠道暢通的公司;

2)公司持續開拓餐廚廢油資源、市場空間大;

3)“雙碳”實踐領先。

公司在上海石油天然氣交易中心創建了全新的UCO交易品種,在生物柴油產業中形成了較高的影響力;并且公司已簽署過碳排放指標交易,綜合上述原因,我們給予公司有機廢物資源化利用業務40倍,給予城市清潔供暖業務28倍,目標總市值72.23億元,對應2022年45倍PE。

4)公司目前在杭州。上海。濟南。天津。太原、達州、青島。成都。等多地城市完成了落地并簽約。以上城市支持2022年的業績落地是可行和可以確認的;

5)此外,公司目前已有750萬噸碳匯并且每年會產生150萬噸左右碳匯,按照當前價格將擁有四億估值并每年新增利潤為一個億

6)公司的主要營業模式是回收餐廚垃圾,進行提煉生物質柴油,剩余進行垃圾發電。公司的成本和運營費用通過垃圾發電基本可以進行抵銷,公司提純的生物質柴油基本作為純利潤

7)公司2022年的生物質柴油產能大概是20萬噸。當前生物質柴油價格為八千一噸。其中8萬噸為公司自提煉生物柴油,利潤為6.4億。剩余12噸為公司回收地溝油利潤為1.5億,加上碳匯利潤1億和其他供暖相關收入。整體明年的利潤在九億到十億;

8)公司2023年的生物質柴油產能大概為50萬噸,其中20萬噸為公司自提生物質柴油,利潤為16億。30萬噸為公司回收地溝油,利潤為3.6億。再加上其他相關收入,2023年公司利潤看到20億

9)公司未來的發展方向為生物質柴油的深加工和相關衍生品。公司目前的主要合作伙伴為歐洲的盧克石油公司。盧克石油公司已經和公司簽署了長期戰略協議包銷協議。

10)未來的風口之一是國內全面推廣柴油的國四標準。目前國內上海和深圳已經開始全面推廣柴油的國四標準。預計很快將會在全國進行推廣,生物質柴油作為優質的無重金屬污染柴油將大行其道。此為風口之一

11)未來的風口之二是強制航空汽油添加生物質柴油。盧克公司目前包銷公司的生物質柴油到歐洲,主要作用是向航空汽油當中添加生物質柴油,作為航空公司減少碳匯碳排放的基本措施之一。根據目前趨勢歐洲可能會強制推行世界各國航空公司執行其標準。中國航空公司將被迫使用生物質柴油,以減少其碳匯排放,屆時此版塊兒將成為重要的風口

12)、未來的行業景氣度。未來的行業景氣度將分別在疫情后餐飲恢復、旅游恢復、交通物流恢復等多方面提升整體的行業景氣度。屆時公司目前的產能將大幅度提高

13),公司目前處于景氣賽道熱點行業、公司形成了公司的業績拐點和基本面的拐點、公司將實現連續的高速增長和業績的落地、公司的產能布局能力已經完成支持業績增長和落地、公司的產能和資源具有排他性和壟斷性、公司具有相關衍生品的深化、加工和拓展能力。以上幾點都是符合機構對行業和公司的評判標準。

綜上;報告總結:

我們預計2021-2023年,公司實現營收6.30/9.55/16.06億元,歸母凈利潤0.83/2.00/4.15億元,對應EPS 0.34/0.82/1.71元/股。求增加,公司產能持續擴張進軍全球餐廚廢油脂龍頭,給予公司2022年45倍PE,目標價36.9元。

按照目前廣發證券給予的估值體系此類公司正常給予45倍估值。

如果按照5個億的利潤將看到200億。明年保守看5億。后年保守看10億。

正常情況下,公司明年可以看到六到八個億,后年至少可看到15到18個億

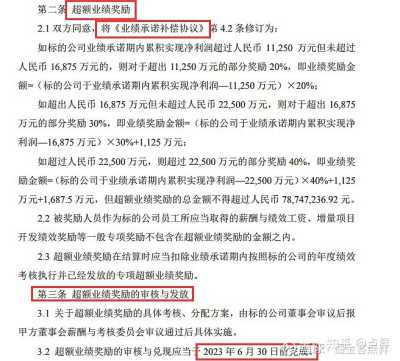

對此公司:關于簽署《業績承諾補償協議之補充協議》

來自公告!

所以我看好公司短期的爆發力和長期的成長性,給予十倍以上三年的長期成長空間

5. 風險提示

1. 餐廚項目進展不及預期的風險。2. 環保產業政策和地方補貼變化的風險。3. 供暖收費價格、熱源價格變動風險。4. 供熱經營權被調整或終止的風險。5. 產能擴張不及預期。6. 商譽減值風險。7. 股價異動風險。

這是否是新的一直大牛股,我們拭目以待,持續關注!

本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此買賣,風險自負。