全球特鋼龍頭,中信特鋼:風(fēng)電火電等能源高景氣,迎來(lái)黃金發(fā)展期

能源用鋼高速增長(zhǎng)成為新的發(fā)力點(diǎn)中信特鋼是全球領(lǐng)先的專業(yè)化特鋼生產(chǎn)基地之一,技術(shù)裝備已達(dá)到國(guó)際先進(jìn)水平,具備年產(chǎn) 1600 多萬(wàn)噸特

能源用鋼高速增長(zhǎng)成為新的發(fā)力點(diǎn)

中信特鋼是全球領(lǐng)先的專業(yè)化特鋼生產(chǎn)基地之一,技術(shù)裝備已達(dá)到國(guó)際先進(jìn)水平,具備年產(chǎn) 1600 多萬(wàn)噸特殊鋼材料的生產(chǎn)能力,種規(guī)格配套齊全、品質(zhì)卓越并具有明顯市場(chǎng)競(jìng)爭(zhēng)優(yōu)勢(shì),滿足能源、交通、工程機(jī)械、航空航天等國(guó)家優(yōu)先發(fā)展行業(yè)的市場(chǎng)需求,已成為國(guó)民經(jīng)濟(jì)發(fā)展、重大工程建設(shè)等重要領(lǐng)域所需關(guān)鍵特殊鋼材料的制造基地與新材料、新工藝、新技術(shù)研發(fā)基地。

2021 年公司軸承鋼、汽車用鋼均創(chuàng)歷史新高,軸承鋼突破 200 萬(wàn)噸,銷量同比增長(zhǎng) 17.7%,連續(xù) 11 年世界第一;汽車用鋼銷量突破 300 萬(wàn)噸,連續(xù) 14 年全國(guó)第一;能源用鋼緊抓風(fēng)電市場(chǎng)需求,其中連鑄大圓坯年銷量創(chuàng)歷史新高,并繼續(xù)保持銷量國(guó)內(nèi)第一。

同時(shí),公司還重點(diǎn)培育了 70 余個(gè)“小巨人”項(xiàng)目(細(xì)分市場(chǎng)領(lǐng)域的隱形冠軍),“小巨人”品種銷量突破 220 萬(wàn)噸;“三新”開(kāi)發(fā),重點(diǎn)品種攻關(guān)成果顯著,2021 年公司“三高一特”產(chǎn)品新獲得 32 家第二、三方的認(rèn)證,其中超高強(qiáng)度鋼同比增長(zhǎng) 62.7%,高溫/耐蝕合同比增長(zhǎng) 44.66%,特種不銹鋼同比增長(zhǎng) 113.25%,持續(xù)保持高速發(fā)展。

長(zhǎng)期以來(lái),汽車特鋼一直是公司的王牌品種,2022 年上半年,面對(duì)主導(dǎo)產(chǎn)品軸承、汽車用鋼下滑的不利市場(chǎng)環(huán)境,公司發(fā)揮各板塊協(xié)同效應(yīng)和復(fù)合產(chǎn)線的靈活性,第三品牌能源用鋼緊抓風(fēng)電市場(chǎng)需求,銷量突破 180 萬(wàn)噸,其中連鑄大圓坯銷量創(chuàng)歷史新高,并繼續(xù)保持銷量國(guó)內(nèi)第一,風(fēng)電齒輪用鋼銷量同比增長(zhǎng) 98%,風(fēng)電軸承鋼同比增長(zhǎng) 33%。

公司能源用鋼快速發(fā)展,占比從 20%提升到 24%。

被低估的風(fēng)電特材龍頭,高端海風(fēng)特鋼儲(chǔ)備豐富

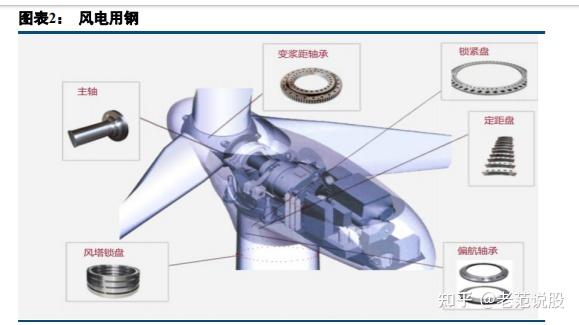

風(fēng)電用鋼主要有寬厚板、電工鋼和特殊鋼鍛件。

寬厚板主要用于塔筒和機(jī)艙底座等零部件。塔筒用鋼會(huì)占到整個(gè)風(fēng)電用鋼的 70%左右,但技術(shù)難度和盈利能力相對(duì)較差,公司的參與較少。電工鋼主要用于風(fēng)力發(fā)電的 定子和轉(zhuǎn)子零部件,由專業(yè)的電工鋼公司生產(chǎn),占到風(fēng)電用鋼的 5%左右,公司沒(méi)有參與。

公司的特殊鋼則主要應(yīng)用于風(fēng)電軸承、偏航變漿、風(fēng)電法蘭、主軸風(fēng)電用鋼球、風(fēng)電塔基螺栓及風(fēng)電齒輪箱中的關(guān)鍵零部件材料等。

不同技術(shù)路線下,風(fēng)電用鋼的總量波動(dòng)較大,按照 1500kW 的小型陸上機(jī)組為例,單機(jī)的用鋼量在 170t 左右,即小兆瓦機(jī)型的每 MW 對(duì)應(yīng)的鋼鐵需求在 113t 左右。隨著機(jī)型的逐步擴(kuò)大,單 MW 的鋼鐵需求預(yù)計(jì)會(huì)有所下降,但技術(shù)水平的要求逐步提高。

我們?yōu)槭裁磁c市場(chǎng)普遍觀點(diǎn)不同

2022 年上半年,公司風(fēng)電用鋼占公司能源用鋼銷量的 65%以上。能源用鋼占公司總量的 24%,則公司風(fēng)電用鋼的占比已經(jīng)高達(dá) 15.6%。按 1500 萬(wàn)噸的全年銷量假設(shè),風(fēng)電用鋼銷量高達(dá) 234 萬(wàn)噸左右。

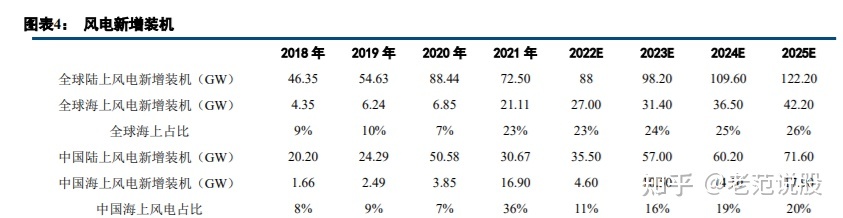

2022 年 1-11 月我國(guó)風(fēng)電新增裝機(jī) 22.5GW,年化按照 24.5GW 計(jì)算,對(duì)應(yīng)的風(fēng)電用鋼在 277 萬(wàn)噸左右。

全 球的風(fēng)電新增裝機(jī)在 50GW 左右,對(duì)應(yīng)的風(fēng)電用鋼需求在 565 萬(wàn)噸。考慮到產(chǎn)業(yè)鏈各環(huán)節(jié)的庫(kù)存,實(shí)際的中國(guó)風(fēng)電用鋼和全球風(fēng)電用鋼在 300 萬(wàn)噸和 600 萬(wàn)噸量級(jí),而公司的風(fēng)電銷量已經(jīng)達(dá)到 200 萬(wàn)噸以上,從市占率來(lái)看,是毫無(wú)疑問(wèn)的風(fēng)電用鋼龍頭供應(yīng)商。

未來(lái)一段時(shí)期海上風(fēng)電發(fā)展將呈現(xiàn)深水化特點(diǎn)。

因此風(fēng)電機(jī)組大型化和海上風(fēng)電,包括漂浮式海洋風(fēng)電產(chǎn)業(yè)預(yù)計(jì)會(huì)有較好的發(fā)展,這將提升風(fēng)電材料在耐腐蝕、高強(qiáng)度、高韌性方面的性能要求,而這正是公司擅長(zhǎng)的特材領(lǐng)域。目前公司海洋系泊鏈、海風(fēng)漂浮平臺(tái)用鋼等高端品種已經(jīng)批量供應(yīng)。

海洋漂浮風(fēng)電未來(lái)發(fā)展空間較大,公司風(fēng)電儲(chǔ)備產(chǎn)品將為公司下一階段發(fā)展提高重要保障。

2022 年海風(fēng)新增裝機(jī) 4.6GW 左右,假設(shè) 23 年在 10-13GW,海風(fēng)高速增長(zhǎng)會(huì)為公司高端海風(fēng)產(chǎn)品放量提供條件。

2022 年,受海風(fēng)退補(bǔ)影響,新增裝機(jī)大幅下滑。

陸風(fēng)裝機(jī)增速也尚未恢復(fù)。2023 年,國(guó)內(nèi)新增裝機(jī)有望恢復(fù)前期增速,實(shí)現(xiàn) 67.5GW 的整體裝機(jī),全年增速在 68%以上。

火電的審批也在去年下半年加速,2023 年計(jì)劃實(shí)現(xiàn) 80GW 的裝機(jī)。能源行業(yè)下游增速較快,綜合判斷我們預(yù)計(jì)明年能源用鋼的需求增速在 30%左右。

下游需求有望實(shí)現(xiàn)正增長(zhǎng)

從 2022 年下半年公司產(chǎn)品下游來(lái)看,汽車 31%、能源 24%、機(jī)械 28%,軸承 12%。除前文重點(diǎn)分析的能源行業(yè)外,汽車和機(jī)械的占比也較高。

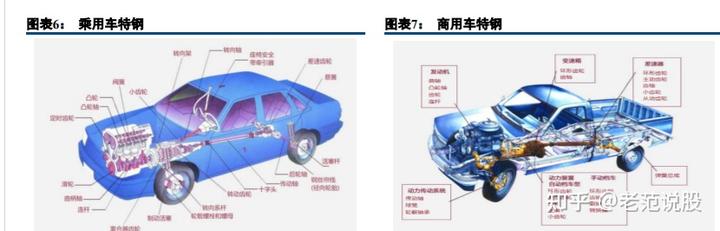

汽車用特殊鋼占特殊鋼總產(chǎn)量的 40%,是特殊鋼的第一大應(yīng)用領(lǐng)域,廣泛應(yīng)用于汽車關(guān)鍵零部件。汽車用特殊鋼主要包括優(yōu)碳鋼、合金結(jié)構(gòu)鋼、彈簧鋼、齒輪鋼、易切鋼、冷鐓鋼和耐熱鋼等類型。

普通乘用車的特鋼單耗在 400-500kg 左右,我們假設(shè)新能源汽車特鋼單耗 150kg 左右,是傳統(tǒng)燃油車的三分之一。

在燃油汽車向新能源汽車的轉(zhuǎn)化過(guò)程中,客觀上會(huì)減少傳動(dòng)系和動(dòng)力裝置的特鋼用量。但胎圈簾線鋼等需求并不會(huì)受到影響。

根據(jù)中汽協(xié)數(shù)據(jù),2022 年前 11 月汽車產(chǎn)銷分別達(dá)到 2462.8 萬(wàn)輛和 2430.2 萬(wàn)輛,同比+6.1%和+3.3%。其中新能源汽車產(chǎn)銷分別達(dá)到 625.3 萬(wàn)輛和 606.7 萬(wàn)輛,同比均增長(zhǎng) 1 倍,市場(chǎng)占有率達(dá)到 25%。2023 年假設(shè)乘用車銷量保持 2800 萬(wàn)輛不變,新能源滲透率提升至 34%(+9%),則汽車行業(yè)的特鋼需求減少 6%。降幅整體可控。

機(jī)械行業(yè)在 2022 年整體受挫,以挖掘機(jī)為代表的專用機(jī)械和以機(jī)床為代表的通用機(jī)械在前 11 個(gè)月均報(bào)負(fù)增長(zhǎng)。

金屬切削機(jī)床和金屬成型機(jī)床去年前 11 個(gè)月累計(jì)產(chǎn)量分別-12.5%和-15.2%。挖掘機(jī)去年前 11 個(gè)月產(chǎn)量累計(jì)同比-20.4%。機(jī)械行業(yè)的特鋼需求在 2022 年大幅下滑,在低基數(shù)基礎(chǔ)上今年有望實(shí)現(xiàn)觸底反彈。

假設(shè)機(jī)械行業(yè)的特鋼需求實(shí)現(xiàn) 10%的正增長(zhǎng)。

2023 年是能源用鋼增速大年,海風(fēng)和火電的新增裝機(jī)都將迎來(lái)爆發(fā)式增長(zhǎng)。

預(yù)估 2023 年國(guó)內(nèi)風(fēng)電新增裝機(jī) 67.5GW(同比+68%)。

火電行業(yè)也提出了 2022、2023 兩年每年核準(zhǔn) 80GW,2024 年保證投產(chǎn) 80GW 的計(jì)劃,三年帶來(lái) 2 億千瓦的新增裝機(jī)量的計(jì)劃。綜上假設(shè)能源用鋼需求增速在 30%左右。

汽車行業(yè)新能源汽車滲透率提升預(yù)估導(dǎo)致 6%的特鋼需求下滑。機(jī)械行業(yè)觸底反彈將帶來(lái) 10%的特鋼需求提升。

其他下游需求假設(shè)維持穩(wěn)定,則 2023 年公司的各下游需求增速將達(dá)到 8%,助力公司業(yè)績(jī)上升。

內(nèi)生增長(zhǎng)和外延并購(gòu)雙輪驅(qū)動(dòng),增速可期

內(nèi)生增長(zhǎng)和外延并購(gòu)雙輪驅(qū)動(dòng),疫情影響前三年復(fù)合增速 22%。

公司的總體發(fā)展戰(zhàn)略是:以高質(zhì)量發(fā)展為主題,深耕特鋼主業(yè),以“內(nèi)生+外延”的發(fā)展路徑,做大產(chǎn)業(yè)規(guī)模,做強(qiáng)細(xì)分市場(chǎng),同時(shí)以資本和服務(wù)為紐帶,整合上下游資源,構(gòu)建“資本+制造+服務(wù)”的特鋼產(chǎn)業(yè)鏈生態(tài)圈,創(chuàng)建全球最具競(jìng)爭(zhēng)力的特鋼企業(yè)集團(tuán)。

公司 2019 年實(shí)現(xiàn)整體上市,2019-2021 年三年歸母凈利潤(rùn)從 53.86 億增長(zhǎng)到 79.53 億,三年復(fù)合增長(zhǎng)率高達(dá) 22%,彰顯了極強(qiáng)的業(yè)績(jī)成長(zhǎng)性。內(nèi)生增長(zhǎng)動(dòng)力強(qiáng)勁,單噸毛利逐年上升 公司可生產(chǎn) 3000 多個(gè)品種、5000 多個(gè)規(guī)格,是目前全球品種規(guī)格最多的特殊鋼材料制造企業(yè)之一,擁有 “合金鋼棒材、特種中厚板材、特種無(wú)縫鋼管、特冶鍛造、合金鋼線材、合金鋼大圓坯”六大產(chǎn)品群。

公司堅(jiān)持加強(qiáng)原創(chuàng)性引領(lǐng)性科技攻關(guān),2021 年新品開(kāi)發(fā)量累計(jì)超過(guò) 250 萬(wàn)噸,獲得授權(quán)專利 313 項(xiàng),其中發(fā)明專利 72 項(xiàng)。2021 年公司獨(dú)家研發(fā)的尖端產(chǎn)品不斷涌現(xiàn),各產(chǎn)品板塊均取得新的突破。

棒材板塊:主供能源風(fēng)電行業(yè)研制的直徑 1200mm 超大規(guī)格圓坯一次熱試成功,再次刷新由公司自身保持 的連鑄圓坯最大規(guī)格的世界紀(jì)錄;乘用車輪轂鋼球用材料疲勞壽命超日本同類產(chǎn)品兩倍以上,已向恩梯恩、斯凱孚、舍弗勒等知名客戶批量供貨;齒輪、非調(diào)材料批量供應(yīng)特斯拉、大眾、通用、福特等新能源車型,實(shí)現(xiàn)了國(guó)產(chǎn)化替代;

線材板塊:全球首創(chuàng) 2200 兆帕級(jí)超高強(qiáng)度橋梁纜索用熱軋盤(pán)條產(chǎn)品,填補(bǔ)了世界空白;2300 兆帕級(jí)高強(qiáng) 鋼絞線在高鐵箱梁破壞性試驗(yàn)中創(chuàng)世界加載記錄;金剛線用盤(pán)條拉拔至直徑 0.055 毫米超 2500 千米無(wú)斷絲,達(dá)到世界領(lǐng)先水平;胎圈簾線鋼銷量 133 萬(wàn)噸,創(chuàng)歷史新高,銷量繼續(xù)保持國(guó)內(nèi)第一;2021 年青島特鋼生產(chǎn)的特種焊條鋼市場(chǎng)占有率達(dá)到 40%,國(guó)內(nèi)特焊市場(chǎng)占有率第一;

板材板塊:世界最大厚度 190 毫米耐磨鋼板開(kāi)發(fā)成功,并實(shí)現(xiàn)批量供貨;開(kāi)發(fā)的超大規(guī)格高品質(zhì)能源用鋼板、高韌性低溫壓力容器鋼板達(dá)到國(guó)際領(lǐng)先水平,成功突破用 100 噸電爐生產(chǎn)高強(qiáng)高韌低密度鋼工業(yè)化技術(shù);

無(wú)縫鋼管板塊:首次成功開(kāi)發(fā)利勃海爾超長(zhǎng)臂架管,打破國(guó)外企業(yè)壟斷,在國(guó)內(nèi)率先實(shí)現(xiàn)產(chǎn)品出口,海洋用管實(shí)現(xiàn)新的突破;

特冶鍛造板塊:“三高一特”產(chǎn)品銷售量同比繼續(xù)快速,其中高溫/耐蝕合金增幅 44.66%,廣泛地用于中小推力新型號(hào)火箭發(fā)動(dòng)機(jī);高強(qiáng)鋼增幅62.7%,打開(kāi)了國(guó)際民用航空市場(chǎng),航天發(fā)動(dòng)機(jī)殼體用鋼市場(chǎng)占有率超過(guò)50%;

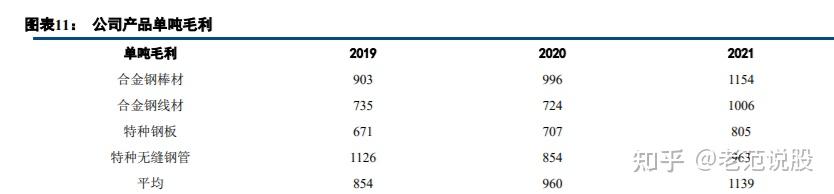

特種不銹鋼整體增幅 113.25%,在國(guó)產(chǎn)化替代方面已邁出堅(jiān)實(shí)步伐。2019 年實(shí)現(xiàn)整體上市開(kāi)始,公司的單噸毛利持續(xù)上升,彰顯了公司在內(nèi)生增長(zhǎng)方面的強(qiáng)大動(dòng)力。

“三高一特”大幅投入,成為新的增長(zhǎng)方向

高溫/耐蝕合金、高強(qiáng)鋼/超高強(qiáng)鋼、高端工模具鋼、特種不銹鋼即“三高一特”產(chǎn)品因其具有高強(qiáng)度、耐熱性和耐用性,被廣泛應(yīng)用于航空航天、船舶和汽車制造等高、精、尖領(lǐng)域。

“三高一特”產(chǎn)品一直是公司的重點(diǎn)發(fā)展領(lǐng)域,2018-2020 年,大冶特鋼“三高一特”產(chǎn)品的銷量分別為 16,514 噸、23,509 噸和 36,744 噸,復(fù)合增長(zhǎng)率高達(dá) 49.17%。

2021 年上半年,大冶特鋼“三高一特”產(chǎn)品實(shí)現(xiàn)銷售 22,130 噸,市場(chǎng)需求強(qiáng)勁。

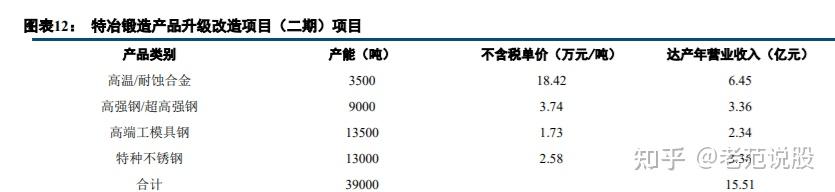

目前大冶特鋼“三高一特”產(chǎn)品的產(chǎn)能利用率處于基本飽和狀態(tài),公司通過(guò)轉(zhuǎn)債募集了 50 億資金投向“大冶特殊鋼有限公司特冶鍛造產(chǎn)品升級(jí)改造項(xiàng)目(二期)”和“大冶特殊鋼有限公司特 冶鍛造產(chǎn)品升級(jí)改造(三期)項(xiàng)目”。

2022 年 4 月 15 日,公司公開(kāi)發(fā)行 50 億元可轉(zhuǎn)債順利上市,投向?yàn)楣局攸c(diǎn)發(fā)展的“三高一特”、能源綜合利用以及環(huán)保改造等,“三高一特”產(chǎn)品體系優(yōu)化升級(jí)項(xiàng)目包含 2 個(gè)子項(xiàng)目:“大冶特殊鋼有限公司特冶鍛造產(chǎn)品升級(jí)改造項(xiàng)目(二期)”和“大冶特殊鋼有限公司特冶鍛造產(chǎn)品升級(jí)改造(三期)項(xiàng)目”。

通過(guò)新建雙真空、鍛造及檢測(cè)等車間及配套設(shè)施,購(gòu)置國(guó)內(nèi)外先進(jìn)的真空自耗爐、真空感應(yīng)爐、徑鍛機(jī)和快鍛機(jī)等設(shè)備,建設(shè)特冶鍛造產(chǎn)品專業(yè)化、智能化生產(chǎn)線。

大冶特殊鋼有限公司特冶鍛造產(chǎn)品升級(jí)改造項(xiàng)目(二期)項(xiàng)目達(dá)產(chǎn)年將形成 39,000 噸“三高一特”產(chǎn)品的生產(chǎn)能力,其中高溫/耐蝕合金 3,500 噸、高強(qiáng)鋼/超高強(qiáng)鋼 9,000 噸、高端工模具鋼 13,500 噸和特種不銹鋼 13,000 噸,項(xiàng)目新增營(yíng)業(yè)收入 15.5 億元。項(xiàng)目建設(shè)期預(yù)估 3 年。

大冶特殊鋼有限公司特冶鍛造產(chǎn)品升級(jí)改造(三期)項(xiàng)目達(dá)產(chǎn)年將形成 53,000 噸“三高一特”產(chǎn)品的生產(chǎn)能力,其中高溫/耐蝕合金 10,000 噸、高強(qiáng)鋼/超高強(qiáng)鋼 2,000 噸、高端工模具鋼 39,000 噸和特種不銹鋼 2,000 噸,項(xiàng)目新增營(yíng)業(yè)收入 26.4 億元。項(xiàng)目建設(shè)期 3 年。

“三高一特”產(chǎn)品體系優(yōu)化升級(jí)項(xiàng)目達(dá)產(chǎn)后,公司將增加 9.2 萬(wàn)噸高端產(chǎn)能,41.9 億營(yíng)業(yè)收入,大幅增厚公司的利潤(rùn)。若按照 20%的凈利率假設(shè),將為公司貢獻(xiàn) 8.4 億的利潤(rùn)。

外延并購(gòu)輸出技術(shù)及管理,持續(xù)增強(qiáng)公司實(shí)力 2017 年 10 月 24 日,中信集團(tuán)與興澄特鋼簽署《產(chǎn)權(quán)交易合同》,興澄特鋼以 1.27 億的價(jià)格競(jìng)得青島特鋼 100%股權(quán)完成收購(gòu)。

收購(gòu)當(dāng)年青島特鋼虧損高達(dá) 8 個(gè)億,凈利率為-6.8%,ROA 為-9%,生產(chǎn)經(jīng)營(yíng)陷入困難。

加入中信特鋼后,集團(tuán)輸送優(yōu)秀的管理經(jīng)驗(yàn)、生產(chǎn)技術(shù)和財(cái)務(wù)支持,幫助青島特鋼公司降低資產(chǎn)負(fù)債率、降本增效,優(yōu)化產(chǎn)品結(jié)構(gòu),并通過(guò)不斷的技術(shù)創(chuàng)新和擴(kuò)大的國(guó)內(nèi)外市場(chǎng)營(yíng)銷能力,提升品牌影響力,實(shí)現(xiàn)生產(chǎn)效益顯著提升。

2018 年公司就已經(jīng)實(shí)現(xiàn)了扭虧為盈。2021 年青島特鋼已經(jīng)成為集團(tuán)四個(gè)主要子公司中盈利能力僅次于興澄特鋼的存在。

青島特鋼的成功經(jīng)驗(yàn)證明了公司在外延并購(gòu)和整合方面的強(qiáng)大能力。

2021 年 1 月份公司成功競(jìng)買了上海電氣集團(tuán)鋼管有限公司 40%股權(quán)并參與其經(jīng)營(yíng)管理,2023 年 1 月,公司再度競(jìng)得上海電氣集團(tuán)鋼管有限公司其余 60%股權(quán)。電氣鋼管的核心資產(chǎn)為天津鋼管制造有限公司 350 萬(wàn)噸無(wú)縫鋼管產(chǎn)能。2021 年和 2022 年前 10 月均處于虧損狀態(tài)。

電氣鋼管的核心資產(chǎn)天津鋼管公司又稱“天津大無(wú)縫”,是國(guó)內(nèi)知名的無(wú)縫管生產(chǎn)企業(yè),可以生產(chǎn)石油開(kāi)采用套管以及火電鍋爐中需要用的 T91、T92 等高合金管。公司早期由于控股股東渤海集團(tuán)財(cái)務(wù)困難,陷入經(jīng)營(yíng)問(wèn)題破產(chǎn)重組,但技術(shù)水平、客戶渠道等能力較強(qiáng)。

公司收購(gòu)上電鋼管后,隨著公司逐步加強(qiáng)對(duì)天津鋼管的全面賦能,天津鋼管的研發(fā)能力、產(chǎn)品質(zhì)量、市場(chǎng)認(rèn)可度的將進(jìn)一步提高,天津鋼管的產(chǎn)銷量和盈利能力未來(lái)將進(jìn)一步提升。電氣鋼管的產(chǎn)能為 350 萬(wàn)噸,加上公司原有 150 萬(wàn)噸的無(wú)縫鋼管產(chǎn)能,公司可管理和協(xié)同的無(wú)縫鋼管產(chǎn)能達(dá)到了 500 萬(wàn)噸,也擁有了全世界規(guī)模領(lǐng)先的專業(yè)化無(wú)縫鋼管板塊。

電氣鋼管二季度以來(lái)已經(jīng)實(shí)現(xiàn)持續(xù)盈利,其中 40 億的股東借款也已經(jīng)轉(zhuǎn)化為增資的形式大幅降低了公司的財(cái)務(wù)負(fù)擔(dān),電氣鋼管在 2023 年有望復(fù)制青島特鋼的成功路線,逐步實(shí)現(xiàn)盈利。

假設(shè) 2023 年,電氣鋼管噸鋼盈利可達(dá)到 200 元,則滿產(chǎn)狀態(tài)下有望實(shí)現(xiàn) 7 個(gè)億的凈利潤(rùn)。

壓力測(cè)試表現(xiàn)良好,彰顯公司盈利能力

去年上半年,受俄烏沖突爆發(fā)、全球通脹攀升、美聯(lián)儲(chǔ)加息、國(guó)內(nèi)新冠疫情頻發(fā)等內(nèi)外因素影響,我國(guó)經(jīng)濟(jì)發(fā)展環(huán)境的復(fù)雜性、嚴(yán)峻性、不確定性上升,經(jīng)濟(jì)下行壓力增大,鋼鐵行業(yè)面臨著大宗原料市場(chǎng)大幅波動(dòng)、市場(chǎng)需求疲軟、產(chǎn)能政策和環(huán)保政策等多重壓力。

公司所處行業(yè)沒(méi)有明顯的周期性和季節(jié)性特征,但是其所處市場(chǎng)環(huán)境受到宏觀經(jīng)濟(jì)波動(dòng)的一定影響。

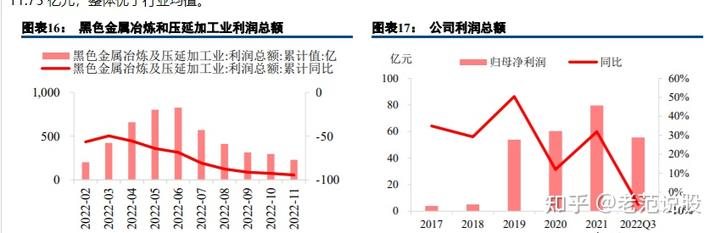

尤其上半年隨著國(guó)內(nèi)疫情多地散發(fā)和長(zhǎng)三角區(qū)域的疫情爆發(fā)式增長(zhǎng),企業(yè)生產(chǎn)經(jīng)營(yíng)面臨較大挑戰(zhàn),部分鋼鐵企業(yè)面臨虧損局面。國(guó)家統(tǒng)計(jì)局發(fā)布的最新數(shù)據(jù)顯示,截至 11 月份黑色金屬冶煉和壓延加工業(yè)利潤(rùn)總額同比下降 94.5%。

二季度以來(lái)受疫情影響以汽車為代表的高端制造業(yè)整體受挫,公司仍然保持了較強(qiáng)的盈利能力,2022 年前三季度實(shí)現(xiàn)營(yíng)業(yè)收入 755.1 億元,同比+0.73%,歸母凈利潤(rùn) 55.43 億元,同比-6.51%,分季度來(lái)看,公司三季度歸母凈利潤(rùn) 17.67 億元,歸母扣非凈利潤(rùn) 11.75 億元,整體優(yōu)于行業(yè)均值。

2022年Q3是公司整體上市以來(lái)盈利最差的一個(gè)季度。

單季歸母扣非凈利潤(rùn) 11.75億,按照最差的季度年化,公司最差的情況下全年盈利能力也可達(dá)到 47 億,彰顯了公司的抗周期能力。

另外,在業(yè)績(jī)較差的 2022 年前三季度,公司經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~增加 80.14%,不降反升。彰顯了公司在產(chǎn)業(yè)鏈中的優(yōu)勢(shì)地位和較強(qiáng)的管理能力。

制造業(yè)升級(jí)帶來(lái)特材需求,特鋼黃金發(fā)展期到來(lái)

特鋼發(fā)展始于普鋼成熟,其發(fā)展水平反映國(guó)家鋼鐵工業(yè)實(shí)力。

特鋼是重大裝備制造和國(guó)家重點(diǎn)工程建設(shè)所需的關(guān)鍵材料,是鋼鐵材料中的高技術(shù)產(chǎn)品,其生產(chǎn)能力和應(yīng)用程度代表了一個(gè)國(guó)家的工業(yè)化發(fā)展水平,世界上產(chǎn)鋼大國(guó)在鋼產(chǎn)量達(dá)到一定規(guī)模后,其特鋼比例都會(huì)有所上升。

一個(gè)國(guó)家的鋼鐵工業(yè)先進(jìn)水平都將從特鋼占鋼產(chǎn)量的比重、特鋼產(chǎn)品結(jié)構(gòu)以及特鋼質(zhì)量和應(yīng)用中得到如實(shí)體現(xiàn)。

在《中國(guó)制造 2025》中提出,“制造業(yè)大而不強(qiáng),自主創(chuàng)新能力弱,關(guān)鍵核心技術(shù)與高端裝備對(duì)外依存度高,以企業(yè)為主體的制造業(yè)創(chuàng)新體系不完善;產(chǎn)品檔次不高,缺乏世界知名品牌;資源能源利用效率低,環(huán)境污染問(wèn)題較為突出;產(chǎn)業(yè)結(jié)構(gòu)不合理,高端裝備制造業(yè)和生產(chǎn)性服務(wù)業(yè)發(fā)展滯后;信息化水平不高,與工業(yè)化融合深度不夠;產(chǎn)業(yè)國(guó)際化程度不高,企業(yè)全球化經(jīng)營(yíng)能力不足。推進(jìn)制造強(qiáng)國(guó)建設(shè),必須著力解決以上問(wèn)題。

建設(shè)制造強(qiáng)國(guó),必須緊緊抓住當(dāng)前難得的戰(zhàn)略機(jī)遇,積極應(yīng)對(duì)挑戰(zhàn),加強(qiáng)統(tǒng)籌規(guī)劃,突出創(chuàng)新驅(qū)動(dòng),制定特殊政策,發(fā)揮制度優(yōu)勢(shì),動(dòng)員全社會(huì)力量奮力拼搏,更多依靠中國(guó)裝備、依托中國(guó)品牌,實(shí)現(xiàn)中國(guó)制造向中國(guó)創(chuàng)造的轉(zhuǎn)變,中國(guó)速度向中國(guó)質(zhì)量的轉(zhuǎn)變,中國(guó)產(chǎn)品向中國(guó)品牌的轉(zhuǎn)變,完成中國(guó)制造由大變強(qiáng)的戰(zhàn)略任務(wù)。”

進(jìn)口替代+制造業(yè)升級(jí)提升特材需求

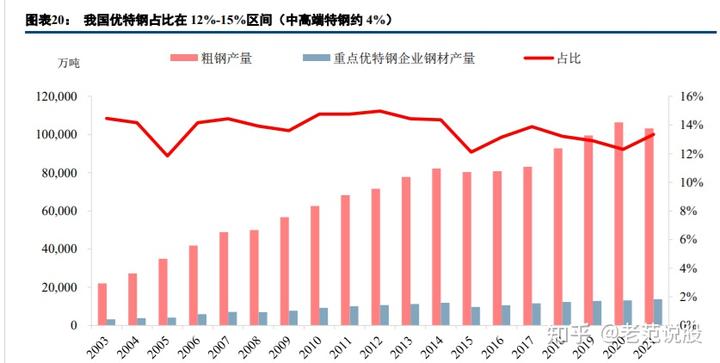

我國(guó)自 1996 年粗鋼產(chǎn)量首次突破億噸大關(guān)后,粗鋼產(chǎn)量不斷增長(zhǎng),到 2019 年已連續(xù) 23 年保持鋼產(chǎn)量世界前列。中國(guó)已成為世界鋼鐵大國(guó),但由于特鋼產(chǎn)量與質(zhì)量的限制,所以我國(guó)還不能算作世界鋼鐵強(qiáng)國(guó)。

我國(guó)特鋼占比較低,2003 年至 2019 年,我國(guó)特鋼產(chǎn)量占粗鋼產(chǎn)量均不到 15%,2014 年開(kāi)始我國(guó)特鋼比開(kāi)始下滑,由 14.38%下降至 12.12%,在 2017 年回升至 13.89%后再次在 2018 年下滑。

制造業(yè)升級(jí)帶來(lái)特鋼的需求增加 2015 年《政府工作報(bào)告》中首次提出實(shí)施“中國(guó)制造 2025”,堅(jiān)持創(chuàng)新驅(qū)動(dòng)、智能轉(zhuǎn)型、強(qiáng)化基礎(chǔ)、綠色 發(fā)展,加快從制造大國(guó)轉(zhuǎn)向制造強(qiáng)國(guó)。此后,“中國(guó)制造 2025”一直是貫穿國(guó)務(wù)院工作部署的關(guān)鍵詞之一。

2015 年 5 月,國(guó)務(wù)院印發(fā)《中國(guó)制造 2025》,這是我國(guó)實(shí)施制造強(qiáng)國(guó)戰(zhàn)略第一個(gè) 10 年的行動(dòng)綱領(lǐng)。此后的多次政府工作報(bào)告和相關(guān)文件中,也強(qiáng)調(diào)了制造業(yè)升級(jí)的重要性。在工信部發(fā)布的最新《中國(guó)新材料產(chǎn)業(yè)發(fā)展報(bào)告》中,也提出新一代信息技術(shù)與新材料是制造業(yè)的兩大“底盤(pán)技術(shù)”。加快先進(jìn)材料產(chǎn)業(yè)發(fā)展,是黨中央、國(guó)務(wù)院著眼建設(shè)制造強(qiáng)國(guó)、科技強(qiáng)國(guó)做出的重要戰(zhàn)略部署。

加快新材料產(chǎn)業(yè)發(fā)展,有利于推動(dòng)傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)和戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展,實(shí)現(xiàn)社會(huì)生產(chǎn)力和經(jīng)濟(jì)發(fā)展質(zhì)量的躍升,對(duì)實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略、加快供給側(cè)結(jié)構(gòu)性改革、增強(qiáng)產(chǎn)業(yè)核心競(jìng)爭(zhēng)力具有重要戰(zhàn)略意義。

制造業(yè)升級(jí)必然會(huì)帶來(lái)特鋼需求的高速增長(zhǎng),以中國(guó)制造 2025 中的重點(diǎn)制造領(lǐng)域?yàn)槔瑢?duì)特鋼的需求如下:

以海洋工程中的重點(diǎn)特鋼品種為例,系泊鏈在海洋工程中扮演著重要角色。

為了攻破該難題,中信特鋼與招商局工業(yè)集團(tuán)、亞星錨鏈在 2017 年締結(jié)三方友好合作關(guān)系。三方精誠(chéng)合作,歷時(shí)近 3 年時(shí)間,成功研發(fā)出了目前世界最高級(jí)別的 R6 級(jí)極限性能系泊鏈鋼,并順利通過(guò)了 DNVGL 船級(jí)社的認(rèn)證,成為世界首家獲得 R6 級(jí)系泊鏈鋼認(rèn)證證書(shū)的企業(yè)和世界首家具備批量生產(chǎn)目前世界最高級(jí)別海洋系泊鏈鋼能力的企業(yè),也填補(bǔ)了該 產(chǎn)品在世界上的空白。實(shí)現(xiàn)了在材料和制造上的共同突破。

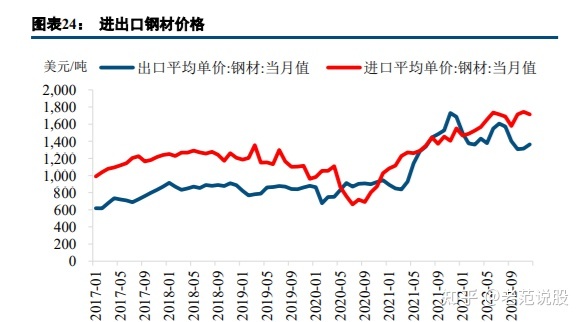

進(jìn)出口產(chǎn)品價(jià)差印證我國(guó)特鋼產(chǎn)品結(jié)構(gòu)不足,國(guó)產(chǎn)替代空間較大我國(guó)特鋼前期出口規(guī)模較大,但從 2016 年供給側(cè)改革開(kāi)始,已經(jīng)逐年下降。但特鋼進(jìn)口正好與之相反,2015 年以來(lái),隨著國(guó)內(nèi)制造業(yè)發(fā)展對(duì)特鋼的需求增加,我國(guó)特鋼進(jìn)口開(kāi)始逐年遞增。

從進(jìn)出口價(jià)差來(lái)看,我國(guó)進(jìn)口鋼材平均價(jià)格基本高于出口價(jià)格 300-400 美金。只有國(guó)內(nèi)供給側(cè)改革初期和海外通脹最嚴(yán)重的 2021Q4,出現(xiàn)過(guò)小階段反轉(zhuǎn)。但基本趨勢(shì)上,進(jìn)口鋼材均價(jià)高于出口鋼材,反應(yīng)了海外高端特鋼是進(jìn)口的主要品種。

從進(jìn)口替代角度來(lái)看,我國(guó)每年進(jìn)口的 1000 多萬(wàn)噸特鋼中,高端特鋼 300-400 萬(wàn)噸,主要集中在航空航天、先進(jìn)軌道交通、海洋工程及高技術(shù)船舶、電力裝備、汽車、能源石化、高檔機(jī)床、信息技術(shù)等領(lǐng)域。國(guó)產(chǎn)替代的空間較大。

海外經(jīng)驗(yàn)顯示特鋼發(fā)展空間巨大從國(guó)外特鋼發(fā)展的經(jīng)驗(yàn)來(lái)看,普鋼產(chǎn)量見(jiàn)頂后是特鋼的黃金發(fā)展期。

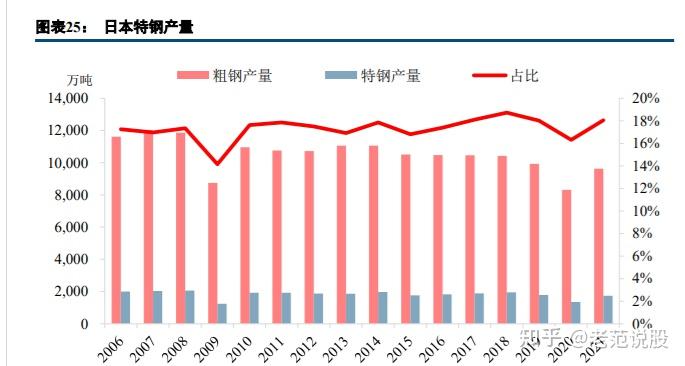

未來(lái) 10 年正是特鋼的高速成長(zhǎng)周期,目前我國(guó)中高端特鋼的粗鋼占比僅在 4%左右徘徊,相較于日本歐洲的 20%占比仍有較大差距,日本:粗鋼見(jiàn)頂后日本特鋼快速發(fā)展,產(chǎn)品結(jié)構(gòu)日趨高端日本特鋼產(chǎn)量與質(zhì)量均在全球鋼鐵行業(yè)中排名居前,是支撐日本汽車、火車、工程機(jī)械、能源設(shè)備等高附加值產(chǎn)品全球競(jìng)爭(zhēng)的重要基石,是日本經(jīng)濟(jì)發(fā)展的源泉,特鋼行業(yè)的發(fā)展在日本經(jīng)濟(jì)中的地位越來(lái)越重要。日本粗鋼產(chǎn)量在 1973 年以 1.2 億噸見(jiàn)頂,此后一直穩(wěn)定在 1 億噸左右。

特鋼產(chǎn)量 1952 年僅 24 萬(wàn)噸,鋼材占比 4.8%,至粗鋼見(jiàn)頂時(shí)的 1973 年,特鋼產(chǎn)量約 888 萬(wàn)噸,占鋼材的 8.8%。隨后日本特鋼產(chǎn)量開(kāi)始了迅猛發(fā)展,在 1977 年產(chǎn)量突破 1000 萬(wàn)噸,占比接近 12%,在 2008 年達(dá)到 2059 萬(wàn)噸的歷史峰值,占比達(dá)到 17.3%。

雖然近十年特鋼產(chǎn)量略有下降,但特鋼占比不斷上升,2018 年達(dá)到歷史最高的 18.7%,特鋼占比的提升也反映出日本鋼鐵產(chǎn)業(yè)在向高附加值、高科技產(chǎn)品轉(zhuǎn)型,從而支撐其高端制造業(yè)不斷增長(zhǎng)的需求。

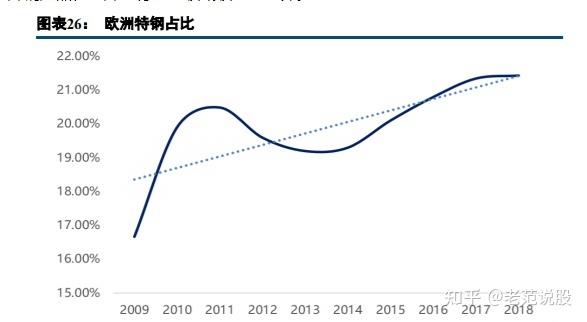

歐洲:特鋼占比提升促升市場(chǎng)需求,制造業(yè)發(fā)展驅(qū)動(dòng)特鋼上行

近年歐洲特鋼占比已穩(wěn)定在相對(duì)較高的水平,到 2018 年歐洲特鋼占比約為 21.43%,德國(guó)憑借其強(qiáng)大的裝備制造業(yè)帶動(dòng)了特殊鋼產(chǎn)業(yè)的發(fā)展,成為僅次于日本的特殊鋼生產(chǎn)大國(guó);其中瑞典的特鋼比甚至高達(dá) 70%為世界之首。歐洲其它國(guó)家則以專業(yè)化的產(chǎn)線和高端特殊鋼產(chǎn)品在特殊的行業(yè)和領(lǐng)域領(lǐng)先于世界。

盈利預(yù)測(cè):公司利潤(rùn)預(yù)估持續(xù)增長(zhǎng)

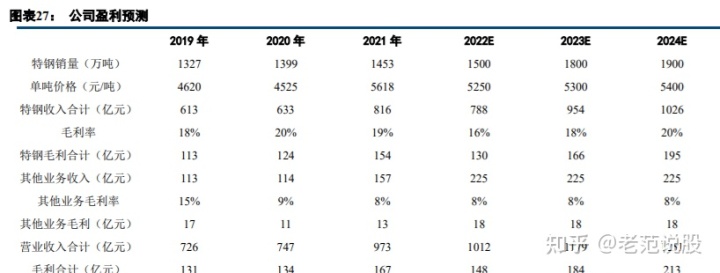

假設(shè)公司 2022-2024 年的銷量分別為 1500 萬(wàn)噸、1800 萬(wàn)噸和 1900 萬(wàn)噸,2022 年產(chǎn)量大幅增長(zhǎng)主要考慮到公司收購(gòu)了電氣鋼管,增加 350 萬(wàn)噸的無(wú)縫鋼管產(chǎn)能。

假設(shè)公司 2022-2024 年的售價(jià)分別為 5250 元、5300 元和 5400 元,隨著公司產(chǎn)品持續(xù)高端化,售價(jià)會(huì)有所提高。

假設(shè)公司 2022-2024 年的特鋼毛利率分別為 16%、18%和 20%,隨著經(jīng)濟(jì)恢復(fù)和公司產(chǎn)品的高端化,毛利率整體有所提升。

假設(shè)公司 2022-2024 年的其他業(yè)務(wù)營(yíng)收和毛利不變。

基于以上假設(shè),公司在 2022-2024 年的營(yíng)業(yè)收入預(yù)計(jì)為 1012 億元、1179 億元和 1251 億元,對(duì)應(yīng)的歸母凈利潤(rùn)分別為 67.35 億元、88.36 億元和 103.93 億元。

報(bào)告總結(jié)

11 月 21 日,證監(jiān)會(huì)主席易會(huì)滿在 2022 金融街論壇年會(huì)上做演講,表示將探索具有中國(guó)特色的社會(huì)估值體系,指出上市公司要讓市場(chǎng)更好地認(rèn)識(shí)企業(yè)內(nèi)在價(jià)值。年后 5 起央企間專業(yè)化整合項(xiàng)目迅速簽約落地,國(guó)企改革進(jìn)一步提速,后續(xù)做強(qiáng)做大做優(yōu)國(guó)有資本可期。

2023 年 1 月 17 日,國(guó)資委新聞發(fā)言人彭華崗在國(guó)新辦新聞發(fā)布會(huì)上介紹,2023 年國(guó)資央企將全面加快建設(shè)世界一流企業(yè),力爭(zhēng) 10 家以上央企率先成為行業(yè)公認(rèn)的世界一流企業(yè),在不同領(lǐng)域形成百家以上不同層級(jí)的典型示范企業(yè)。

隨著央企在資本市場(chǎng)的定位改變,以及央企建設(shè)的加快,估值重塑的機(jī)遇已經(jīng)到來(lái)。

我們預(yù)計(jì) 2022-2024 年公司歸母凈利潤(rùn)分別為 67.35 億元、88.36 億元和 103.93 億元。對(duì)應(yīng)的 PE 分別為 12.7 倍、9.7 倍和 8.2 倍。

風(fēng)險(xiǎn)分析

當(dāng)前受國(guó)際形勢(shì)復(fù)雜嚴(yán)峻、國(guó)內(nèi)疫情散點(diǎn)多發(fā)、產(chǎn)業(yè)鏈供應(yīng)鏈運(yùn)行不暢等因素影響,鋼材市場(chǎng)呈現(xiàn)“供給減量、需求偏弱、庫(kù)存上升、價(jià)格下跌、成本上漲、收入減少、利潤(rùn)下滑”的運(yùn)行態(tài)勢(shì),企業(yè)生產(chǎn)經(jīng)營(yíng)面臨較大挑戰(zhàn)。

2022 年我國(guó)鋼鐵行業(yè)外貿(mào)出口韌性將延續(xù),其后隨著海外鋼鐵生產(chǎn)恢復(fù),我國(guó)出口或?qū)⒂兴芈洹?guó)際形勢(shì)存在不確定性,匯率波動(dòng)、貿(mào)易摩擦反復(fù)不斷對(duì)鋼鐵行業(yè)出口也造成了一定的影響。新《環(huán)保法》、新污染物排放標(biāo)準(zhǔn)等相關(guān)法律深入推進(jìn),對(duì)企業(yè)環(huán)保監(jiān)管力度和標(biāo)準(zhǔn)提高,監(jiān)管和執(zhí)法愈發(fā)嚴(yán)格,社會(huì)民眾環(huán)保意識(shí)增強(qiáng),對(duì)公司環(huán)保要求進(jìn)一步提高,特鋼行業(yè)面臨著較大的環(huán)保壓力。

弓中號(hào):搜索老范說(shuō)股