甲醇下半年價格預計N形波動

作者:一德智行投研團隊文章發布時間:2018年7月19日2018年上半年,甲醇期貨和現貨價格呈現寬幅振蕩格局。究其原因,在于業內人士對供需

作者:一德智行投研團隊

文章發布時間:2018年7月19日

2018年上半年,甲醇期貨和現貨價格呈現寬幅振蕩格局。究其原因,在于業內人士對供需端口的動態預期解讀不同。而下半年,新增產能陸續投放,沿海高價持續刺激內地生產,三季度沿海庫存進入增長周期,甲醇價格預計在沖高后振蕩回落。另外,四季度,隨著環保措施的落地,下游產業利潤修復,甲醇市場反彈概率較大。

部分裝置計劃年底投產 行業開工率已經回升

- 555萬噸新產能有待釋放

2017年,我國甲醇新增產能為467萬噸,年增長率為4.32%。一方面,受國內供給側改革影響,環保力度加強,高污染、低功效落后產能逐步淘汰,產能增速放緩;另一方面,國內甲醇產能體量基數變大,故增速下降。

2018年,上下游均有新裝置計劃投產,涉及產能775萬噸,西北、東北、山東、安徽均有新增。其中,安徽昊源、魯西化工、延安能化為烯烴一體化配套裝置。數據顯示,上半年投產的產能為220萬噸,下半年還有 555 萬噸的產能計劃投產。到年底,甲醇裝置總產能接近 8600萬噸,但考慮到部分裝置投產節點設在四季度末,其產品釋放對市場產生作用的時間將推遲至2019年。此外,“打贏藍天保衛戰三年行動計劃”環保政策出臺,冬季限產預期下,產能又將收縮。

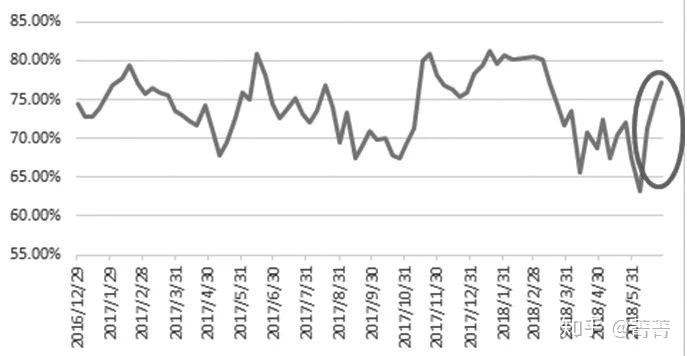

- 西北地區開工率提升

開工率的高低直接反映出企業生產經營現狀的好壞,預期開工率提高或下降可以明確未來一段時間供應是增加還是減少,進而通過與需求對比推演出該產品的價格走勢。

不同時段,甲醇裝置有效開工率有不同表現。年初,冬季限產結束,川渝地區部分氣頭裝置重啟,開工率提升。進入3月,全國范圍內甲醇裝置進入春季檢修階段,開工率大幅下滑,市場貨源緊張,加上年前開始的為期近3個月的主產區排庫,庫存降至歷史低位,甲醇價格觸底反彈。5月以來,檢修裝置陸續重啟,開工率逐步回升。截至7月19日,甲醇裝置有效開工率為67.02%,較6月初提高近5.5個百分點,較2017年同期下降1.3個百分點。其中,西北地區甲醇裝置開工率為74.25%,較6月初提高約11個百分點。西北地區開工率提升預示著后期貨源有保障。

圖為西北地區甲醇裝置開工率

下半年進口量略有增加 三季度步入累庫周期

- 國際市場裝置運行較為穩定

2017年,國際甲醇市場有效產能為1.27億噸,而從2014開始,我國產量超過境外其他國家和地區的總和,2017年已占全球總產能的59%。

我國的進口貨源主要來自中東、東南亞、美洲以及新西蘭。中東地區作為我國甲醇的主要進口地,在伊朗、沙特、阿曼、阿聯酋與巴林等國家,目前穩定運行的甲醇裝置有17套,涉及產能1620萬噸/年。伊朗還有3套新建裝置,涉及產能560萬噸/年,但具體投產時間或有推遲。

東南亞地區和新西蘭有8套甲醇裝置,新西蘭梅賽尼斯3套甲醇裝置運行較為穩定,主要出口到我國華東地區。此外,委內瑞拉、智利等南美國家分布著13套甲醇裝置。北美地區近年新投產裝置較為穩定,開工率保持在90%以上,進出口貿易量都較為固定。

- 上半年內外倒掛導致進口量減少

2018年1月初—2月,國內價格由3750元/噸快速回落至3000元/噸,跌幅達20%,而同期進口價格下滑幅度較小,近34美元/噸,跌幅在8.2%,內外盤自2月中旬轉為倒掛,并在隨后近4個月的多數時間內維持此狀態,以進口為主營業務的企業面臨虧損風險。

華東地區作為甲醇主要消費地,對內而言,上接西北、下承西南、中銜河南與關中;對外而言,中東、南美、東南亞以及新西蘭的貨源可以通過該地區輸送至國內。

進口貨源作為華東沿海貨物的重要來源之一,對市場的影響可見一斑。海關總署的數據顯示,2016年,我國甲醇進口量為880.67萬噸,2017年為813.35萬噸,2018年1—5月為325萬噸。進口價格高企,4—5月進口量連續兩個月下滑。而根據近年來月度進口情況看,為滿足企業年度生產需求,下半年進口量會較上半年略有增加,月均預計在72萬噸。

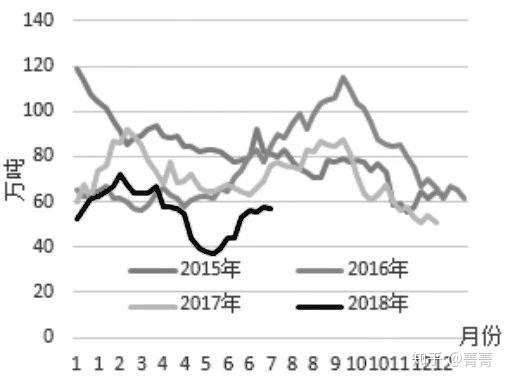

- 三季度沿海庫存進入上升狀態

沿海庫存作為甲醇市場變化的晴雨表,它的變動不僅反映出進口變動,也反映出國內各產銷區的生產、分銷、貨物集港流向以及下游需求等信息。沿海庫存統計數據顯示,1—5月,庫存呈現先增后降的倒V字形態,并在5月24日達到2015年以來的歷史極低值37.46萬噸,不足峰值月份的1/3,隨后,在進口恢復與內地企業貨源持續外流的影響下,沿海庫存開始積累,截至7月19日,攀升至57.05萬噸,較5月末增加17.44萬噸。

圖為沿海甲醇庫存

三季度檢修裝置重啟以及新增產能釋放后,沿海甲醇將表現出季節性累庫特征。而四季度,下游企業復產,甲醇供應則受制于環保限產,沿海庫存將轉入縮減周期。

甲醇行業占據超額利潤 下游企業運營不佳

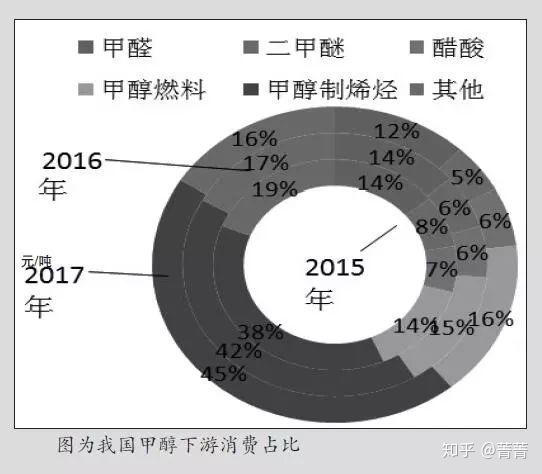

- 新興領域的消耗提升

甲醇生產工藝中主要包括煤制、天然氣制、焦爐氣制以及聯醇。甲醇作為煤化工的中間品,有著廣泛的下游。從需求結構上看,烯烴需求對甲醇的消耗占比不斷擴大,自2015年的38%提高到2017年的45%。此外,甲醇燃料也呈現擴增態勢。“打贏藍天保衛戰三年行動計劃”出臺,清潔能源需求提升,“煤改氣”方案開始實施,醇基燃料具有潛在增量。

- 傳統領域僅醋酸表現稍好

傳統下游甲醛、二甲醚、醋酸、MTBE、DMF等行業對甲醇的消耗量在40%左右。在傳統下游產品中,甲醛受房地產市場的影響較大,隨著房地產市場的降溫,板材消費下滑,甲醛需求增速不足;MTBE調油需求日漸萎縮,其對甲醇的需求增量減少;二甲醚因與液化氣摻燒存在安全問題而未納入合法程序,開工率始終維持低位。只有醋酸行業,生產利潤良好,加上出口需求增加,行業開工率長期維持高位,對甲醇的需求穩定。不過,醋酸行業消耗甲醇的占比較小,其利好效應有限。

- 產業利潤有待再分配

利潤的平衡分配是產業鏈可持續發展的前提,不僅是產業內的利潤分配,不同產業間的利潤強弱對比同樣會導致市場發生變化,“經濟人(理性人)”的趨利性會帶著資金和技術在產業間流轉。目前,甲醇價格高位運行,占據了市場的超額利潤,以至于下游企業出現運營不佳狀況,多數烯烴企業通過降低負荷和裝置檢修來規避較高的原料價格,以求經營的好轉和利潤的回流。

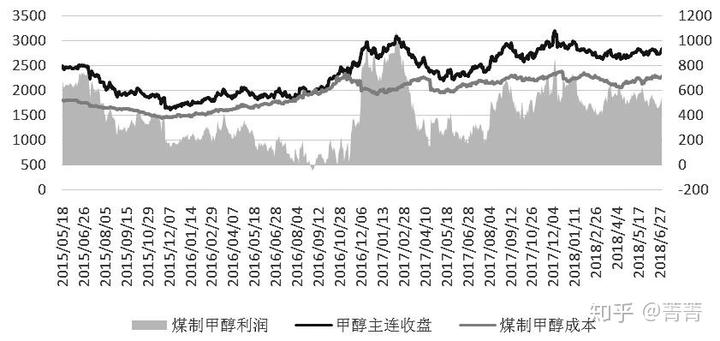

1月以來煤價波動劇烈,煤制甲醇成本隨之寬幅波動。通過動力煤與甲醇期貨的盤面價格來計算煤制甲醇的利潤,2017年9月以來甲醇價格高位運行,生產利潤維持在較高水平,近3年的盤面平均利潤為396元/噸,但從煤制甲醇的利潤走勢圖中發現,近9個月的盤面利潤都高于均值水平,表明以煤為原料的甲醇裝置的整體利潤要好于以往。然而,過高的利潤也會遭到下游與投資機構的做空打壓。目前利潤維持中等偏上水平,后期存在繼續回落預期。

圖為煤制甲醇利潤

煤制甲醇的利潤高于往期,下游的利潤又如何?受制于沿海甲醇價格高企,華東地區無配套裝置的烯烴企業主要采用進口或部分內地采購甲醇,如寧波富德、常州富德、江蘇斯爾邦、山東玉皇,面對較高的生產成本,利潤小于往常甚至陷入虧損。

傳統下游行業中,醋酸行業利潤最佳。以山東為例,2017年11月以來,醋酸行業的利潤就進入高額增長期,最低為1000元/噸,最高時去除加工費等各項雜費能達到2500元/噸。利潤豐厚、持續時間較長,部分商家開始主動降價,以刺激下游開工。當地甲醛行業的利潤自1月初以來開始回暖,但6月之后,天氣升溫,下游板材廠進入淡季,需求萎縮且利潤下降;二甲醚行業維持中性水平,6月由于主產區河南、山東的部分工廠因故停車檢修,行業開工率下滑至低位后報價上調,但6月下旬,玉皇金宇的裝置重啟,供應增加,利潤再度下滑。

烯烴消費甲醇的量占國內甲醇消費總量的45%,在分析甲醇價格影響因素時,就必須對烯烴裝置的運行情況進行重點梳理。

在國內已有的27套甲醇制烯烴裝置中,正常運行的有17套。其中,中煤蒙大與中天合創低負荷運行,江蘇斯爾邦石化開工率也不高,其于7月20日開始檢修35天。10套裝置正在檢修。江蘇斯爾邦與寧波富德地處華東,裝置體量較大,需重點關注這類裝置的重啟情況。

前期,受檢修影響,烯烴裝置開工率下滑,而6月初觸底回升,目前整體開工率為76.59%,較低值增長近25.7個百分點。而傳統下游只有醋酸行業始終維持高開工率,甲醛、二甲醚等行業的開工率均處于相對低位。

三季度甲醇料先漲后跌 四季度末有望反彈

根據上述分析可以判斷,2018年下半年,甲醇價格將呈N形走勢:三季度上半期價格上行,下半期轉弱并持續至四季度,四季度末預計出現反彈。

從目前走勢看,7月中上旬甲醇價格走強主要因為內地價格在6月下旬下跌至2300元/噸一線,而沿海地區始終高位運行,區域聯動下,內地價格走強。一方面,進口價格高企,外盤裝置檢修加上運輸存在周期,可供貨源較少;另一方面,沿海地區庫存并未大幅持續增長,7月第一周庫存為54.12萬噸,較6月底下降2.33萬噸,造成沿海地區貨源偏緊,受此提振,重啟的烯烴裝置從內地直接采購以備開車,這種操作降低了生產成本,同時也使得內地與沿海的套利窗口逐步縮小甚至關閉。

三季度,隨著國內新建裝置的投產與國外檢修裝置的重啟,甲醇供應將大幅增加,內地企業庫存累積,沿海地區進口量增加,最終,貨源會涌入下游廠家和倉儲企業,進而作用到價格端,導致價格出現下調壓力。四季度,隨著時間的推移,上述因素的邊際效應減弱,甲醇價格將在以下因素的提振下反彈:烯烴裝置利潤得到修復;冬季臨近,企業面臨環保督察;供暖季工業用氣受限,氣頭甲醇裝置降負荷或停工;沿海庫存進入排庫周期。

實際交易中,可以采用以下策略進行風險化解:

單邊方面,7月下旬逢低買入,上方高點3200元/噸附近出現壓力時平掉多單且布局空單,11月之前離場,目標價位看至2650元/噸,之后,12月做多。

跨品種方面,三季度多聚丙烯空甲醇、四季度則多甲醇空聚丙烯,此策略安全邊際較高,聚丙烯和甲醇的交易手數為1:3。

免責聲明:

本研究報告由一德期貨有限公司(以下簡稱“一德期貨”)向其服務對象提供,無意針對或打算違反任何國家、地區或其它法律管轄區域內的法律法規。未經一德期貨事先書面授權許可,任何機構或個人不得更改或以任何方式引用、轉載、發送、傳播或復制本報告。

一德期貨認為本報告所載內容及觀點客觀公正,但不擔保其內容的準確性或完整性。本報告所載內容反映的是一德期貨在發表本報告當時的判斷,一德期貨可發出其它與本報告所載內容不一致或有不同結論的報告,但沒有義務和責任去及時更新本報告涉及的內容并通知服務對象。一德期貨也不需要采取任何行動以確保本報告涉及的內容適合于服務對象。服務對象不應單純依靠本報告而取代自身的獨立判斷。一德期貨不對因使用本報告的材料而導致的損失負任何責任。

上一篇:甲醇燃料多少錢一斤